於回顧年度內,集團整體業績表現符合預期,截至2016年12月31日止年度之經審核股東應佔溢利為 港幣194億1,500萬元,較去年度增加13%,投資物業重估前之溢利則為港幣180億3,200萬元,較 去年度增加16%,而投資物業之公平值錄得稅後公平值增加港幣13億8,300萬元。

地產業務

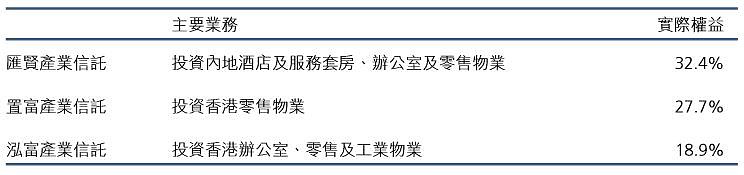

集團具備多元化實力,業務涵蓋物業發展及投資、酒店及服務套房業務,以及物業及項目管理,並 持有三個上市房地產投資信託的權益。(00778、00808、87001)

新增業務投資

1、於2017年3月14日,集團、長江基建集團有限公司及電能實業有限公司取得各自所需獨立股東批 准,成立分別佔有40%、40%及20%之財團,按收購價每股3.00澳元收購DUET集團在澳洲證券交易 所上市的全部已發行合訂證券。惟有關收購仍需取得DUET集團證券持有人及其他政府層面之批准, 方可完成。集團擁有充足財務資源以提供所需財務承擔。DUET集團為澳洲、美國、英國及歐洲多項 能源資產的擁有人及營運商,乃具潛力之高質素投資項目。

2、於2016年12月,集團向長江和記實業有限公司收購飛機租賃公司CK Capital Limited及Harrier Global Limited全部股權,最終收購價合共約9億8,800萬美元(約港幣76億9,000萬元),有關交易已於 2016年12月15日完成。集團有意建立具規模之飛機租賃業務,以實踐透過業務多元化及全球化推動 未來增長的現有策略,並藉此提供中、長期穩定現金流及回報。

展望未來

1、物業銷售

本集團亦已簽訂買賣協議出售其持有50%權益之合資企業,該合資企業已完成發展及興建上海商用 物業 — 世紀匯廣場,而所得溢利將於該協議的條款及條件細則達成後確認入賬。

於年終結算日,本集團擁有可開發土地儲備(不包括農地及已完成物業,但包括發展商於合作發展項 目之權益)約1億3,500萬平方呎(1,260萬平方米),其中600萬平方呎(60萬平方米)、1億2,500萬 平方呎(1,160萬平方米)及400萬平方呎(40萬平方米)分別位於香港、內地及海外;而已簽訂合約但 尚未確認之物業銷售(包括攤佔合資企業)如下:487亿(16年收入为568亿,收益为176亿)

2、物業租務

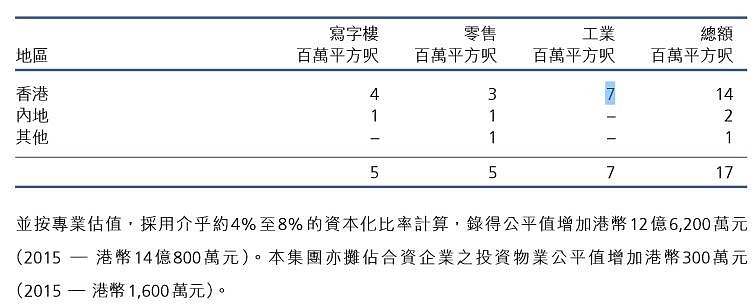

16年15年度物業租務收入为74亿、 51亿。主要包括寫字樓、零售及工業物業,分別佔本年度物業租務收入 42%、38%及11%。,本集團持有約1,700萬平方呎之投資物業組合。

3、酒店及服務套房業務

本年度酒店及服務套房業務收入(包括攤佔合資企業)為港幣48億5,000萬元(2015 — 港幣40億 500萬元)集團酒店及服務套房組合包括15間位於香港之酒店及服務套房、4間位於內地之酒店、1間位於巴哈 馬群島之酒店,合共超過16,000間房間。年度內,集團酒店及服務套房業務於香港、內地及巴哈馬 群島所錄得之平均房價分別為港幣795元、港幣599元及港幣751元,而平均入住率分別為88.6%、 63.4%及49.8%。

本年度酒店及服務套房業務於扣除土地及樓宇折舊港幣4億2,300萬元後的收益(包括攤佔合資企業) 為港幣15億900萬元(2015 — 港幣12億7,900萬元)

4、物業及項目管理

本年度物業及項目管理收入(包括攤佔合資企業)為港幣6億2,000萬元(2015 — 港幣5億 9,100萬元),本年度物業及項目管理收益(包括攤佔合資企業)為港幣2億6,700萬元(2015 — 港幣2億 5,700萬元)【於年終結算日,本集團所管理之物業樓面總面積約2億5,200萬平方呎,預期該面積會隨着集團物業 發展項目於未來相繼落成而平穩增長。本集團會致力為集團所管理之物業提供優質服務。】

5、飛機租賃

下半年度內,本集團投資飛機租賃業務以擴大未來收入增長動力,並以總代價約港幣350億元收購或 承諾收購飛機共108架。飛機租賃業務可提供中長期的穩健收入,亦可平衡物業發展現金流之週期性 影響。

年度內,飛機租賃收入所得(包括攤佔合資企業)為港幣2億600萬元,而扣除飛機折舊港幣 9,900萬元後之收益達港幣8,400萬元。於年終結算日,本集團 (包括合資企業權益) 共擁有67架窄體飛機及6架寬體飛機,平均機齡為4.5年, 而平均餘下租賃期為6.4年。

6、房地產投資信託之權益

本年度溢利收益為港幣3億4,700萬元(2015 — 港幣5億元),包括以置富產業信託和泓富產業信託 的分派作為收入,及攤佔聯營公司匯賢產業信託之溢利,其年度溢利因匯兌損失而減少,但年度內 投資此等產業信託產生現金流達港幣8億7,100萬元。

財務概覽 ---資金流動性及融資

本集團監控流動資金需求以中短期為基礎,並相應地安排銀行及其他借款。年度內,本集團以歐羅 中期票據發行計劃發行為期5年及10年之票據,總金額達港幣46億元。

於年終結算日,本集團銀行及其他借款總額為港幣702億元,較去年增加港幣92億元。還款期攤分 10年:於1年內到期借款為港幣44億元,於2至5年內到期借款為港幣569億元,及於5年後到期借 款為港幣89億元。

本集團於年終結算日之負債淨額與總資本淨額比率約為2.7%。負債淨額以銀行及其他借款減銀行結 存及定期存款港幣626億元計算,而總資本淨額則為權益總額及負債淨額之和。

本集團擁有大量現金,加上未動用銀行貸款額,其資金流動性持續穩健,有足夠財務資源以應付承 約及流動資本需求。

固定資產 :(16年度內之折舊为8亿)

2016年12月31日 酒店207亿+發展中 21亿+土地36亿+飛機 152亿+其他資產35亿=450

投資物業: 1247亿、聯營公司:按市場報價之市值 62亿(匯賢產業信託 32.4%)可出售投資:62.33亿(其它二个信托?)

物業存貨:1376亿(地产业)

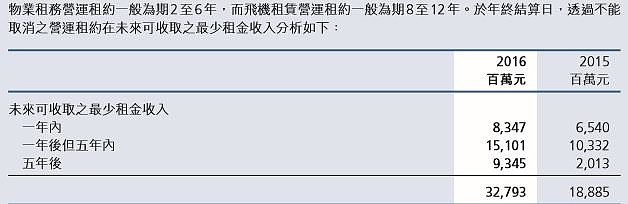

營運租約 :

承擔 :於年終結算日,集團就增添(一)固定資產金額達$12,561,000,000(2015 — $1,001,000,000);及(二)投 資物業金額達$703,000,000(2015 — $579,000,000)作資本性承擔。(主要是飞机)

承擔 :於年終結算日,集團就增添(一)固定資產金額達$12,561,000,000(2015 — $1,001,000,000);及(二)投 資物業金額達$703,000,000(2015 — $579,000,000)作資本性承擔。(主要是飞机)