每次财报季都是大银行打头阵,这次也不例外,其中摩根大通JPMorgan Chase & Co花旗集团Citigroup($花旗集团(C)$)和富国银行Wells Fargo & Co($富国银行(WFC)$)将在7月14日(周五)开盘前发布6月当季的财报

花旗集团和富国银行二季度的财测下修,但摩根大通小幅上修。同比来看,花旗集团的盈利相比上年同期预计将低40.7%,但收入预计增长0.2%。此外,摩根大通的收入和盈利同比预计将分别增长19.9%和24%,富国银行分别增长19.1%和39.9%。

金融板块二季度的收入预计增长6.2%,盈利增长10.9%,2023年一季度分别增长11.5%和1.3%。此外,2023年的盈利预计增长9.4%,2024年和2025年预计将分别增长6.9%和11.8%。

包括摩根大通和花旗集团在内的大型银行业——占整个板块总盈利的超过45%——的收入和盈利预计将分别增长11.8%和4.1%。在这些银行当中,核心的商业和消费银行业务的盈利预计将出现改善,部分抵消了投资银行的持续疲软以及交易业务的同比压力。

今年以来,金融板块明显跑输市场。不过3月美国区域银行危机爆发之前,金融板块跟标普500指数的走势基本上是一致的,此后才开始分化。因此,即将到来的银行二季报能否带动金融板块补涨并收窄与指数的收益率差,这将是后市的一个重要看点

Wind数据统计显示,以美国三大交易所统计的2023年上半年美股市场IPO募集事件共82起,同比减少32.79%;融资总金额为118亿美元,同比减少29.82%,其中二季度融资总金额为84亿美元,同比增加88.87%,环比增加146.49%,共有12家公司融资金额超过1亿美元,金额最大的是Kenvue,达43.72亿美元,成为自2021年11月以来美股最大规模的IPO。从交易所看,纳斯达克共成交65起,为主要的IPO市场,而纽交所占据总募资额的64%。再融资数量与规模持续增长,融资公司数达414家,再融资金额444亿美元。SPAC方面,上半年美股SPAC上市数量共16起,融资总额19亿美元,大幅低于去年同期。随着境外上市备案管理相关制度的正式实施,完善了企业境外上市的监管,上半年中概股赴美上市项目数量显著上升,达19家(去年同期4家);融资金额达6.05亿美元(去年同期1.00亿美元)。

从券商承销金额统计维度来看,摩根大通以18.50亿美元的承销金额位居榜首,高盛以15.37亿美元位居第二,美国银行以11.10亿美元位列第三。IPO承销家数方面,摩根大通、美国银行、卫澎资本和EF Hutton均以参与8家IPO的承销项目并列第一

$摩根大通(JPM)$ 在下周的财报之前,三角形向上突破进入低成交量区域!

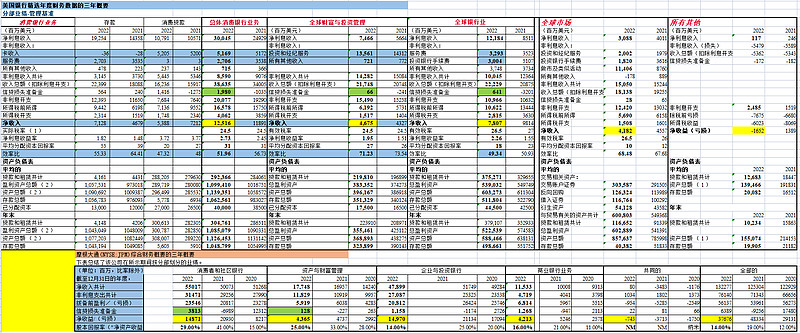

我计算:美国银行股本79.69亿,为大通29.22亿的2.73倍,美银275亿利润 ,大通为377亿,为美国银行的1.368倍,相当于美银应该144/1.368=105元/2.73倍=38元/股.

大通净利润 一季: 126.22亿/美银,81亿,为1.55倍,美银只值33元.但大通利润增涨率超美银很多,给出高一点市盈率合理.且分红大通4.2相当于美国银行4.2/1.368/2.75=1.11元,但美银只有1元,所以30元为合理估值.(对比大摩根通)

可能会带来惊喜的原因

美国银行将于2023年7月18日(盘前)公布第二季度的财报,由于在第一季度遭遇银行危机,市场对其预期并不是特别高。分析师预计该银行在2023年第二季度的每股收益为0.85美元,相比之下,2023年第一季度每股收益为0.94美元。在过去90天内,对该股的每股收益进行了10次下调修正,而仅有3次上调修正,这意味着分析师对美国银行的预期并不高。

然而,我认为总体上,顶级银行将能够通过报告抗跌的盈利能力(净利差收入)和持续的账面价值增长向投资者展示其价值。

美国银行在2023年第一季度创造了146亿美元的净利差收入,由于贷款增长和较高的利率,这一数字增加了29亿美元。对于第二季度,我预计美国银行的净利差收入将为143-144亿美元,这意味着与去年同期相比有望增加19.5亿美元,处于中间水平。

估值

我预计美国银行的账面价值将出现适度的季度环比增长,可能会增长1-2%。由于该银行很可能受益于强劲的存款和贷款业绩以及高利率,因此这种增长有望实现。尽管遭遇银行业危机,但在2023年第一季度,美国银行的每股账面价值增加了约1美元。我也不认为美国银行会报告其债券组合的任何实质性下滑。

美国银行尚未从2023年第一季度的抛售中得到实质性的恢复,股价仍然低于账面价值...我认为这是不应该的。作为一个系统重要性银行,美国银行在区域银行中具有相当的优势,投资者最终会以溢价回报美国银行的股票,以体现其相对稳定性。

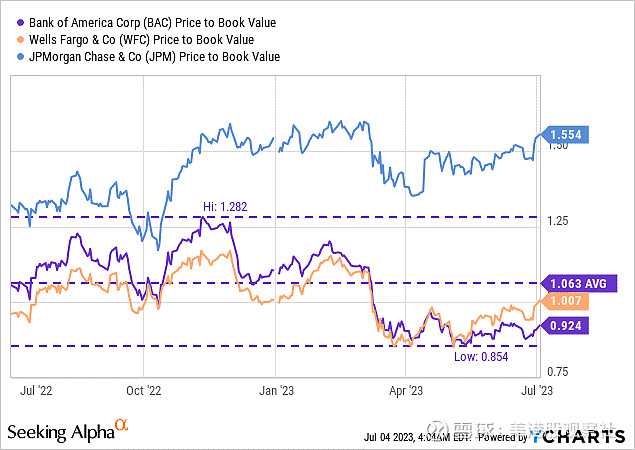

目前,美国银行的市净率低于1倍,而摩根大通和富国银行的市净率较高。美国银行的市净率为0.92倍,如果股价重新定价为1年平均市净率,那么该银行的股票有约15%的上涨潜力。如果美国银行重新定价为1.28倍的上限市净率,那么从长期来看,股票的上涨潜力可达39%。

图片来源:美国银行

风险

美国银行在过去一年中受益于美联储加息带来的显著净利息收入增长。就我看来,美国银行面临的最大风险是美联储实际上减缓加息速度,因为这将削弱该银行的盈利催化剂。然而,我并不认为美国银行的未实现债券损失会对银行的短期或长期盈利潜力产生影响。

总结

在银行业危机期间,美国银行在第一季度表现出色,并增加了约每股1美元的账面价值。由于该银行将继续受益于较高的平均利率和贷款增长,我认为美国银行可能会超过低下的每股盈利预期。此外,美国银行上周通过了美联储的压力测试,这给投资者更多的理由对该银行的资本和流动性状况充满信心。

美国银行的1000亿美元以上的未实现债券损失听起来像是一个大问题,但在我看来,它并不是。投资者必须明白这些损失不需要实现,并且美国银行并没有紧张的流动性情况,不需要清算HTM债券组合(部分)。只要美国银行将这些投资持有至到期,就不必承认任何未实现损失,它肯定不会影响银行的第二季度盈利!

作者:美港股观察社 链接:网页链接

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。