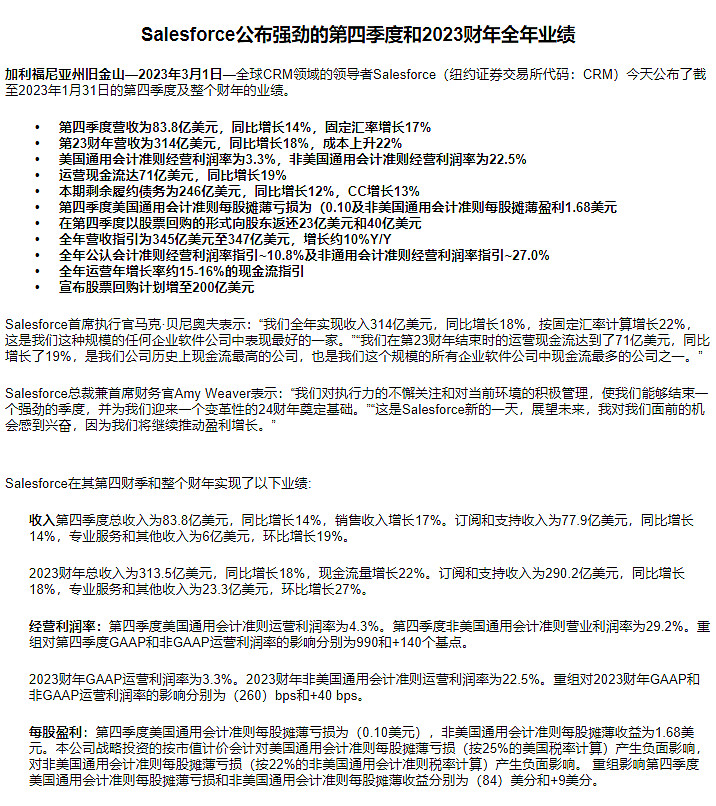

【TechWeb】3月2日消息,据外媒报道,美国云计算公司Salesforce公布了强劲的2023财年第四财季和全年财报。

财报显示,该公司第四财季的总营收为83.8亿美元,高于分析师预计的80亿美元,同比增长14%,不计入汇率变动的影响为同比增长17%。其中,订阅和支持业务营收为77.9亿美元,同比增长14%;专业服务和其他业务营收为6亿美元,同比增长19%。

由于营收放缓,该公司一直面临来自激进投资者的压力。该公司正在多个领域削减成本,包括今年1月宣布裁员10%(约8000名员工)。

第四财季,该公司净亏损9800万美元,而上年同期净亏损2800万美元,同比有所扩大。

2023财年,该公司的总营收为313.5亿美元,同比增长18%,不计入汇率变动的影响为同比增长22%。其中,订阅和支持业务营收为290.2亿美元,同比增长18%;专业服务和其他业务营收为23.3亿美元,同比增长27%。

在公布财报的同时,Salesforce还宣布了一项价值200亿美元的股票回购计划。

在股价方面,Salesforce的股价今年上涨了25%以上,但在2022年下跌了近50%。

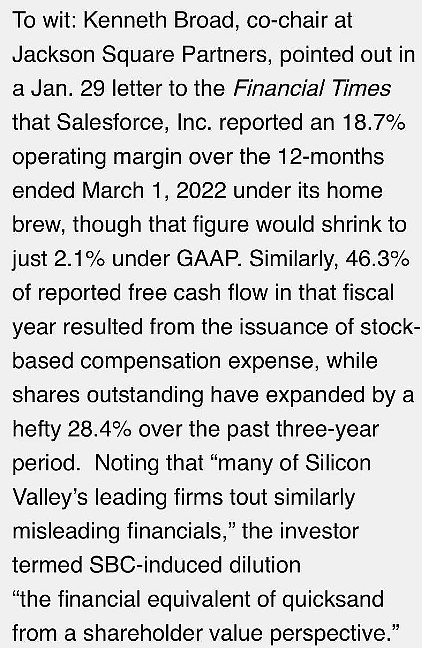

但有报道:【争议,看图,薪酬到底是成本否?】

而今天受缴进投资者要求,减员+回购,解决这部分占比大的问题。见下会议纪要:

电话会议上描绘出一个美好大饼:

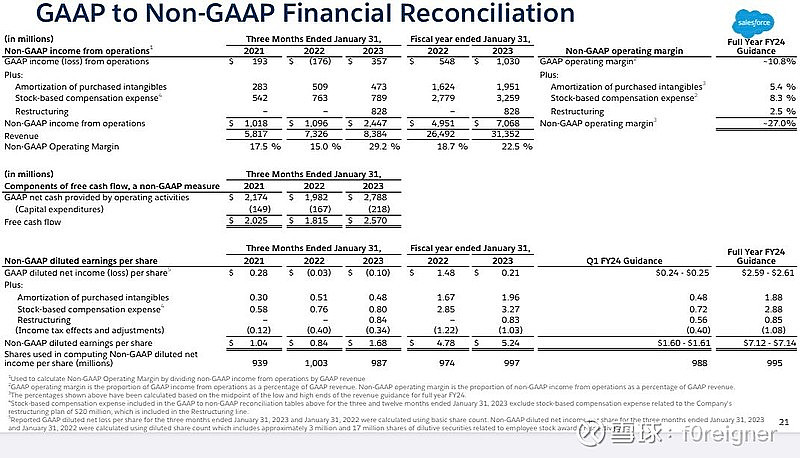

第四季度运营现金流为28亿美元,同比增长41%。第四季度自由现金流为26亿美元,同比增长42%。在23财年,运营现金流为71亿美元,同比增长19%。需要提醒的是,这包括与税法变化相关的现金税4个百分点的不利影响,该变化要求将某些研发成本资本化。自由现金流为63亿美元,较上年同期增长19%,受去年第四季度强劲收款的推动。

转向剩余履约义务,或RPO,它代表合同下所有未来收入。第四财季结束时为486亿美元,同比增长11%。当前剩余履约义务(CRPO)为246亿美元,同比增长12%,按固定汇率计算增长13%。强劲的上市执行力,尤其是早期续订和MuleSoft,以及外汇汇率的一些回升,推动了业绩的增长。

最后,我们继续兑现向股东返还现金的承诺。自8月份宣布首次股票回购计划以来,我们在本季度共返还了23亿美元,总计40亿美元。这相当于23财年自由现金流的60%以上。在介绍我们的指导意见之前,我想简要地讨论一下当前的宏观环境。

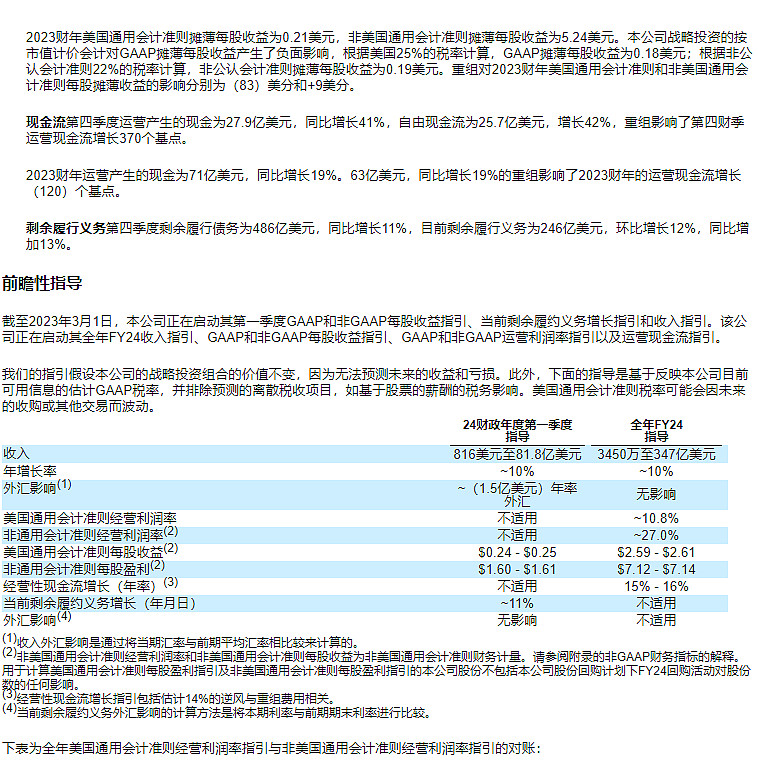

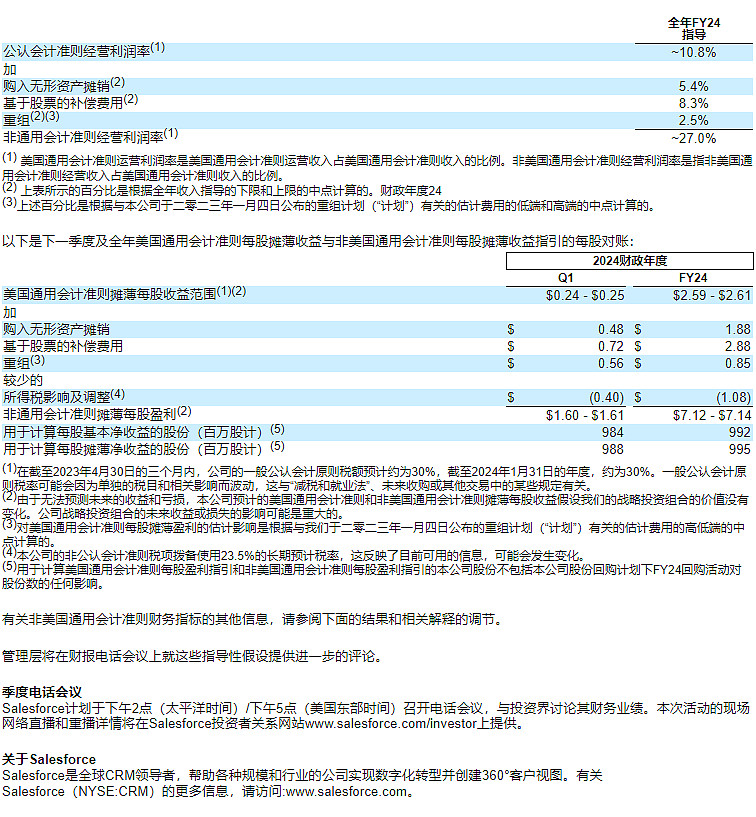

让我们从24财年开始。正如我们在过去一年中讨论过的那样,Salesforce坚定地致力于结构性利润率的扩张,我们正在加快实现盈利增长框架的新一天。在Dreamforce,我们在26财年将利润率提高到25%以上,我们强调了我们在该内容之外的利润率增长的雄心。现在,我们很高兴分享一下,在24财年,我们预计非公认会计准则(GAAP)的营业利润率为27%,比上年提高了4个百分点,超过了我们的目标两年。

我们才刚刚开始。一项注意事项,我们的指导包括略低于半个百分点的利益,因为折旧改变了某些设备的使用寿命在一年,从2月1日起。对于我们的基础设施相关设备,这改变了使用寿命从大约四到五年。而对于IT员工设备来说,这是从大约三年到四年的变化。

作为一个一般性的提醒,由于我们的地区收入和支出通常是相同的货币,我们的营运保证金往往有一个自然的外汇对冲。在收入方面,我们预计将有345亿至347亿美元的收入增长,同比增长10%以上,并以不变货币计算。在减员方面,从24财政年度开始,我们将MuleSoft和Tableau纳入公制。因此,自然减员率预计将略高于7.5%。

接下来,我们计划以股票为基础的薪酬占收入的百分比从今年开始下降到24财年的9%以下。这主要是由于之前并购的影响力下降以及我们对股权计划的调整。我们预计财年'24美国通用会计准则每股收益为2.59美元至2.61美元,其中包括1月份重组的预计费用为0.85美元。预计非美国通用会计准则每股收益为7.12美元至7.14美元。

我们预计我们24财年的经营性现金流增长约为15%至16%。值得注意的是,这包括与重组有关的估计14点逆风。需要提醒的是,随着我们减少剩余的净经营亏损,我们将在24财年看到现金税的增加。预计本财年的资本支出将略低于收入的2.5%。

这导致本财年的自由现金流增长约16%至17%,包括上述重组费用。现在是Q1的指导。收入方面,我们预计为81.6亿至81.8亿美元,按固定汇率计算增长约10%或12%。这反映了1.5亿美元的外汇阻力。

第一季度,我们预计美国通用会计准则每股收益为0.24美元至0.25美元,非美国通用会计准则每股收益为1.60美元至1.61美元。预计第一季度CRPO同比增长约为11%,以固定汇率计算也将保持不变。我们的指导继续纳入持续测量的客户购买行为。关于长期目标,我想提供一些最新情况。

首先,随着我们的盈利能力框架在24财年的加速,我很高兴地宣布,我们现在预计在25财年第一季度实现至少30%的非美国通用会计准则营业利润率。而我想强调的是,30%代表的是一个里程碑,而不是终点。我们没有给我们的利润率设定上限。我们很高兴我们提前几年超过了26财年的盈利目标。

请注意,由于我们已经讨论过的不确定的宏观和货币环境,我们没有重申我们26财年的收入目标500亿美元。我们预计在下一个投资者日将进一步更新我们的长期计划。接下来,在我们继续关注股东回报和有纪律的资本分配的同时,我想分享一些额外的更新。我很高兴董事会已经批准把我们的股票回购授权从100亿美元增加到200亿美元。

因此,我们现在希望通过24财年的股份回购来完全抵消我们基于股票的薪酬稀释。在并购方面,我们对目前的投资组合充满信心,并专注于流动资产的持续整合。反映这一点的是,你已经从Marc那里听到,董事会决定解散我们的并购委员会。最后,我想对我们的股东、我们的客户,特别是我们的员工表示深深的感谢。

我们对执行的不懈关注和我们在当前环境下的积极管理使我们结束了一个强劲的季度,并为我们设置了一个转型的财年'24。这是Salesforce新的一天。展望未来,我对眼前的机会感到兴奋,因为我们将继续推动盈利增长和股东价值。