前言:即将竣工的项目,赢利的环境恰逢其时?$中国三江化工(02198)$

根据 IEA 等信息数据,美国乙烷供应量充足,长期供给过剩 致使其价格弹性弱,自乙烷有价格记录以来一直处于较低的价位。但 今年受俄乌冲突影响,造成欧洲能源紧张,天然气价格上涨带动乙烷 价格上涨,这是特殊事件引发的短期行情。但从9月初,乙烷已经回落到正常状态。 在能源价格上涨背景下,乙烷裂解仍然在乙烯生产工艺中具有较 好的成本优势,公司将进一步发挥绿色低碳及低成本的优势,做好下 游产品布局,构建产业链一体化的格局。

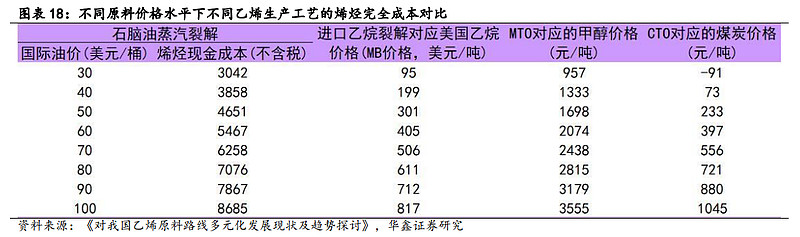

根据《对我国乙烯原料路线多元化发展现状及趋势探讨》,以目前 400 美元/吨(约 8.3 $/mmBtu)价格来看,进口乙烷制乙烯进料成本约对应油价 60 美元/桶时石脑油裂解成本。 根据美国乙烷纸货远期曲线,2023 年乙烷均价在 335 美元/吨,2024年上半年回落至 275 美元/吨,长期进料成本将对应油价 45 美元/桶时石脑油裂解成本,远低于目前油价。去年 以来受政策及供需缺口影响,国内煤炭价格中枢步入上行区间,同时煤制烯烃项目资本开 支高于同规模的乙烷裂解项目,在综合经济性上对乙烷裂解项目将处于明显劣势。

论点:年底竣工,恰逢其时

一、 乙烷价格下行

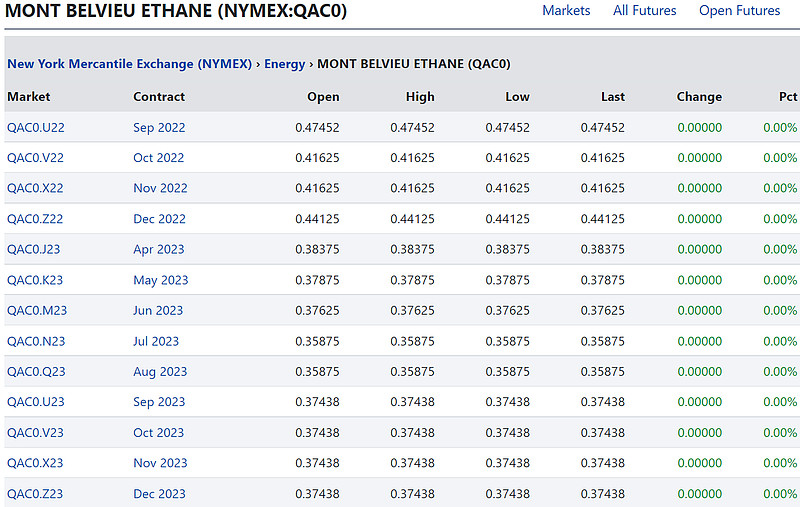

注:1美 制加仑乙烷相当于2.16公斤。=220美元/吨。网页链接

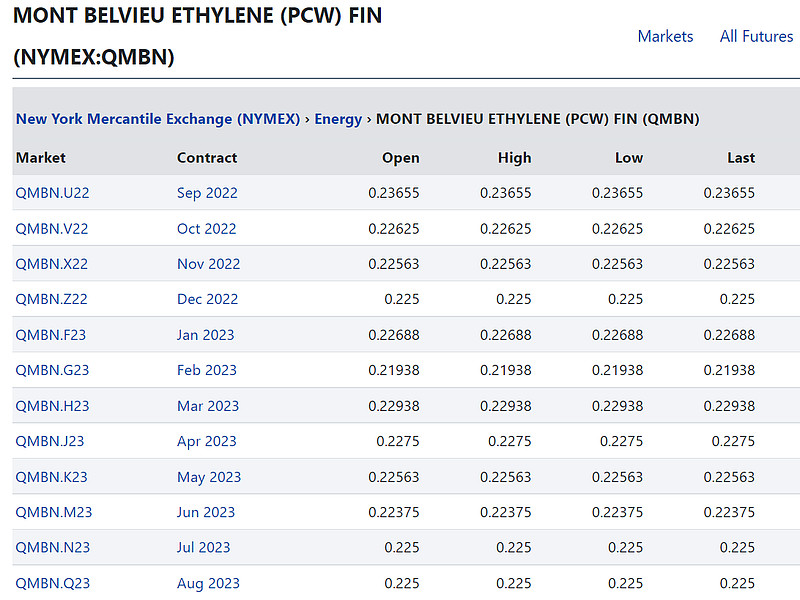

注:1,000 公斤 =2,204.6226 磅*0.23655=521美元/吨。

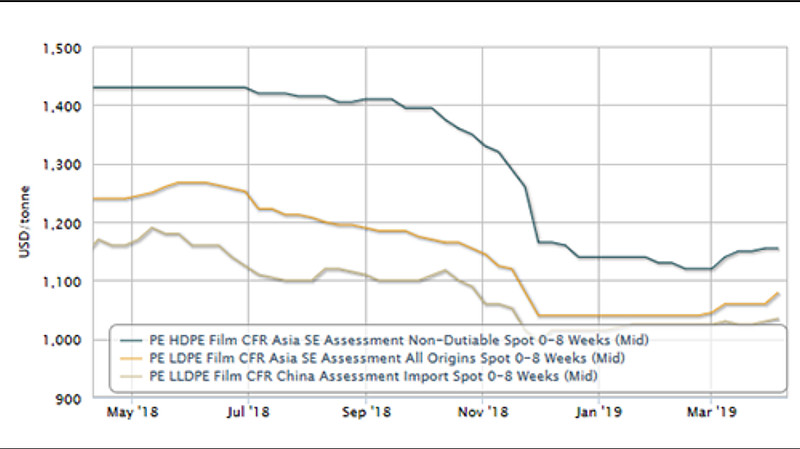

国内的聚乙烯 价格目前在884美元/吨.

美国乙烷价格下滑趋势显现

2022-09-20 16:13

EIA最新数据显示,与 2020年初新冠疫情开始时相比,美国天然气生产商现在运营的钻机数量更多。根据贝克休斯公司报道,2020年1月31日美国有112座天然气钻井平台在运行,2020年7月24日达到68台的历史低点,到2022年9月9日美国有166座天然气钻井平台在运行,比疫情前还增加了54座,比去年同期增加了64%。

随着美国天然气钻探的增加,美国本土天然气干气产量会持续增长。去年同期美国的天然气产量平均为93.2亿立方英尺/天(Bcf/d),EIA预测到2022年底会达到破纪录的100.5 Bcf/d,增长近8%。

美国液化天然气目前最大的出口能力约为12.7bcf/d,目前已经到了出口极限。无论全球天然气价格如何高涨,美国都无法出口更多的液化天然气,特别是来自欧洲的天然气需求。随着 Venture Global LNG 位于路易斯安那州的 Calcasieu Pass 出口工厂的更多液化产线投入使用,到 2023 年三季度,美国的液化加工能力有望升至13.1 bcfd 左右,增长非常有限仅3%。也就是说,美国的液化天然气出口能力是远低于天然气供应量的增加。

高盛分析师表示:“我们预计支持欧洲液化天然气进口的近期措施将依赖于现有供应的重新分配”。然而,如果来自俄罗斯的天然气中断,欧洲的液化天然气接收站吸收来自美国或其他主要生产国的额外供应的可用能力有限。

在出口能力没有显著提升的情况下,美国天然气产量快速上涨对价格稳定无疑是定海神针。目前的窘境是,哪怕欧洲极度缺气,美国的LNG出口设施已达到极限,哪怕生产更多的天然气也无法出口。这必然造成美国和海外市场的天然气价差拉大。EIA等多家机构预测美国Henry Hub现货价格在2022的下半年价格会出现下降,到 2023 年甚至保持在4.76美金/百万英热的年均价格水平。

乙烷作为天然气的伴生物,其价格无疑受到天然气的支撑。当美国市场无法消化过多的乙烷,就会混入天然气中作为燃料烧掉,一般是按照热值进行折算乙烷的价值。从2017年至今,乙烷的市场价格比按照天然气热值折算的价格高70美金/吨左右。随着俄乌冲突爆发,全球天然气启动涨价模式,美国液化天然气开始出口到欧洲,这也带动了美国天然气的价格的上涨。美国Henry Hub期货(主连合约)也一度从5美金/百万英热涨到9.3美金/百万英热左右,乙烷的价格也水涨船高升至450-500美金/吨。随着美国天然气产量不断增长,出口已经达到极限,天然气价格开始回落到8美金/百万英热以下,乙烷的价格也随之跌到400美金/吨以下。

过去五年,美国的乙烷产量一直在增加,3 月份达到了 250 万桶/日的月度记录,EIA预测 2022 年下半年的乙烷产量将比 2022 年上半年增长 9%,平均超过 260 万桶/天。同时,2023 年美国乙烷年产量将再次增长 7%,达到近 270 万桶/天(约5400万吨/年)。

从美国乙烯产业来看,乙烷裂解制乙烯占总产能的比重超过80%,这些乙烷裂解装置均往下一体化发展乙烯下游产品,主要是聚乙烯。从乙烷裂解到聚乙烯一体化装置的成本经济性来看,随着乙烷价格走高,美国一体化聚乙烯装置从2022年6月份开始处于盈亏平衡状态,即使天然气价格从2022年6月份的7.6美金/百万英热上涨至8月份的8.8美金/百万英热,美国聚乙烯(以LLDPE为例)价格从1120美金/吨降至8月份的911美金/吨,这进一步倒逼乙烷价格下行,从6月份的480美金/吨降至9月初的380美金/吨。预计美国聚乙烯仍有走低趋势。

随着美国天然气产量提升提振乙烷供应量,加之天然气价格走低趋势明显、聚乙烯价格进入下行通道,美国的乙烷价格将告别高位持续走低

二、 乙烷向何处去?

2018-11-14 08:00

本文作者:赵军,扑克智咖,现任大型能源化工企业化工业务部总监;由扑克财经App授权发布,并在扑克财经App上发布。如需转载,请联系原作者。更多精彩内容,请下载扑克财经App(iOS及安卓版本均可下载)。

乙烷裂解制乙烯是生产乙烯路线最短也最为经济的工艺路线。乙烷价格从2012年初开始一路下滑跌至200多美元/吨的水平,并且一直延续到2018年8月。低廉的美国乙烷资源也一度让很多中国企业谋求投资乙烷裂解制乙烯项目。然而,2018年8月31日,乙烷价格上涨到40美分/加仑(298美元/吨),仅仅半个月后就攀升到53美分/加仑(395美元/吨),一周后的9月21日更是疯长到58.14美分/加仑(433美元/吨)。但到2018年11月6日,美国OPIS乙烷现货价格已经跌倒31美分/加仑(230美元/吨),乙烷价格的短期大起大落引起了业内人士极大关注。笔者对美国的乙烷定价机制以及未来价格走势进行分析和判断,以期对中国乙烷裂解项目投资者有所帮助。

1乙烷怎么定价

美国页岩气开采出来后经过处理进入天然气管道,剩下的NGL(主要成分是乙烷和丙烷)被美国大型的管道公司购买后,通过各自密布全美的NGL管道进行长距离运输,最终送至分馏装置进行分馏,出来是乙烷和丙烷、丁烷等物质。这些管道公司才是真正拥有乙烷资源的公司,美国四大管道公司大概占据了2/3的乙烷供应能力,这四大管道公司依次是Enterprise、ONEOK、Targa和Energy Transfer。这些公司分馏后的乙烷投入到休斯敦Mount Belvieu(MB)地区的地下盐穴进行交易,盐穴与周围的乙烯工厂用管道相连接,每天大量的乙烷在休斯敦MB进行交易,无论对于美国国内市场还是出口市场而言,都是根据现货市场价格(OPIS价格)来定价,而这种定价是纯市场行为,很难去操控。

OPIS(Oil Price Information Service)提供包括NGL、原油、燃油以及各类石化产品的定价信息。OPIS每天由专业研究人员收集美国国内主要乙烷现货市场的成交量、成交价格信息,汇总后加权平均得出OPIS指数中乙烷的价格。

美国乙烷现货市场约占市场交易的80%,其余20%主要为三年期长约交易。长约市场定价也按照OPIS价格定价,也即根据现货市场定价,保量不保价。由于IHS Inc.母公司IHS Markit为英国公司(IHS Markit于2018年被英国金融行为监管局列为基准管理机构),标志着其IHS旗下OPIS指数的完整性和透明性得到英国官方的肯定,而IHS Inc.作为纽交所上市公司受美国证监会管理(SEC),也会受到SEC的严格管控。

美国主要由几大管道服务供应商提供管道运输服务,由于这些企业存在天然的垄断性,美国联邦能源管理委员会(Federal Energy Regulatory Commission)监管对此提出了较为严格的监管目标,包括跨洲管道公司的费率和服务、新管线建设和环境评估等问题。因此,除管道费用除合理成本上升时,价格会有所上涨,不会存在几家管道公司垄断抬高价格的情况出现。

2供给是否稳定

与丙烷大部分用于海外销售不同,大量乙烷被美国新建的乙烯工厂用作化工原料消耗掉,过剩的乙烷才谋求出口。随着NGL管线的逐渐完善、分馏设施的加速建设,使得越来越多的乙烷被分离出来,供给增长速度大于美国乙烷裂解装置对乙烷的需求增速,可供出口的乙烷也越来越多。

目前美国在手的乙烷出口长约大概600万吨/年,到2025年将能够达到1600万吨/年左右,在满足本土乙烷裂解装置的原料需求后,仍有将近1000万吨/年的出口增长,大约700万吨/年会销往中国。现在和未来出口的乙烷,都是在保证一个长期采购量的情况下,根据OPIS的乙烷现货市场来定价,然后会加上一些相对固定的中间物流设施费用。只要美国的乙烷供给量长期大于国内需求量和海外出口量,乙烷价格就将保持在一个相对合理的价格。

有一种情况会造成乙烷价格出现较大的上涨,即当乙烷通过长约锁定源源不断地销售往美国之外的地区,美国本土乙烯工厂将无法买到足够的乙烷用于生产,就会造成美国国内的现货价格走高,反过来又会影响到海外依赖乙烷进口的生产行为。所以,在美国之外地区以乙烷为原料投资建设乙烯工厂也是相对慎重的事情。

3乙烷地板价是多少

从几大页岩气块来看,美国乙烷未来的增量将主要来自于湾区的Permian和Eagle Ford区块,少量来自北部的Bakken区块。

从乙烷的供应链来看,要经过天然气收集、处理,以及NGL管道运输和在MB地区的分馏,其中最重要的成本是从各大页岩区块区域到Mont Belvieu(或者其他市场)的NGL管道运输和分馏费用,大概占了乙烷整个成本的90%。这是因为管道公司投入巨资兴建NGL管道和分馏设施,是要收回投资回报的。当MB的乙烷市场价格低于其成本,这些管道公司将没有动力进行乙烷为代表的NGL的采购和处理。但如果价格过高,对于下游的乙烯工厂将选择降低负荷或者选择采用替代原料。

从成本角度看,只要美国MB乙烷价格高于200美元/吨,这些管道公司就有动力从湾区以及东北部的Marcellus获取乙烷并供应给MB的现货市场;当价格高于300美元/吨的时候,则能够从更远的北部地区比如Bakken区块获取乙烷资源并供应到MB地区。但正如之前的分析,未来乙烷主要的增量仍将来自湾区,乙烷价格长期保持在200美元/吨以上就能够让这些管道公司有利可图了。所以,200美元/吨是美国MB乙烷的地板价。

4乙烷天花板价是多少

与亚洲地区以石脑油作为生产乙烯的原料不同,美国的乙烯生产原料超过80%都来自乙烷,因为乙烷是支撑美国乙烯价格最主要的因素。乙烷价格走势与乙烯基本同步波动,而且与乙烯的价差逐步缩小。

那么,美国的乙烯价格又受什么影响呢?当美国越来越多的乙烯单体寻求出口,但也主要是以中国为目的地,由于可见的乙烯运输成本远高于乙烷,美国乙烯经由新建的出口设施和乙烯船到中国来,成本费用大概高了40%~50%,中国乙烯的到岸价反过来又会制约美国乙烯价格,从而抑制美国乙烷价格处于一个合理的水平。

另一种情况是,美国聚乙烯的价格波动趋势基本与中国聚乙烯价格波动保持一致,当美国新增的乙烷裂解产能大部分用于生产聚乙烯,这些聚乙烯主要以中国为目的地,根据数据库测算,2017年有60万吨聚乙烯出口到中国,但是到2022年增长大约500万吨聚乙烯出口,其中超过80%的聚乙烯销往中国;对于中国而言,2017年到2022年新增聚乙烯进口大约480万吨,其中超过90%来源于美国。未来,中国聚乙烯价格也将直接影响到美国聚乙烯价格,反过来又影响到美国乙烯及其原料乙烷的价格。经过模型测算,当美国聚乙烯价格在1100美元/吨的时候,乙烯单体保持在600美元/吨才能使得美国聚合装置处于一个正常的运营水平,反推乙烷的价格将保持在300多美元/吨左右。

总而言之,乙烷价格的上限通常由乙烯的完全生产成本所决定的,最终是由美国乙烯的价格决定;乙烷价格的下限则由管道公司的成本来决定。也就是说乙烷价格将长期处于200-300美元/吨之间。

另一种情况是,美国聚乙烯的价格波动趋势基本与中国聚乙烯价格波动保持一致,当美国新增的乙烷裂解产能大部分用于生产聚乙烯,这些聚乙烯主要以中国为目的地,根据数据库测算,2017年有60万吨聚乙烯出口到中国,但是到2022年增长大约500万吨聚乙烯出口,其中超过80%的聚乙烯销往中国;对于中国而言,2017年到2022年新增聚乙烯进口大约480万吨,其中超过90%来源于美国。未来,中国聚乙烯价格也将直接影响到美国聚乙烯价格,反过来又影响到美国乙烯及其原料乙烷的价格。经过模型测算,当美国聚乙烯价格在1100美元/吨的时候,乙烯单体保持在600美元/吨才能使得美国聚合装置处于一个正常的运营水平,反推乙烷的价格将保持在300多美元/吨左右。

总而言之,乙烷价格的上限通常由乙烯的完全生产成本所决定的,最终是由美国乙烯的价格决定;乙烷价格的下限则由管道公司的成本来决定。也就是说乙烷价格将长期处于200-300美元/吨之间。

从美国乙烯产业来看,乙烷裂解制乙烯占总产能的比重超过80%,这些乙烷裂解装置均往下一体化发展乙烯下游产品,主要是聚乙烯。从乙烷裂解到聚乙烯一体化装置的成本经济性来看,随着乙烷价格走高,美国一体化聚乙烯装置从2022年6月份开始处于盈亏平衡状态,即使天然气价格从2022年6月份的7.6美金/百万英热上涨至8月份的8.8美金/百万英热,美国聚乙烯(以LLDPE为例)价格从1120美金/吨降至8月份的911美金/吨,这进一步倒逼乙烷价格下行,从6月份的480美金/吨降至9月初的380美金/吨。预计美国聚乙烯仍有走低趋势。

随着美国天然气产量提升提振乙烷供应量,加之天然气价格走低趋势明显、聚乙烯价格进入下行通道,美国的乙烷价格将告别高位持续走低

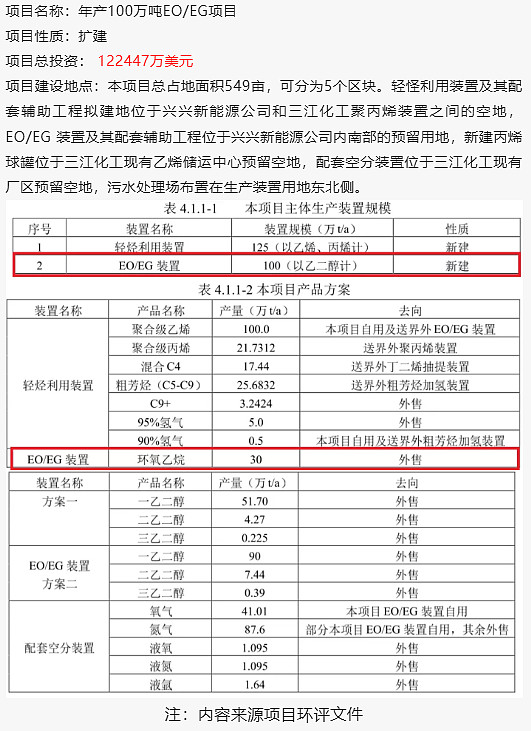

三、三江项目资料

据报道:百万吨EO/EG项目建成投产,预计每年可为企业增加销售收入超过118亿元,利税约20亿元。70亿投资,每年现金流约13亿 ,有息负债50亿

链接:网页链接

目前,国内的乙烯价格在1100美元/吨,价差巨大。如果在年底竣工,赢利基础很好。

【若美国乙烷价格回落至 300 美元/吨以下,国内进口乙烷裂解制乙烯的成本将回归 5000 元/吨左右(考虑运输、港杂、税费及生产成本),这一成本在大部分的时间里相较于石脑油 裂解和国内煤制烯烃路线都有着明显的成本优势。】

总结:利用乙烷制乙烯成本价格在600美元,—》运至中国在900美元,但运乙烷运费少于乙烯运费40%=净利润。—》替代:日前它具有的甲醇制烯由于煤价高,赚不到钱。—》乙烯,苯等产品也供嘉化能源生产PVC形成一体化生产。参考评估报告形成利税20亿,则现时三江化工在明年约一倍市盈率。

国内同样标的参考卫星 化学 ,它有两套125万吨裂解装置。嘉化公布,它两座储罐今年三季竣工将利用三江设备生产乙烯或者储存乙烯。各150000立方的,投资总额10亿。昨天三江收购美福石化的芳烴抽 提裝置,包括其配套監控及監測系統,以及該芳烴抽提裝置所附帶作為固 定裝置的若干基礎設施。而嘉化二期的PVC扩产也在途中形成合力可期。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。