伯克希尔哈撒韦公司 2021 年第四季度收益和账面价值估计——伯克希尔哈撒韦可能在 2022 年超越标准普尔指数

2022 年 1 月 6 日上午 4:36 ET Berkshire Hathaway Inc. (BRK.A) , BRK.B AAPL , KHC95 条评论36个赞

概括

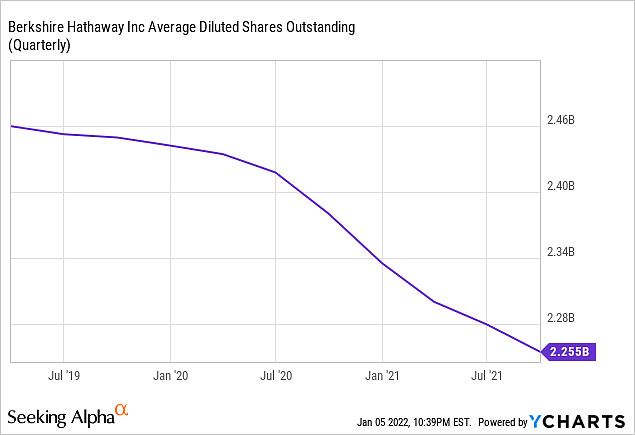

我相信伯克希尔哈撒韦公司在 2022 年的表现至少比标准普尔 500 指数高出 15%。伯克希尔的股票账面增长 12.3% 至 3345 亿美元,主要得益于苹果的强劲增长。由于伯克希尔在本季度从 273 美元上涨至 299 美元,价格/账面价值小幅上涨至 1.31 倍。伯克希尔以 1,490 亿美元的现金和短期投资退出第三季度,尽管在本季度回购了 76 亿美元的股票,但比第二季度又增加了 50 亿美元。

伯克希尔哈撒韦公司 ( BRK.A ) ( BRK.B ) 继续大量涌现。尽管在本季度回购了 76 亿美元的股票,但伯克希尔以 1490 亿美元退出第三季度,高于 6 月 30 日的1440 亿美元。

这些股票回购正在缓慢但肯定地产生真正的影响。

在第四季度,我预计伯克希尔哈撒韦的运营业务将迎来另一个稳健的季度,同时股权账簿继续增长。

第四季度控股更新

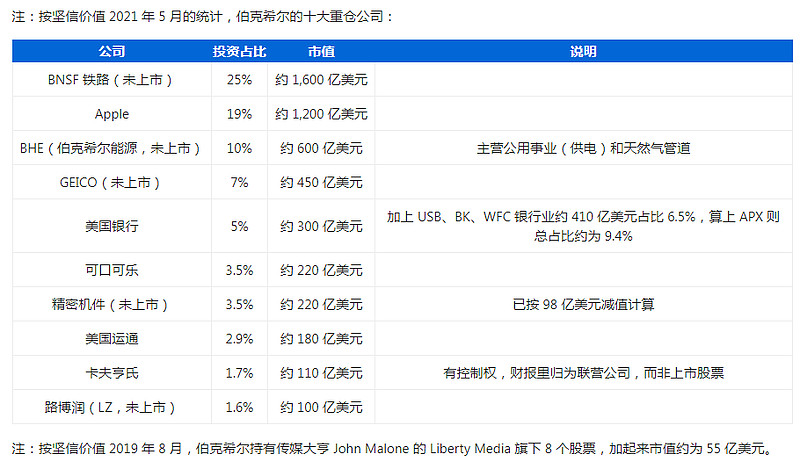

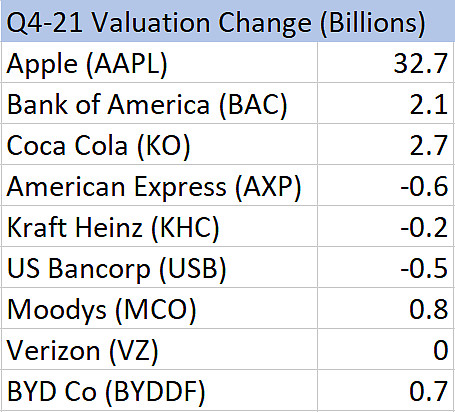

伯克希尔对不包括卡夫亨氏 ( KHC ) 的股权证券的投资价值从上一季度的 2977 亿美元增长12.3%至 3345 亿美元,其中大部分来自苹果 ( AAPL )。再次。

从 368 亿美元的收益中,在将资产负债表上的未来所得税负债增加为“所得税,主要是递延所得税”并减去 21% 后,我们看到第四季度的账面净值收益为 290 亿美元。

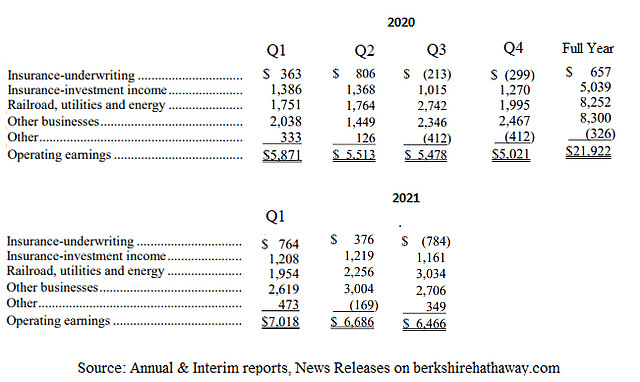

第四季度营业收入

第四季度的经营业绩应该再次稳固,即使在一致性方面几乎是乏味的。

保险承保应该会产生少量收益。大西洋飓风季节悄然结束,但飓风艾达和哈维的挥之不去的索赔可能会影响第四季度,以及随着更多司机返回道路而增加的汽车索赔。

我估计本季度将获得3 亿美元的收益。

保险 投资收入应达到 12 亿美元左右。短期债务利率下降对数十亿美元的拖累此时已完全年化,如果美联储加息,可能会有所改善。未来几个季度的投资收益应该会更高。

铁路、公用事业和能源应该比去年有所增长。BNSF 的铁路运输量与上一季度持平或略有下降,但比去年增长 7%。对于 BHE,第四季度是一个较弱的季节性时期,但第四季度的经济活动比上一季度要多得多。

我估计这个群体的收入为 25 亿美元。

其他包含数十家公司的企业,如 Precision Castparts、路博润、Marmon 和其他工业企业,应该会出现同比增长,尽管我预计供应链中断和商品价格上涨将在本季度再次影响盈利能力。我预计其中许多成本会在明年转嫁给最终客户。

我将再次估计该集团的收入为 27 亿美元。

其他应产生5 亿美元的收益,因为卡夫亨氏和 Pilot 的股权收益,加上美元的持续走强,抵消了通常的费用(主要是过去收购的摊销)。

总体而言,我预计第四季度运营利润周围$ 7.2十亿和$全年营业收入27.3十亿。

当前账面价值

据伯克希尔截至2021 年9 月 30 日的 2021年第三季度 10-Q账面价值为 4720 亿美元。

将股权投资的 290 亿美元净收益与 72 亿美元的营业利润相加,我预计 Q4-21 的账面价值为 5080 亿美元。

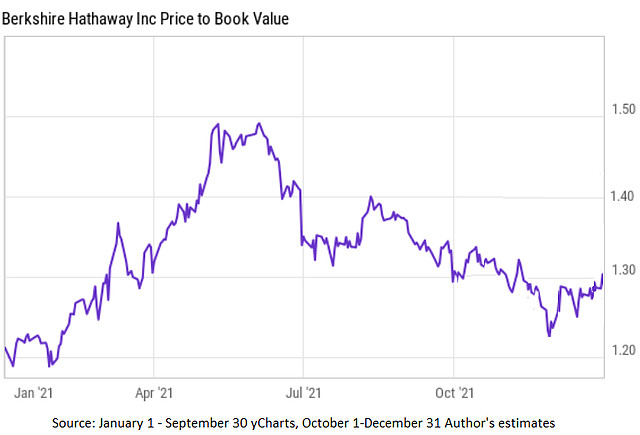

截至 12 月 31 日,伯克希尔的市值为 6680 亿美元。将其除以5080亿美元,第四季度的价格/账面价值为1.31 倍。

2022 年展望和建议

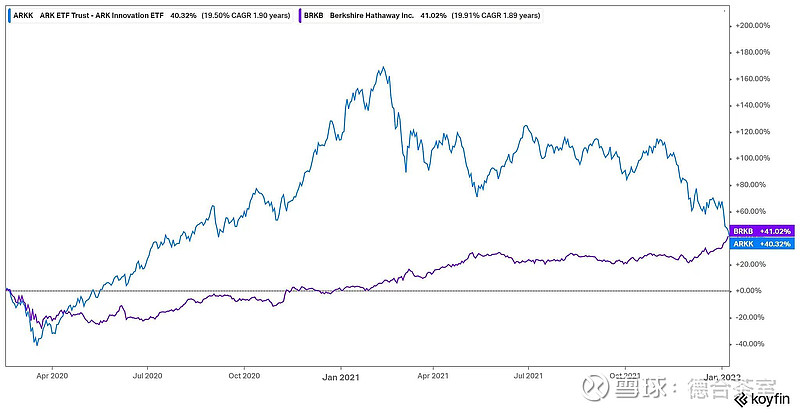

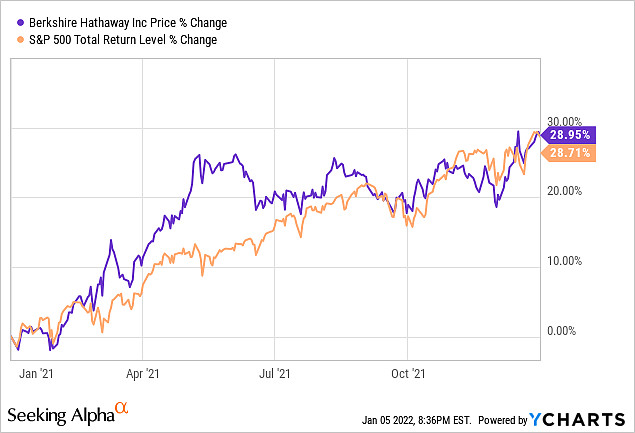

伯克希尔哈撒韦公司在 2021 年与标准普尔 500 指数(包括股息)进行交易,但在 2022 年将快速起步。

虽然我在本系列中对伯克希尔的估值发表了看法,但我从未对伯克希尔相对于更广泛的标准普尔 500 指数的股价做出预测。到目前为止。我相信伯克希尔会在 2022 年压垮标准普尔 500 指数,并且跑赢该指数 15% 或更多。

为什么?估价。现在美联储正在收紧,我相信这是一段时间内估值重新成为焦点的第一年。我期待并且个人定位于从高倍数技术股票到低倍数价值股票的轮换,并相信伯克希尔拥有独特的优势,可以从中受益。

虽然我没有预测经济衰退或任何剧烈的事情,但我绝对可以看到标准普尔 500 指数全年持平,价值股升值 20%,高倍数科技股下跌类似幅度的情景。

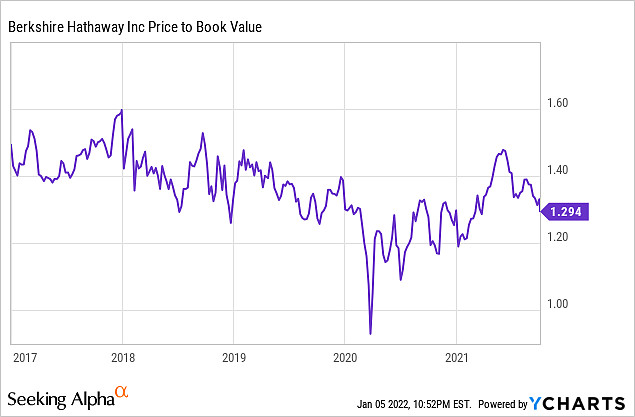

请记住,伯克希尔在 2017-2019 年的大部分时间里交易了约 1.5 倍的账面价值。我认为我们可能会在 2022 年回到这个范围。

这篇文章是由 鱼城资本

拥有超过 20 年投资经验的个人投资者和家族办公室负责人。我赞成基本面分析,并寻找不受欢迎且代表良好风险/回报权衡的个别问题和资产类别。我经常采用期权策略,对我拥有的超前的公司进行看涨期权,并撰写我想以较低价格拥有的股票。教育背景金融 MBA(纽约大学斯特恩分校),计算机科学本科生。

披露: 我/我们通过股票所有权、期权或其他衍生工具持有 BRK.B 股票的有益多头头寸。 我自己写了这篇文章,它表达了我自己的观点。我没有收到补偿(除了 Seeking Alpha)。我与本文中提及其股票的任何公司都没有业务关系。