——再读周金涛——

今天,四海评论重新转发了周金涛的文章,重读再读,坚定对大周期的判断。网页链接

对一下表:

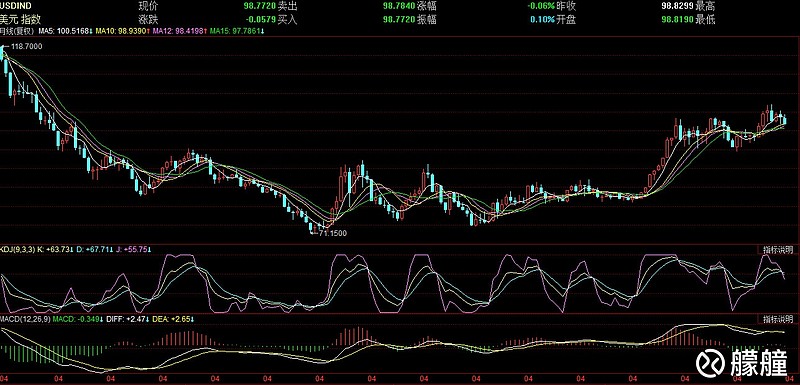

1、 美元指数月线

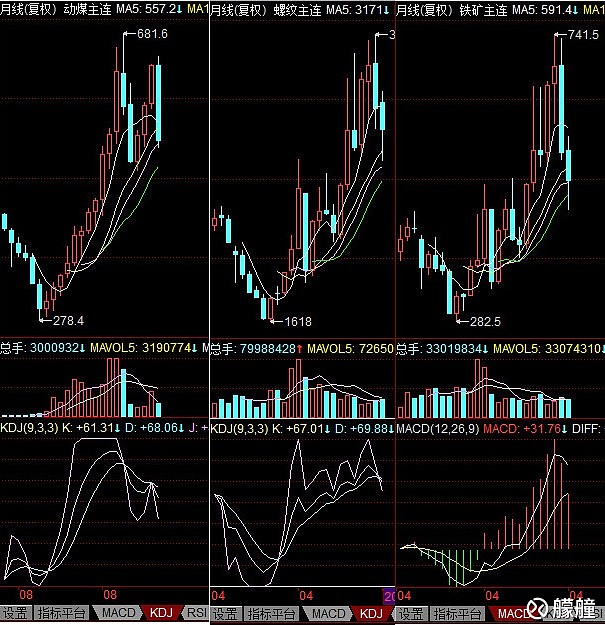

2、 大宗商品(铁矿、螺纹、煤炭)

3、 周金涛的几个预判

1) 当全球第三库存周期在2016年中期进入中国和美国共振向上阶段之后,我们判断人民币币值将领先回升,随后,美元指数进入本轮美元周期的最终上升阶段,在这个阶段我们将看到美元与大宗和黄金同涨,而在本轮第三库存周期的高点附近,即2017年中期附近,我们将看到本轮自2011年开始的美元指数牛市的高点。随后本轮全球中周期将彻底进入最终下降期直至2019年。滞胀就是萧条前的回光。

2) 2017年中期之后,东西半球的房地产周期进入共振回落期,我们预期中国本次房地产周期的B浪反弹将在2017年中期之前已经回落,而美国房地产周期一浪上升将持续7年,将在2017年中期之后回落,所以2017年至2019年将是全球经济增长基本动力的回落期,也是本轮中周期的回落探底阶段。从更大的角度看,这一时期意味着全球货币宽松反危机的结束与清算,康波进入萧条阶段,是中国经济周期的四周期共振低点。周期终将幻灭,但在2019年之后,中国新的房地产周期将启动,所谓幻灭即是重生,以人生发财靠康波来看,2019年是1985年后生人一代的第一次人生机会。

参考文件,天风证券《中国经济的产能新周期没有出现》:2017 年是偏弱的宏观+改善的微观,但中国经济高度信贷依赖型的模式没有改变, 13 年之后的经济增长靠的不是效率提升,仍然是信贷扩张。在经济这台机器的参数没有改变的情况下,一个空中加油的新周期就难以出现。 从历史来看,今年更像是一个拉长版的 2013年,方向上是经济向下+利率向上,但时间比 2013 年更长,幅度比 2013 年更缓和。

——再读权威人士——

同时,4月25日,中央政治局会议对经济的判断,结合2016年权威人士发言,可以对照一下。这里摘要一下联讯证券的《逐字逐句解读政治局会议》:

1、 “充分肯定”的词汇很罕见

2、 没有再提“适度扩大总需求”

3、 “当前经济向好”有周期性因素,经济结构调整任重道远”+“必须坚持用新常态的大逻辑判研经济形势,坚定不移推进经济结构性战略性调整”

4、 和2016年中央经济会议对照,删除了“下决心处置一批风险点,着力防控资产泡沫”

5、 和2016年会议对照,此前是“研究“,这一次改为“加快形成房地产稳定发展长效机制”

继续看SH即将到来的月线

如果用2013年对照,可见一斑。