艨艟周评:钝刀 VS 慢牛

上周的周评里面所提出的几个观点,本周在几个维度得到进一步支持。其中,我比较关注的是刘煜辉的《钝刀和剃刀》这一篇。网上文章可以直接获取,这里不转述链接了。

这篇文章里面信息量在于:进一步阐述了中国经济的信贷周期及其影响

主观点:2014到2016年的超级货币宽松周期;引申观点:“我觉得锯齿型比较符合中国当下宏观选择的状态,就是钝刀下面的交易。”

事实上,多次重读周金涛的文章,结合一些还在坚持运用周期框架进行研究的研报,你会发现,目前是有两种态度。

一种态度就是慢牛论:结合目前的数据指标,已经市场已有走势,似乎从技术上可以得出一个慢牛的预判。 然而,正如其挑战者所说,这种评估的依据,大部分是依赖一些“并非是先导指标的指标”而得出,比如挖掘机数据。

一种态度是曾经的“暴跌版”市场论的升级版,这一次,是刘煜辉的钝刀版。一种慢牛+有限暴跌,再慢牛+有限暴跌的锯齿形走势。而且,这种走势是大市场指数级,还是结构性版块级,还有待组合。

这种新的市场评判,我认为有一定的价值,值得参考。

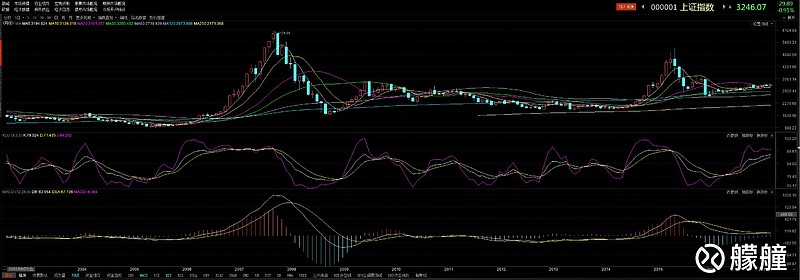

请看SH月线:

如果把08年到14年这一段算成锯齿,或者月线级别箱体,形态是很有规律的。而目前的月线,岌岌可危。只有两个指标双低共振,才有可能出现一个大级别牛市,而且也仅仅是必要条件之一;而如果是错位,则几乎没有可能(走出一个持续性月线级别牛市)。

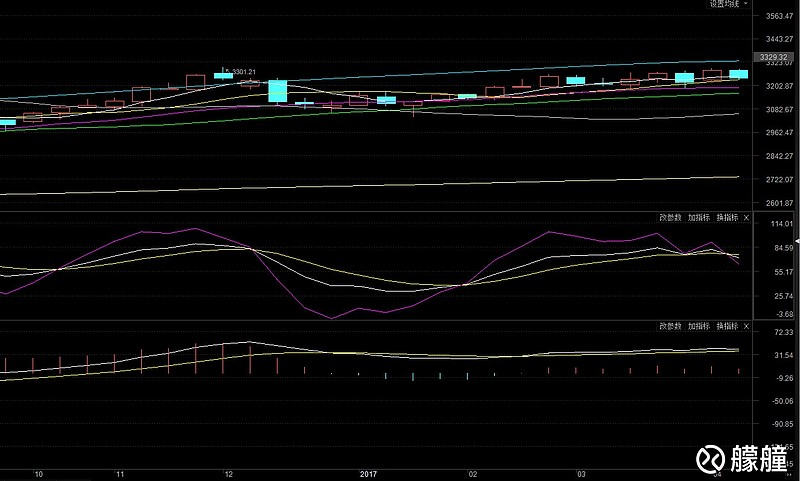

再看周线:

自2016年10月以来,周线级别已经出现接近2个周期,而目前的MACD顶部背离前序+KDJ的周期已经出现大概率共振。

不简单看技术指标,否则似乎显得很低级;但是,如果高级点的刘煜辉提出一个锯齿论,是不是给目前这个慢牛向上的格局一点清醒呢。

而周期的力量,是不可逆转的,所以,反而可以解释目前的很多现象,如:

1、 监管的强化(对周期的一种缓释性减速)

2、 市场表现的二阶顶部特征(证伪前的主动撤出)

3、 少数概念如雄安的爆炒(安全系数反而高一点,相对其他品种)

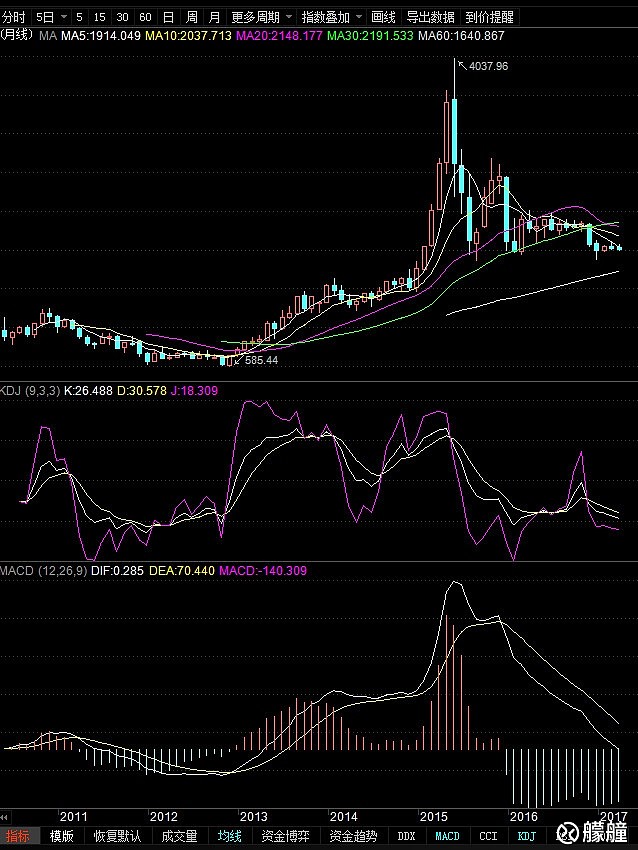

就SH而言,尚且如此,对于SZ级别的市场而言,则更加凌厉。但是,如果从月线看,随着大级别调整的持续,类似创业板等却在悄然接近投资区间。

而越是深度的下跌,越是给未来以可能的基础。按照月线计算,大约还有几个月的时间,而周线层面,目前则可能是2-4周的一个回调期的开始。

别忘了,还有那句著名的 sell in may and go away。