路畅科技是我关注并交易的第一只重组股,估计也会是最后一支重组股。当初关注到路畅科技主要是因为我对重组主导方中联重科比较熟悉,也对中联重科准备注入的资产有一定了解。因此我根据自己所掌握的信息及公开的重组方案,推断出路畅科技有一定的套利空间,并做了一些套利的操作。然而随着23年年底到24年年初A股生态的崩坏导致证监会领导的更换,整个A股的监管思路、发展方向来了个180度大转弯,原有套利方案风险急剧增加,最终由获利丰厚变成了略赚出局,政策之威可见一斑。目前我依旧看好被并购方中联高机的发展,但却看不清在新规下重组成功的概率,因此主动出局,对重组上市有深度研究的可重点关注。

一、重组双方简介

路畅科技成立于2006年,2016年10月在深交所上市。该公司主要产品为智能驾驶舱、智能座舱、智能辅助驾驶及车联网相关产品。

路畅科技近年业绩并不理想。2019年,该公司净亏损2.62亿元;2020年净利为7919.12万元,同比扭亏为盈,但扣非净利润亏损9041万元;2021年净利润为524.4万;扣非净利润亏损782.6万。

路畅科技实际控制人郭秀梅是河南西陕人,毕业于中山大学岭南学院,曾就职于河南西峡县冶金材料厂、河南龙成集团,2006年联合创办路畅科技。

中联重科是国内工程机械的龙头企业,主要产品包括混凝土机械、起重机械、土方机械、农业机械以及其他机械等。起重机械和混凝土机械是中联重科的两大主营产品。

2021年全球工程机械制造商50强榜单显示,中联重科以99.73亿美元的销售总额跃升至全球第5名。

二、路畅科技卖壳重组时间轴及套利经历

①2022年1月24日路畅科技发布控股股东筹划控制权变更暨停牌的公告,公告显示路畅科技控股股东郭秀梅拟向交易对手方转让其持有的公司股份,合计转让比例占公司总股本的29.99%或以上。

②2022年02月07日郭秀梅及其配偶朱书成(合称“承诺方”)与中联重科签署了《股份转让协议》,中联重科拟受让郭秀梅所持路畅科技3,598.80万股股份(占目标公司截止本公告日总股本的29.99%,以下简称“标的股份”),每股转让价格为人民币21.67元。2022年2月24日协议转让的股份过户登记手续已办理完成,过户日期为2022年02月23日,至此路畅科技被中联重科纳入囊中。

③2022年3月11日中联重科向路畅科技发起部分要约收购,预定要约收购股份数量为 28,596,000股,占上市公司总股本的23.83%,要约收购价格为21.67元/股。2022年4月29日要约收购届满;2022年5月9日,要约收购涉及的股份清算过户手续办理完毕,要约收购后中联重科持有路畅科技53.82%的股份,实现对路畅科技的绝对控股。

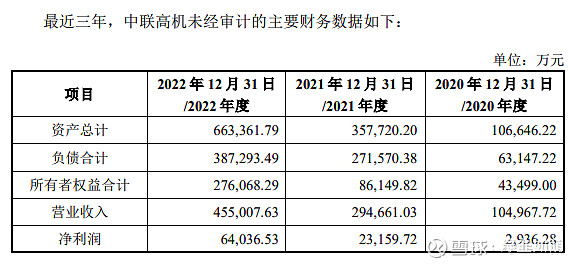

①2023年1月16日路畅科技发布重大资产重组停牌公告;同年2月6日公司复牌并发布了重组预案,根据预案本次发行股份购买资产的股份发行价格为23.89元/股,被收购方中联高机2020年-2022年营业收入分别为10.50亿、29.47亿、45.50亿,净利润分别为0.29亿、2.32亿、6.40亿,所有者权益合计分别为4.35亿、8.61亿、27.61亿。

3、套利之旅

至此整个重组的交易双方的信息基本我们都已经知道,但与此同时发布预案时中联高机的审计、评估工作尚未完成,所以当时存在最大的疑问就是并购交易的对价。如果能获知并购交易的对价我们就能大致估算出并购后公司的市值,从而得出是否有套利空间。

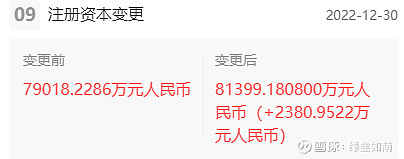

而当时我恰好知道中联高机在2022年年底做过两轮股权融资,但具体融资情况并不了解,于是我去查了下中联高机的融资情况,我们从下图可以看到中联高机于2022年10月和12月进行了两轮股权融资,两次增资合计增加注册资本1.476亿股。

而中联高机2021年底净资产为8.61亿元,2022年底净资产为27.61亿元,2022年度净利润为6.40亿;如果2022年度没有分红(从上面的基础财务数据可以看出,中联高机的资产负债率非常高,因此分红概率非常低,分红可以忽略不计),那么融资的金额大致等于2022年底净资产减去2021年底净资产再减去2022年度净利润,因此大致可以得知融资金额为12.59亿。由于两次增资的时间间隔非常短,所以增资时估值不会有太大变化,我们将两次增资合并为一次就能得出大致的增资价格,融资金额12.59亿/增加注册资本1.476亿=8.53元/股。再根据增资价格反推增资后中联高机的估值8.53元/股*总股本8.133918亿股=69.37亿(根据后续披露资料,实际估值70.23亿,与推测基本相符)。

中联高机2022年底两次增资后估值70亿左右,23年1月即宣布进行重组,时间间隔非常短,因此重组的对价不可能大幅高于2022年增资的估值。但同时我们也可以很容易看出,2022年两次增资是中联高机为借壳上市找来的帮忙资金,主要有两点:其一增资前中联高机净资产非常低,如果不引入增资那么评估的增值率会非常夸张,会显著增加重组难度;其二如果没有此次增资中联高机2022年末资产负债率大约为72%左右,财务数据比较难看。因此帮忙资金进来肯定是要赚钱的,重组时的估值必然会要高于2022年增资时的估值。根据经验我当时拍了个20%-30%左右的增值,也就是重组中联高机的交易对价84亿-91亿左右(后面实际评估作价94.24亿,小幅超出当时的预测)。

当时路畅科技总股本为1.2亿股,交易对价23.89元;如果路畅科技股价在23.89元时,重组后路畅科技的估值=路畅科技市值+中联高机对价,重组一般还会有配套募资,配套募资发行股份数量不超过重组后路畅科技总股份的30%。据此我们可以大致测算出路畅科技重组+配套募资后大致市值在143亿-153亿之间。

中联高机作为国内高空作业平台的新锐,其借助中联重科的渠道营收突飞猛进,直逼国内高空作业平台老大浙江鼎力。浙江鼎力2020年-2022年的营收分别为29.57亿、49.39亿、63.12亿,净利润分别为6.64亿、8.845亿、12.57亿。到2022年末中联高机的营收已经相当于浙江鼎力的72%,由于中联重科的扶持,中联高机的营收增速远高于浙江鼎力,因此当时我预计2023年中联高机的营收就会接近浙江鼎力,24年很可能实现反超。在利润方面浙江鼎力则力压中联高机,主要原因是浙江鼎力国外业务占比高于国内占比,而国外的利润远高于国内;而中联高机主要业务在国内,国外业务才处于起步阶段,未来在中联重科的加持下谁能成为高空作业平台老大犹未可知。当时浙江鼎力的市值在260亿-280亿之间波动,因此我估计浙江鼎力的市值将会是重组后的路畅科技的天花板,即路畅科技股价较重组价大约有70%-95%左右的空间,计算得路畅科技最高股价在41-47元区间。

根据上述情况,我制定了一个交易策略,当路畅科技股价在27-32之间时分批买入,在40-45之间分批卖出。(除了一些忽悠式重组、重组成功预期非常低外,一般股价很难砸到重组价附近,中联重科作为一家准国企,还拉来了财信集团下的国有基金来帮忙(22年年底的那笔增资资金),且当时查了中联高机的股东,有中联重科的管理层持股,有重大利益牵连,中联重科绝对是在全力以赴做好中联高机的借壳上市)。这个策略在2023年确实得到了极大的成功,在2023年3-4月份在30元附近我陆陆续续买入路畅科技,23年7月份的一波拉升,股价最高到44.89元,成功实现全部卖出;随后在2023年8-10月左右在30元附近买入路畅科技,23年11月份路畅科技最高拉升至42.82,期间卖出大部分路畅科技股票。然而随着24年初小微盘股流动性危机,路畅科技一度被砸到20.42元,低于重组价23.89元,但我在28块左右的时候手头子弹就打光了。4月12日新版“国九条”发布,认真研究了“国九条”后于一个交易日4月15日以26块多清仓,爆亏。好在前面两波赚了些钱,总体还是赚了点。

4、监管之威

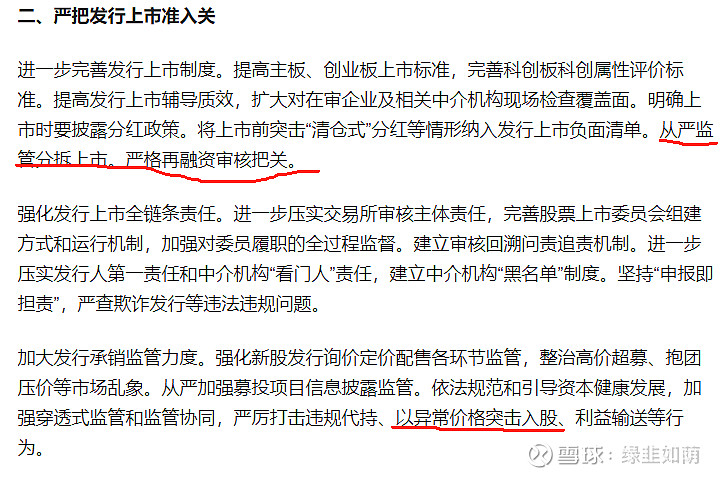

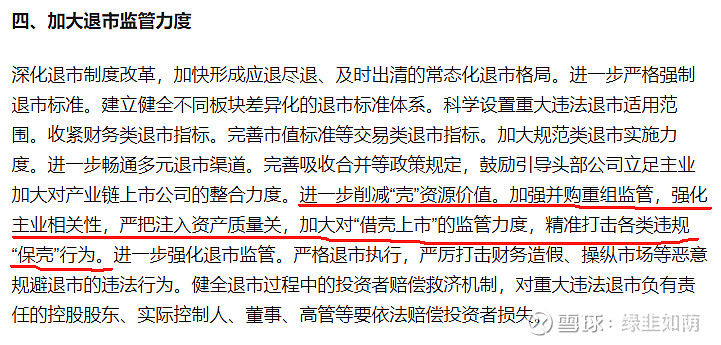

新版“国九条”发布前后,路畅科技持续暴跌,可能部分政策敏感这已经提前获取信息,提前跑路。新版“国九条”中涉及本次重组的主要有三条,分别为第二条、第四条、第八条。路畅科技并购中联高机重组中,中联高机属于拆分借壳上市,与第二条相关;中联重科管理层在2021年以低价入股中联高科,与第二条相关;路畅科技主业连年亏损,只剩一个壳价值,在2023年市场包容性良好的情况下,壳价值较高,即使万一重组不成功损失有限,“国九条”发布后壳价值大降,万一重组不成功可能存在归0风险,与第四条有关;第八条虽然提到活跃并购重组市场,但力度远弱于前述两条。“国九条”与之相关政策如下:

三、结语

最后,对于路畅科技这支股票对于风险偏好高的可以小仓位去尝试,对于风险偏好低的就看看吧,万一错过了就错过了。根据后续更新的重组资料,中联高机作价93.8亿,配套融资25亿,如果重组成功,以重组价23.89元/股计算,此时路畅科技的市值为23.89元/股*1.2亿股+93.8亿+25亿=147.468亿。实际市值会略小于147.468亿,因为配套融资的价格会略高于23.89元。2023年1-8月中联高机实现营收42.06亿,净利润5.71亿,2023年全年预计营收达63亿以上,净利润8.5亿以上,其营收已和国内高空作业平台老大浙江鼎力相差无几,虽然净利润只有浙江鼎力的一半左右,但这次重组配套融资有一大块用于海外基地的建设,未来随着中联高机进军海外,在中联重科的加持下全面超越浙江鼎力还是非常有希望的。而且当前浙江鼎力的市值已突破300亿大关,来到了320-330亿左右。如果对标浙江鼎力的市值,重组成功后路畅科技的股价有望达到54元/股左右,较目前26.5元/股的价格有一倍的空间。

利益声明:本人目前未持有路畅科技,同时重点申明在目前的监管环境下,路畅科技重组存在较大的不确定性,请谨慎分析。$路畅科技(SZ002813)$ #重组并购#