本周中美继续公布新一轮宏观数据:5月社融、5月PPI与CPI及美联储议息会议。此外,中国还公布了50年期超长期特别国债的发行利率,财政扩张要加码了吗?前四月全国广义财政支出约为11.1万亿元,同比下降约2.3%。

本文分成两部分进行回顾与解读:核心数据一览与值得期待的变化。部分节选。

省流:当前不期待总量行情,但结构化行情可能更加显著,静待指引信号,同时不应该忽视冲突等全球黑天鹅事件发生。政府部门的负债可以是非政府部门的资产?

(一)核心数据一览

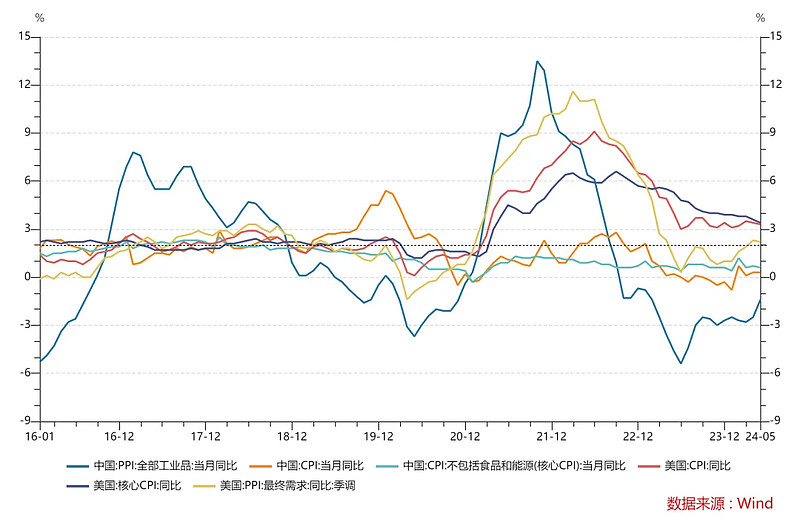

1.中美5月通胀指标,制造国主要看PPI,消费国主要看CPI

中国PPI加速上行中:符合高频物价指数预期,环比+0.2%、同比-1.4%,其中原材料环比0.9%,月度同比+0.5%、原材料上行幅度较大使得制造业利润进一步被吞噬,间接导致A股中报季分化的更厉害,警惕利润负断层。

中国CPI平稳波动中:环比-0.1%,同比上涨0.3%,其中食品价格同比下降2.0%,特别是牛羊肉;汽车、手机等行业价格战下也持续拖累工业消费品价格增速,均显示总需求仍然低迷。

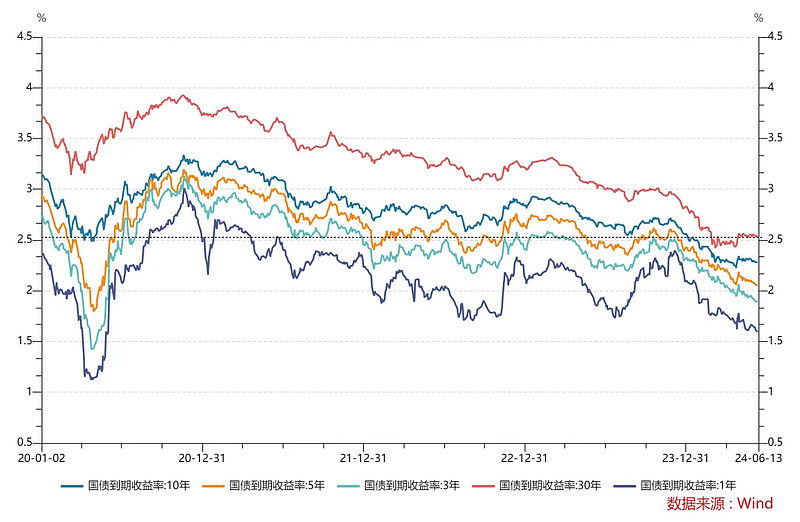

美国距离通胀目标2%(见下图虚线)仍有距离:5月CPI同比上涨3.3%,核心CPI同比上涨3.4%。介于此,美联储议息会议保持当前利率区间【5.25%,5.5%】不变下,“承诺”至少有一次年内降息,同时提高未来通胀预期。

在会议最新预期中,19人中仅有4人预计年内不会降息,同时上修通胀预期:预计年底核心PCE增速将达到2.8%,PCE2.6%,并将2025年底PCE增速从2.2%提高至2.3%。

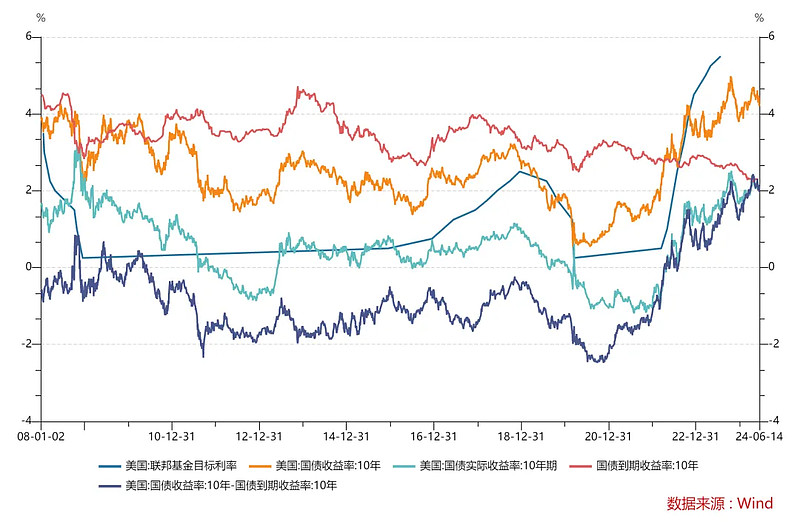

2.海外高利率高通胀环境,国内仍处于低利率低通胀环境

如下图所示,中美利差再次扩大到新高位置(2%附近),22年开始美国实际利率与利差走势一致,这意味着从实际利率角度来看,中美的真实借贷成本在“双向奔赴”下持续收敛。

这似乎对于中国展开更多货币政策空间与汇率调控两方面都是好信号。

PS:中国十年期国债收益率反映着经济状况波动等国内影响因子;美国十年期国债收益率作为全球资产定价锚,反映了全球流动性成本等影响因子状况。

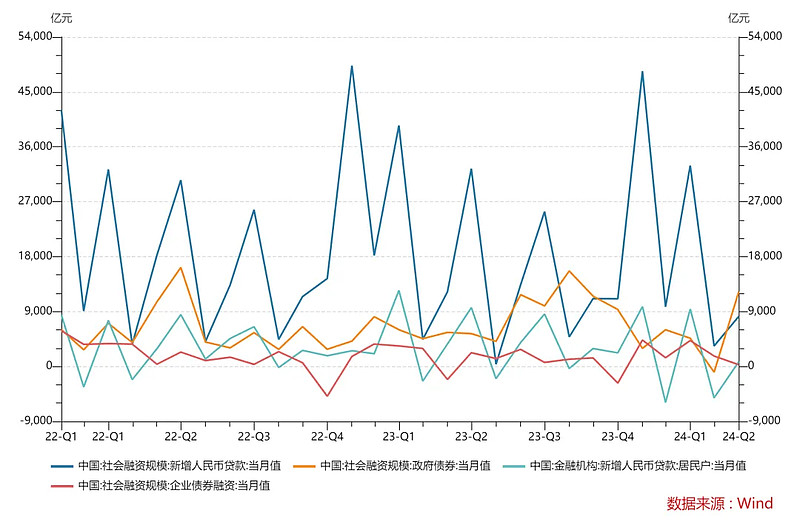

3.又破历史记录的5月社融数据

社融小作文似乎成为了本周A股下跌的元凶之一。如下图所示,政府债劵加速发行下少见地大幅超过了人民币贷款,这也凸显了政府加杠杆的重要性。而居民部门与企业部门仍处于“低欲望”状态中,去杠杆进行时。

社融新增2.07万亿元,政府债券新增1.22万亿元,人民币贷款新增9500亿元,居民信贷新增757亿元,企业融资新增313亿元,可以见到一季度后企业部门风偏大幅下降——一路下行至年内高点的6%融资水平。

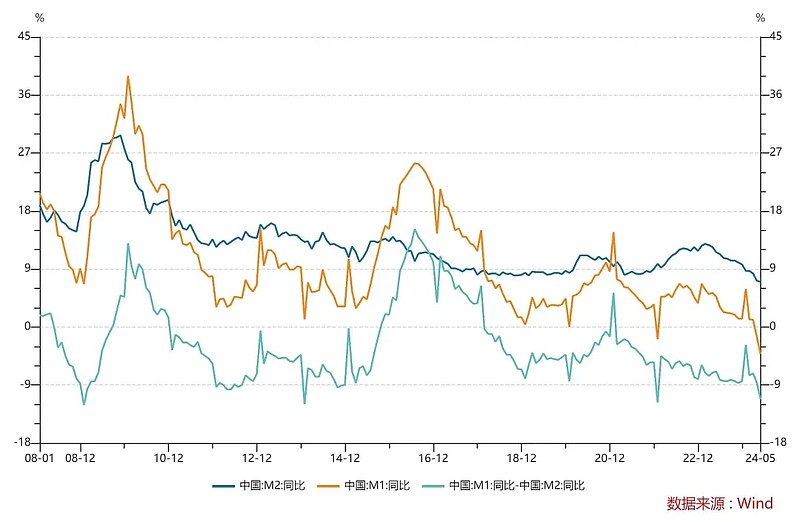

重点在于M1的历史新低,衡量资金活化程度的M2M1剪刀差如下图所示,可以看出已经抵达历史极值区间,当前为-11.2%,而08年以来只有三次徘徊于-12%,回溯前三个时间节点:0901、1401、2201,均是春节效应。

这体现在M1(现金+活期存款+..)搬家:截至5月末债券型基金资产规模超9.5万亿元,同比增加约1.8万亿元,同期M1减少1.32万亿元。非金融企业活期存款减少4万亿元左右,定期存款则增加了1.5万亿元左右。

如果历史经验有效那就是M1已经到底待涨,那么过去的经验会失效吗?

贴一段业内人士解读淡化以上总量数据:

有市场研究表明,2015年以前,我国M1与工业增加值增速的同期相关系数接近50%,但2015年以后降至15%;信贷投放对经济增长的拉动作用也逐年减弱,1953-1977年、1978-1993年、1994-2007年、2008-2022年,我国每增加1元信贷投放,相应的GDP分别增加1.636元、0.988元、0.935元和0.489元,带动效应大幅弱化。

PS:但这也表明了投资者短期对结构性亮眼行业应该增配或者空仓(电网电力、上游原材料、出海、部分有利润体现的新质生产力企业),总量行情不值得期待。毕竟全社会风险偏好在持续下降,红利指数上行与债劵牛市也值得考虑。

4.国债收益率“倒挂”?

6月14日发行的50年期超长期特别国债票面利率2.53%,市场预期2.58%。5月17日30年期特别国债票面利率2.57%,二者发行即倒挂。而一年前的2023年3月50年期国债票面利率3.27%,对标下降了0.7%左右,利率成本降低明显。

如下图所示,债牛持续了近4年(价格是收益率的倒数)——资产荒与风险偏好下降互为因果,居民购买热情高涨(因为相同产品利率更低或者说风险溢价不足),购买热情也蔓延到主动化债速度强烈的企业部门了。

5月30日,《金融时报》发文《长期国债这么火?专家提醒:应重视风险》,重点提示长债市场过于拥挤的风险,并给出预期指引。

而本周五发行50年国债后,市场一片哗然然后做多债市,金融时报再次发文《如何理解债券市场波动?》,回顾22年Q4债市大幅调整以提示当前投资风险。

结合中国当前经济潜在增长率来看——例如学者测算,中国经济潜在增速仍在5%左右;而目前10年期国债利率只有2.3%左右,若未来通胀按近十年平均约2%左右的水平测算,实际利率与潜在增速相比也明显偏低。即便考虑上近年来我国经济正处于转型期,央行加大了逆周期力度,实际利率水平进一步下行,按这个角度来充分估算,目前长期限国债利率水平也是较低的。从疫情平稳转段后的市场运行实践看,2.5%-3%是10年期国债收益率的合理区间。

PS:但想要回归到2.5%以上需要市场共识回归至增速5%+通胀2%,若回归不到则难以阻挡做多国债的资金行为,除非强势下场进行收益率曲线控制。

(二)值得期待的变化

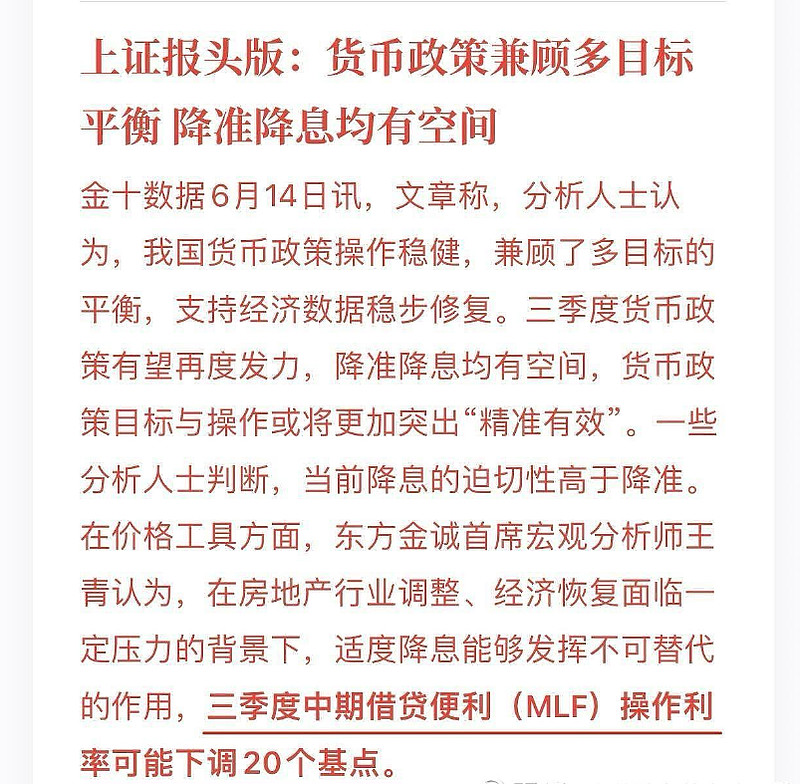

1.降息

看6月20日LPR(贷款市场报价利率)会不会下降10bp先。周一有传直接降的?

2.财政加杠杆加码?

之前市场预期的2.58%为票面利率的下限区间,认识只会告不会低,因为央行接连提示说需要更高的利率水平以匹配中长期基本面,但最后结果为下降0.05%至2.53%。

这会不会意味着更多政府债劵提前进入储备池并即将发行了?流动性还是用在刀刃的意思?毕竟经历了半年似乎货币流通速度并未加快,货币传导渠道堰塞中,居民与企业部门更多化身“等等党”。PS:财爸赢了?之前广义财政支出

这似乎也可以回到MMT理论中找答案:政府部门的负债可以是居民与企业部门的资产。

1.很多人都错误地将国家预算类比于家庭预算,将税收和发行国债看作中央政府开支的资金来源;流行的观点认为,如果这些资金仍不能满足政府支出的需要,“印钞”或者说“财政赤字货币化”就会成为政府不得已的选择,而后者必然导致通货膨胀。即使是财政专家也普遍认为,政府开支的能力只能来自通过税收等筹集的资金,而无视这样一个基本的事实:主权政府是国家货币的垄断发行者,它通过支出进行货币发行,并通过税收回笼已发行的货币,它不需要税收和借贷为其提供资金。

2.对主权货币国家来说,主权政府的财政赤字等于非政府部门的净金融资产,减少财政赤字实际上是在减少非政府部门的净金融资产,主权政府通过财政开支提供的货币必须满足非政府部门交税和储蓄的需要。因此,财政赤字率提高将降低非政府部门负债率。