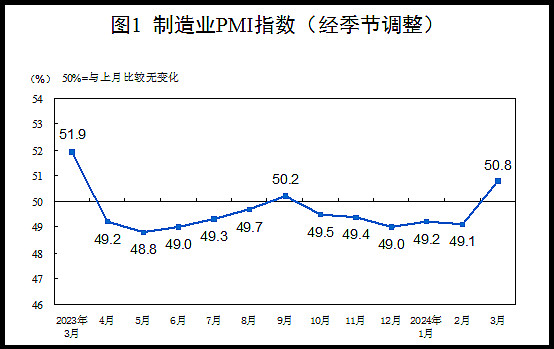

复苏逻辑继续可以玩了?设备更新又一次被提起了。3月份,PMI为50.8%,比上月上升1.7个百分点,高于临界点,制造业景气回升。小型企业PMI12个月以来首次升至扩张区间,生产经营活动有所加快。

和部分高频数据是契合的,3月份,各地企业工地全面复工开工,带动相关装备供需增长,大规模设备更新政策对相关行业需求预期有所拉动,制造业新动能呈现较快增长势头。

生产指数52.2%,比上月上升2.4个百分点,表明制造业企业生产活动加快。

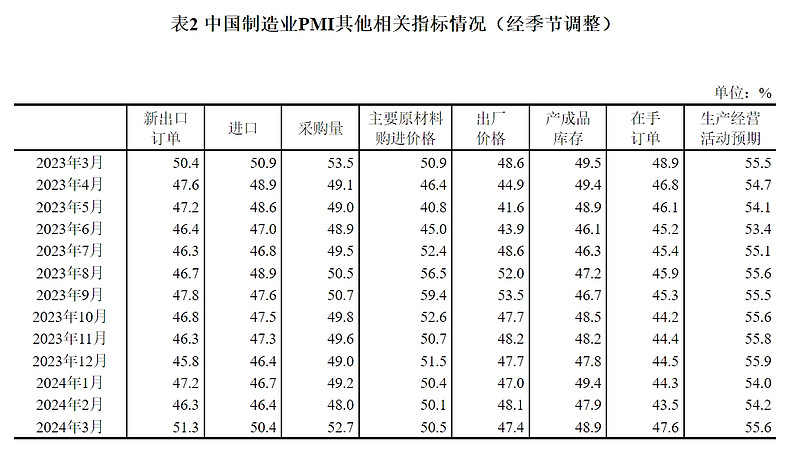

原材料库存指数48.1%,比上月上升0.7个百分点,表明制造业主要原材料库存量降幅收窄。

其他细项看,新出口订单回归景气(51.3%),原材料价格继续景气但出厂价格继续下降,其余细项比如在手订、产成品库存等还需要继续加油。

分行业看,建筑业商务活动指数为56.2%,比上月上升2.7个百分点;服务业商务活动指数为52.4%,比上月上升1.4个百分点。

分行业看,建筑业商务活动指数为56.2%,比上月上升2.7个百分点;服务业商务活动指数为52.4%,比上月上升1.4个百分点。$紫金矿业(SH601899)$ $中国铝业(SH601600)$ $中国重汽(SZ000951)$