$天润工业(SZ002283)$ 分红超预期,股息率一下子上4%了,但业绩处于预告下限(四季度增收不增利吗?)静待空悬放量和电动转向启动吧,研发费用同比增长44%至2.7亿。

报告期内,公司曲轴业务板块实现营业收入24.51亿元,较去年同期增长27.02%,占公司营业收入比例为61.19%; 连杆业务板块实现营业收入9.11亿元,较去年同期增长24.03%,占公司营业收入比例为22.73%;毛坯及铸锻件业务实现营业收入1.83亿元,较去年同期减少5.07%,占公司营业收入比例为4.57%;空气悬架业务实现营业收入2.74亿元, 较去年同期增长39.33%,占公司营业收入比例为6.84%。

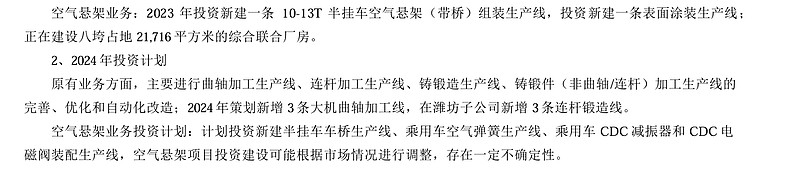

空悬终于披露主要客户了,今年商用车乘用车一起发力?

展望:这样看设备更新是重要催化了

我国重卡保有量基数较大,存量运力替换空间尤为令人看好。目前,我国重卡保有量约900万辆,考虑到重卡一般7-8年的更新迭代周期,自2023年开始,大规模的存量运力替换需求将很可能成为推动行业复苏的关键驱动力。未来几年,重卡行业需求有望持续向好。

PS:主营业务销售占比低于80%,非主营业务销售占比突破20%(空悬等新业务要倍增?)