关于高股息风格的讨论伴随涨跌波动加大,越来越热了,可以借鉴一下浙商证券新出的研报:重估红利的本质:决胜供给。

PS:虽然读完感觉背后的逻辑依旧是现金流与分红,但确实是与供需格局优化相关(ROE稳定+资本开支降低),加速付鹏总说的:年龄结构迭代后的长期风偏下降

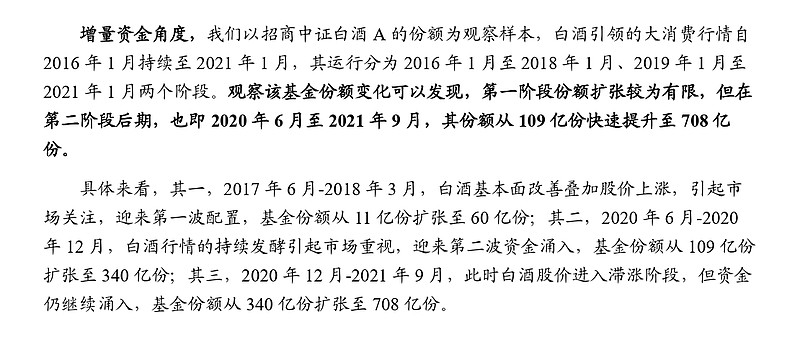

借助2016年至2021年的大消费行情复盘,探讨产业周期的演绎规律,重点以白酒行情为例。可以发现,产业周期主导的行情,一则有其时代背景,二则会先后经历价值发展和资金强化两个阶段。PS:而白酒是需求带来的增量,消费升级,这回红利资产讲述的是供给出清带来的优化曲线,因此,当需求真大幅变化导致供需格局重构时也应注意对ROE与自由现金流的冲击,高分红(股息率)真的还相对高吗?

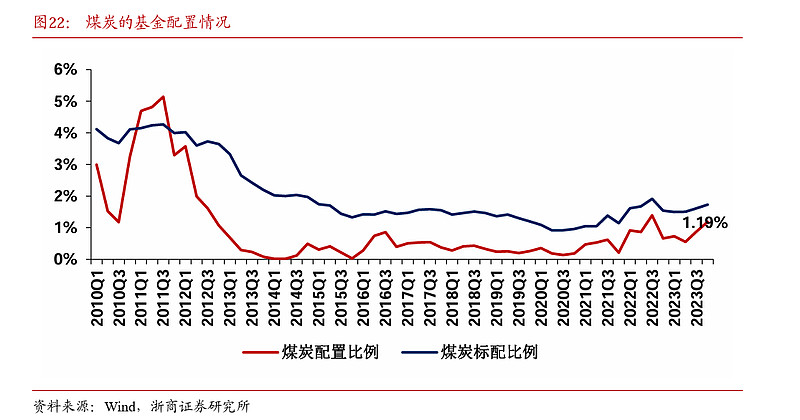

本轮红利资产的产业背景在于供需格局优化。自2010年以来,随着经济转型的稳步推进,以上游资源和中游制造为代表的传统行业迎来供给逐步出清的过程。尽管需求端随着产业转型增速放缓,但随着供给端出清,越来越多的传统行业供需格局趋于优化。供需格局优化,能够带来销售净利率和总资产周转率的提升,进而驱动ROE提升。与此同时,随着资本开始减少,越来越多公司开始实现稳定分红。这批传统行业中,以煤炭和家电为典型代表,我们认为这才是红利资产重估的核心驱动。

对传统行业而言,仅以净利润增速作为定价指标越来越无法匹配其价值。随着ROE和分红情况的改善,传统行业的定价体系也相应变化。 以煤炭为例,评估矿产资源价值或公司价值的常用方法是建立现金流折现估值模型, 因此我们选取市现率对其观察(市现率=每股价格/每股现金流量)。煤炭市现率在2016Q4-2023Q2年长期低于行业二十年中位数水平,亦远低于万得全A市现率水平,截止2024年3月煤炭行业市现率仍仅为5.3倍。

这里面的资金角度看确实还在以年计的大行情初期:(步入2024年,基金公司布局力度持续加大,已有30多只红利新主题在列。其中,指数型品种占据了大头)目前资金配置较为有限

资金配置角度,以普通股票型、偏股混合型、平衡混合型、灵活配置型等基金配置为统计口径,可以看出,自2015Q1白酒的配置比例持续提升并于自2020Q4附近见到拐点。

PS:所以短期看交易拥挤度来选择介入咯,如果是公用行业今年业绩回归一波说不定估值也拔一拔了。。或者关注一些潜在股息率高的品种也可以