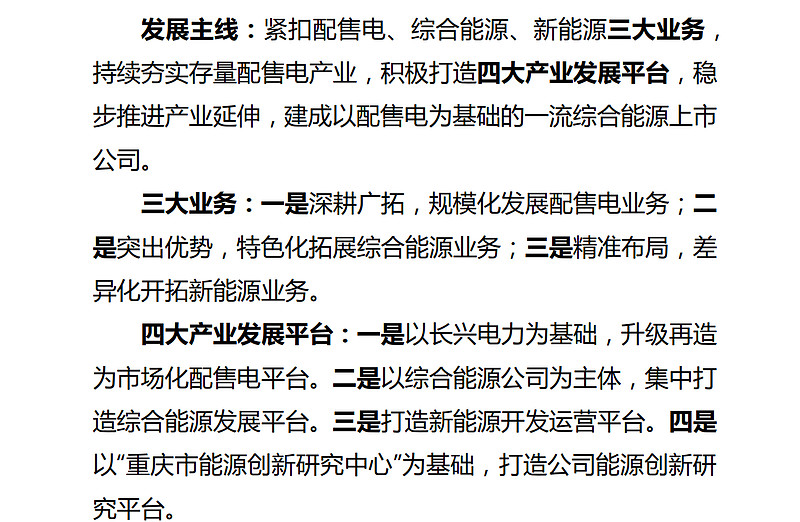

感觉$三峡水利(SH600116)$ 的业务布局值得记录一下,一切似乎源于2021年发起的“十四五”(2021-2025)战略发展规划,开启了更广阔的布局,不再是单一水电下的网内配售电业务,而是增加了可以突破现有业务区域边界的综合能源服务。

公司定位:三峡水利已成为长江电力(三峡集团)实施国内配售电业务的唯一上市平台,也是践行国家电力体制改革和混合所有制改革的试点平台。

十四五规划中提到的:预计到 2025 年,公司销售电量将超过 1000 亿千瓦时,其中市场化 售电量超 800 亿千瓦时。

但从2023年发电量来看,千亿市场化售电需要巨大跃进才能达到。1000亿中市场化售电量超800亿千瓦时,剩余约200亿千瓦时为网内配售电量。而公司2023年经营计划中的电量指标是指网内配售电量(139.75亿千瓦时),不含市场化售电量。上半年公司下属控股和参股售电公司累计签约用户4,540家,实现签约电量近240亿千瓦时。

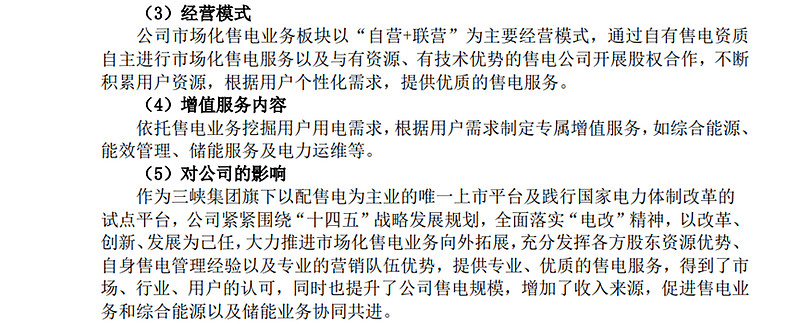

这意味着网内还有60亿千瓦时缺口,市场化售电进展具体等待年度报告披露吧,采取“自营+联营”的营销模式,规模化拓展市场化售电业务,预计还要倍增才可以达到800亿+。

电力业务:公司掌握了稀缺的配电网市场资源,重庆外购电比例30%,缺口较大,进一步增强自有发电能力在受电端消纳需求较大下只会提高公司的市占率,目前10%。

在23年受气候影响,自有发电量明显下降全年发电量再四季度才补回来,低基数效应加之新发电项目投产后使得24年业绩具备较确定的向上弹性。

网内配售电力持续完善自有电源结构,重点推进重庆涪陵、万州、永川等燃机(合计投资约 38 亿元, 装机规模为 147 万千瓦)和黔江新能源(投资约 7.1 亿元,装机规模为 10 万千瓦)项目前期及建设相关工作,同时积极推动涪陵中机龙桥热电重整和科尔科克公司焦炭一体化项目等电源点相关工作,增强自有发电能力,进一步巩固地方坚强能源保障平台坚实基础。

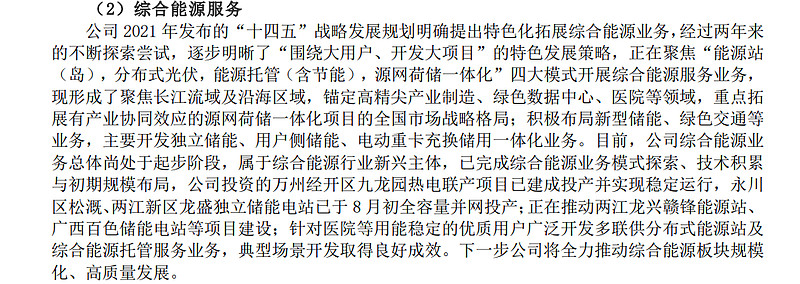

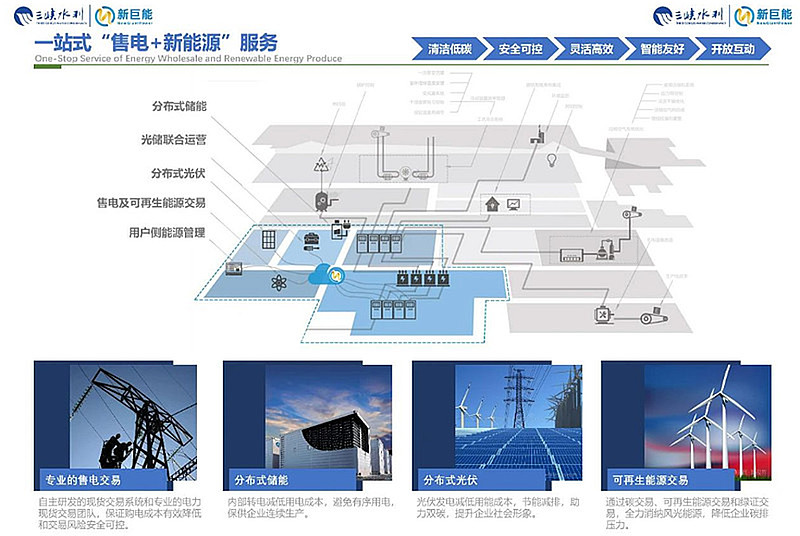

综合能源业务:主要立足用户用能特性和低碳降耗需求,引进“源网荷储”理念、发挥能源服务专长,投资并运营用户侧分布式能源站(天然气分布式能源站、分布式光伏等)、储能设施,同时从综合供能、节能改造等入手开展合同能源管理,积极探索用户综合能源创新服务。

根据中电联数据显示,预计 2025 年综合能源服务市场规模达到 0.8-1.2 万亿。在当前能源转型和电力体制改革的新形势下,电力企业开展综合能源服务是必然选择,其中电网企业充分利用与发挥传统供电服务资源将是发展综合能源服务业务的关键点和核心竞争力之一。

正如之前在纪要中所看到的:在新业务的拓展上,不管怎么变,不管是通过换电还是通过其他形式,其实回归到一个终点,还是回到公司的传统业务,就是怎么样通过市场化的方式把电卖出不同的价格,收到不同的服务费。

当然,很多新能源企业也在这样布局中,但配售电产业基础优势的角色不多,背靠长江电力与三峡集团的也不多,跨越式定下千亿售电量远景目标的也不多。

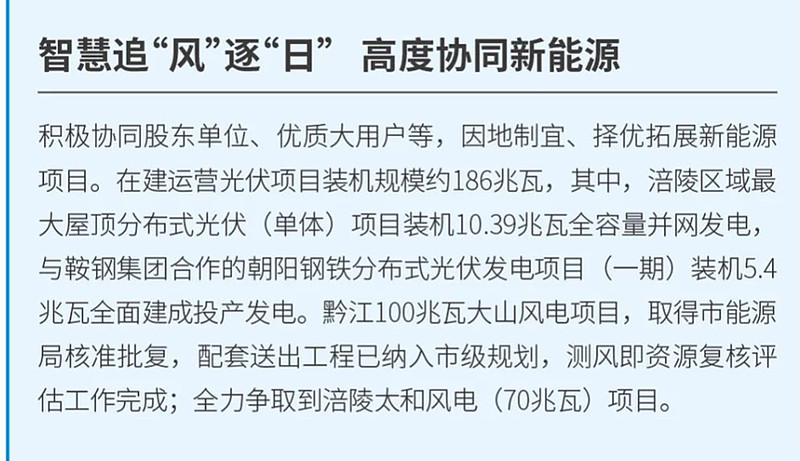

公司积极协同三峡集团新能源产业,“差异化”发展新能源业务,重点投资运营与公司配售电产业协同程度高、互补性强、效益促进作用明显的新能源项目,包括分布式能源项目。

新能项目投产速度较快给短期业绩弹性带来了更多希望,在储能电池等价格战阶段下投产更多有利于增加收益率,此外与各种企业合作项目也获得更多运营收益。

更多玩法如下所示:

对外投资不仅仅是项目,还要各种控股参股的新公司或基金,23年上半年5家,22年13家。

电改加速下,这种产业投资运营是否会获得向上的业绩弹性与更强的阿尔法呢?值得期待

同时去年被大股东长江电力持续增持,自身回购,重庆国资举牌。

回顾一下Q3的机构业绩点评,股价现在处于低位中,等年报出来进一步看吧:23Q1~Q3实现营业收入83.91亿元(同比+1.7%),归母净利润3.37亿元(同比-24.7%),其中Q3实现归母净利润3.06亿元(同比+83.5%),Q3业绩大幅回升主要系来水好转后高毛利自发电量提升及外购电成本下降;但联营企业天泰能源利润下滑导致投资收益同比下降91%至0.17亿元、市场行情影响电解锰利润同比下降、计提信用减值损失0.75亿元,共同导致前三季度业绩下滑。

PS:还可以受益于电价上涨带来的利润增厚,按照每月官网公布的收费标准里面是在不断上涨的…