最近闲着看了几份有色的研报数据,如中信期货的铝24年度策略报告和中原证券的有色金属行业年度策略报告。当然一开始又是高盛的做多大宗商品报告引起的兴趣。

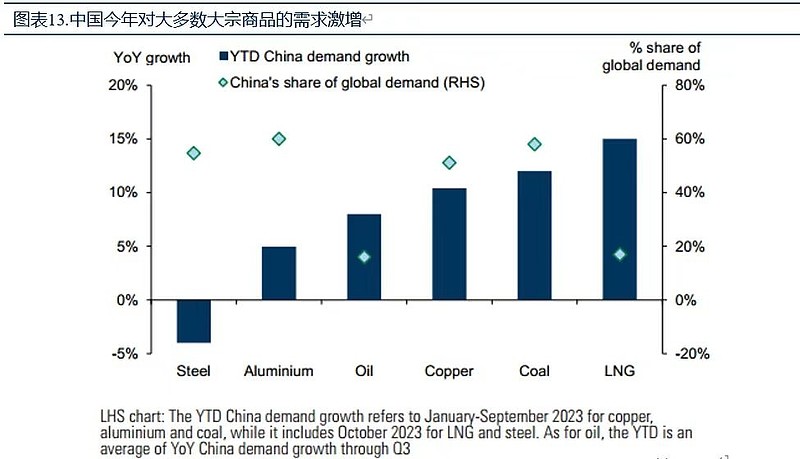

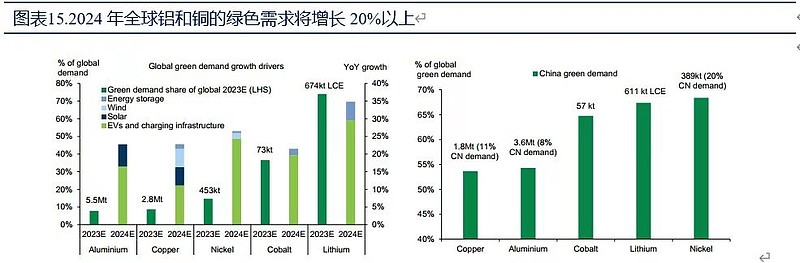

看了才发现今中国对铜铝的消费其实比想象的好不少,毕竟地产今年投资依旧负增不少,而财政支出在四季度启动地方化债与特别国债之前尚且持续谨慎,并未过度提高。可见,绿色领域的贡献比例已然不小。

但铜铝需求依旧可以维持%以上的正增长,铜甚至到了10%左右的正增长。从图上也可以看出,国内需求贡献在50%以上的为铝、铜、钢铁、煤炭。而相对于钢铁的负增,传统大宗铜铝需求超额也可以归纳一部分作为加工产品出口了,借用了全球额外需求。

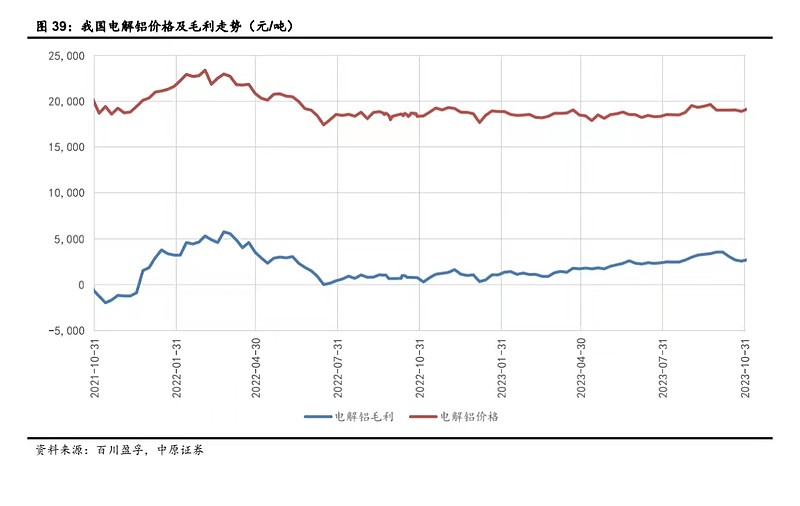

从全年铝价来看,今年铝企业的毛利率重新回到20%左右,特别是年初毛利润较为可观(成本端下降较多),所以对于神火股份这种成本曲线最左端选手来说,自然毛利更客观了。但对于全球铝企来说,成本曲线却变陡峭被抬高了,海外还处于高通胀(高能源成本+人力成本)与高利率(高资金成本)阶段,同时碳成本也上来了。欧洲高耗能铝企还未真正恢复产能,依旧不少停产中。

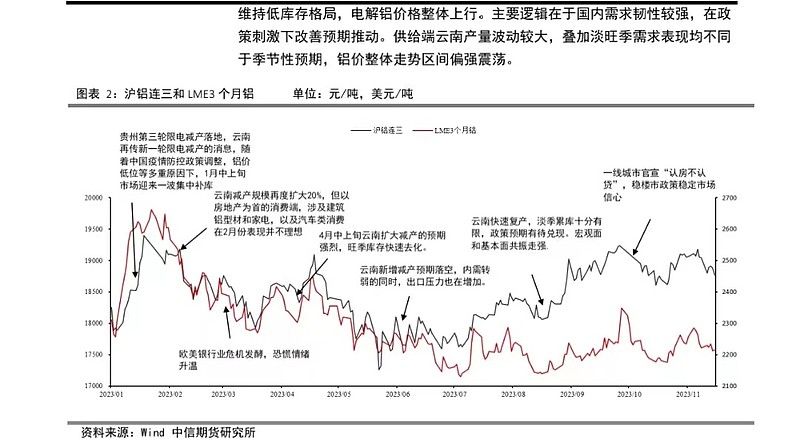

从与LME铝价对比来看,定价更多来源于国内宏观与行业波动因素。今年起来的两波一波在年初的强复苏预期下,另一波则是在三季度末低库存下的政策预期,这背后也与供给侧产能受到冲击有关。

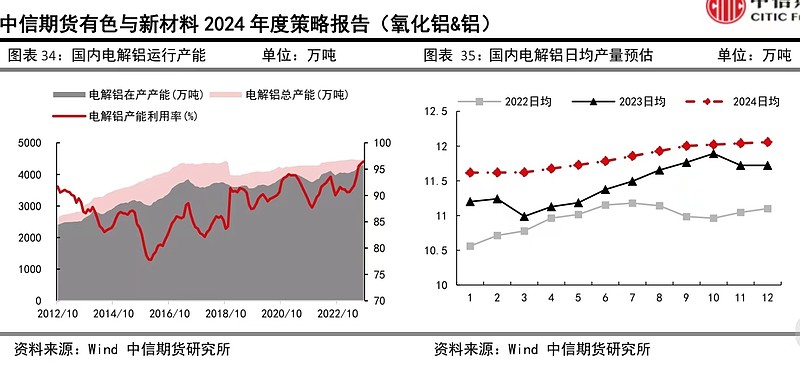

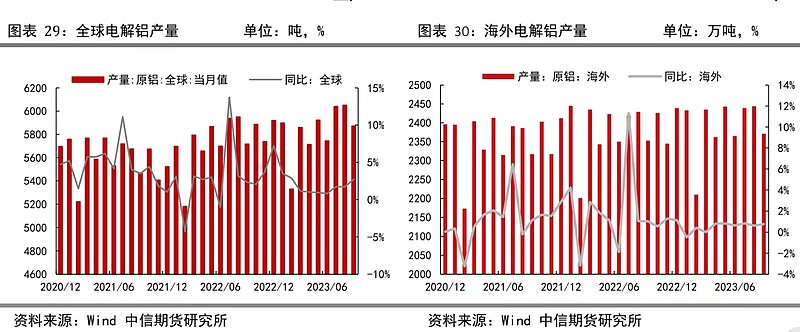

而回归到供求层面,需求确实存在着韧性,全年开工率特别是下半年近乎满产状态。而供给则还有10%不到的增长空间就碰到电解铝产量的4500万吨天花板了。

据卓创资讯数据显示,2019-2023年年均产量增幅3.07%,预计2023年中国电解铝产量为4080万吨,较2022年增加122.93万吨,增幅为3.11%。国内电解铝需求呈现稳步增加走势,2019-2023年年均需求增幅3.07%,至2023年总需求量预计增长至4150万吨左右,较2022年增长2.22%。

而从全球产能来看,海外高成本环境下增幅较小,1%左右,贡献比例依旧在国内产能端。所以如果展望明年供给的话,第一还是看国内云南贵州等地的水电发电情况(预计仍会有停产时间段),第二就是看厄尔尼诺在明年的影响了(东南亚会更干旱,影响印尼等地待投或已投产能?),第三,关注海外产能的能源成本。

如上图,24年日均会更高于23年日均产能,但依旧体现出了季节性特征,一二季度铝价会更有博弈空间吗?

而需求侧,地产依旧成为了关键变量,竣工面积与新开工面积会指引出铝的部分新增需求,三大工程、保交楼结合最近对地产的政策支持或许会让24年地产拉动更乐观一点。同时,光伏与汽车依旧可以带来新增需求,国产三大件出口的竞争力也会对国内铝需求借来额外增量。电网投资(高压输变电等环节)可能会更多发挥“逆周期”调节作用,建设新型电力系统的紧迫性也在增强。

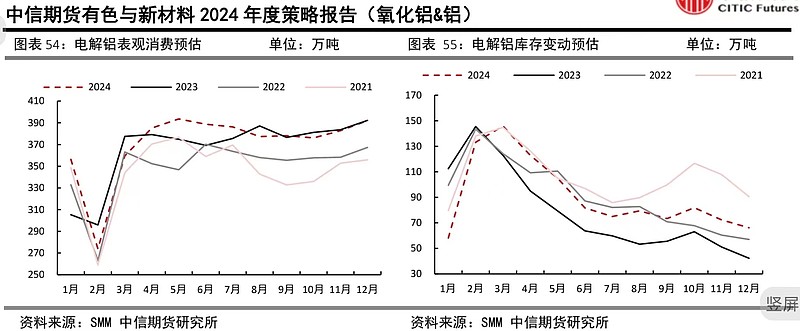

但今年低库存确实也延续了全年,这里中信期货对需求的预测为4261万吨,增长1.9%。供给4297万吨,增长3.5%,供需缺口为负了,所以季节错配可能更有机会?但高盛报告则不那么认为,哈哈。

绿色需求比例贡献在今年对冲掉了一些地产负面影响,明年会不会对冲更多呢?高盛这个图对全球绿色投资增长是真的很乐观,最近发言也是更乐观了。

11月26日,高盛分析师Nicholas Snowdon团队发布报告称,在冶炼厂产能达到上限以及中国云南地区减产等多重因素支撑下,明年中国国内铝材的产量可能只会增长2%。与此同时,铝需求将大幅增长,这将使得铝供需缺口在明年大幅扩大。预计,明年全球原铝短缺将达到123万吨,几乎是2023年供应缺口的两倍。在未来12个月内,铝价格将升至每吨2600美元。

海外需求确实是值得商榷的,毕竟供应链重构的支出也在累计中,欧洲也说要大幅提高电网投资等等。

所以宏观层面来看,最乐观的情景可能就是24年海外实现软着陆,并与中国一起迎来补库存周期,共振全球需求,而供给侧则减产超预期。最悲观可能就是与前面的倒过来了….