两篇国企研报摘录:

1.央企合并重点从“减少同业竞争”、“纵向整合”加速过渡到“产业链专业化重组”,借鉴最新的对标世界一流企业价值创造(突出产业优化升级,加快布局价值创造的新领域新赛道,一手抓加快战略性新兴产业布局,一手抓加快传统产业转型升级,更好推进新型工业化)

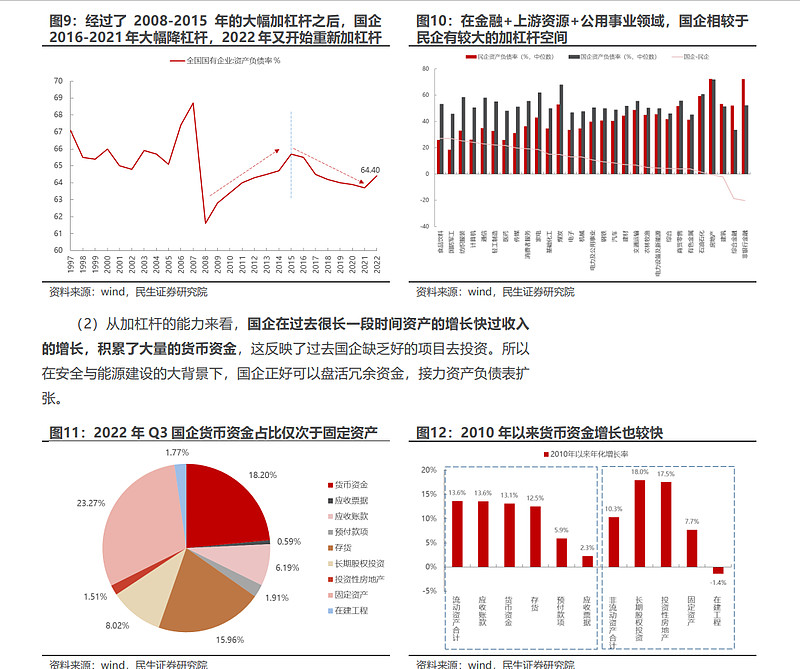

2.在三个传统部门资产负债表修复下,国企扩表空间对比更大,可以作为流动性(特别是结构性工具)的承接方并做大乘数效应,使得货币流通速度加快,社融拉动成本更低,毕竟今年宽松环境可能会减弱了

3.提升ROE等效率质量衡量指标,以主导优势、隐形冠军等执牛耳地位来改善利润空间(可能是负债成本降低+资产回报水平上升) 摘录:从盈利能力上看,国企的利润增速虽然存在周期性波动,但中枢基本不变;相比之下,ROE 中枢持续下行。从对应的估值上看,与净利润增速对应的 PE 估值中枢也并无明显变化, 但与 ROE 对应的 PB 估值中枢一直下移。国企 ROE 一直下行的原因在于总资产周转率大幅下行,以及部分行业因为提供正外部性带来的持续盈利压制。上述 现状最终需要通过部分机制条件进行修正,包括:对于持续亏损但是社会短缺的国企业务,存量业务通过价格机制改革、适当补贴实现盈利水平的正常化; 拓展新业务,让其更好服务于能源转型、数字化和制造业升级;正常提升分红和回购。

如:电改下的电价上浮视作能源补贴、数据要素的确权和商业化视作计入资产、推进新兴业务提高估值、增加分红比例、资产注入等资产证券化

$天地科技(SH600582)$ $中钢天源(SZ002057)$ $中国电信(SH601728)$