普林格经济周期源于下面这本书,之前印象里以为会是类似《涛动周期论》的文字描述,但没想到更多是以图表(技术分析)的方式去解构随着时间顺序变化的一系列事件。

PS :斜字源于书本。下面都是粗略的整理了...

那么普林格周期是什么?摘自书内的这段可以先作为一个前言:

本书会从一个完全不同的角度来解释这一主题。一般来说,我们会尽力通过在市场和经济之间建立某种程度的秩序,来重新思考其间的联系。

举个例子,我们将证明,经济周期会经历一系列按时间顺序发生的事件或者是一系列的经济周期。日历年度经过四季,而每个季节都有各自具体的特点,都有每年完成某些特定任务的最佳时机。我们通常会在春天播种,在夏天或者秋天收获。我们很少会在冬天播种,因为在大多数情况下,种子在那时会遭到破坏。这与经济周期是一样的道理。在某些特定的时间里,我们都想持有大量债券和有收益的资产,还有某些时间,你应该持有商品或资源型股票。

在本书中,我们的目的是解释这些经济周期的特征,并展示一些有助于我们识别这些经济周期的技术方法。日历告诉我们有关一年里的12个月以及它们是怎样更替的。在本书中,我们的任务就是为经济和金融市场建立一个框架,以使你明白经济周期是怎样更替的。

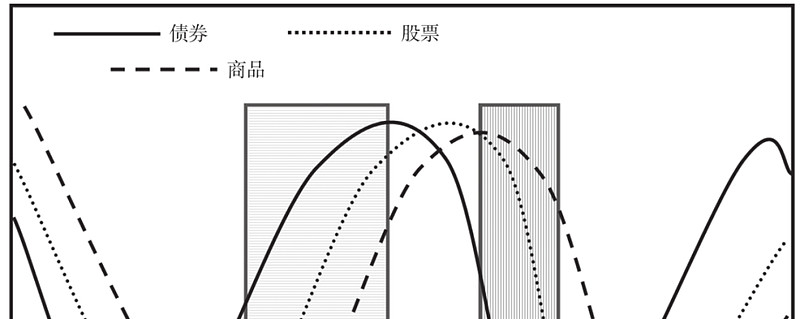

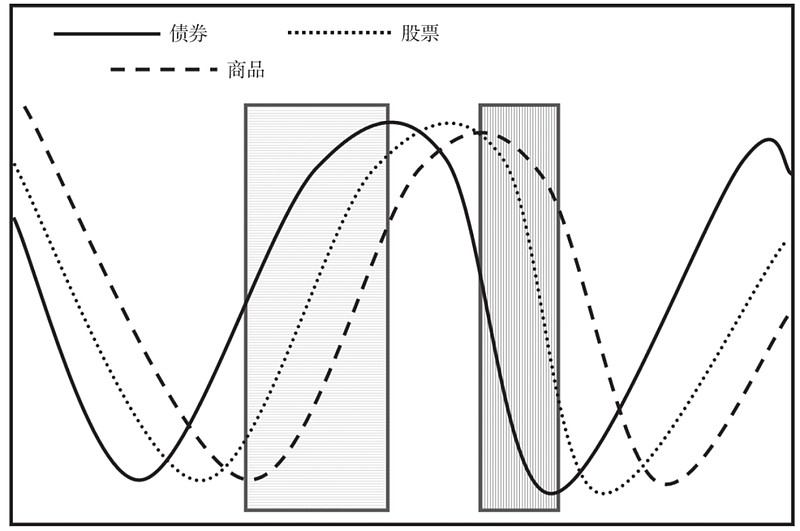

简而言之,普林格经济周期分为六阶段,记录着商品、债劵与股票市场的牛熊市转换,以及在股票市场在六阶段内相对表现更好的行业板块轮动。

PS:这里的资产配置是三市场的比例转换,并非简单的股票市场而已....作者应该很善于用ETF去追求资产转换下更高的夏普比率。

第一阶段:只有债劵市场处于牛市,其余熊市

第二阶段:只有商品市场处于熊市,其余牛市

第三阶段:商品、债劵与股票市场都是牛市

第四阶段:只有商品与股票市场处于牛市

第五阶段:只有商品市场处于牛市,其余熊市

第六阶段:商品、债劵与股票市场都是熊市

时间顺序即为:债市——股票——商品,为何事件会如此运转,历史会告诉你们,未来会根据这个原则运转,虽然每一次的细节都不太一样,但可以作为指导原则。

背后的逻辑为流动性的派生效应,一切源于流动性。流动性信号有货币数量、利率等等,而以上三个市场都会跟随着数量与价格信号波动。而债劵市场,特别是短期债劵收益率,是反映流动性最敏感的一个市场,它成为了股票市场的先行指标之一。

股票是3个市场中唯一纯粹由心理因素驱动的资产,参与者对于基本面的态度比基本面自身要重要得多。

因此,股票市场的波动,反映了人们对于经济基本面的判断(复苏 or 永续增长or 衰退 or 浅萧条的故事),基于人们的不同预期下行为发生改变,借贷越来越大胆,存货的需求越来越高,对未来的前景越来越乐观,风险偏好持续走高,使得商品此类遵循供需原则的产物在实际以及虚拟层面都感受到供不应求的压力,并用价格上涨来“宣泄情绪”。

商品顶部出现在经济火热之时,急剧的通货膨胀之时。

那为什么流行性会变化?是因为掌控流动性水龙头的央行感受到了长期趋势的变化:通货膨胀 or 通货紧缩。当通货膨胀的压力越来越大,流动性就会收紧的越来越厉害,利率不断地提高,直到央行认为趋势变成通货紧缩,才会边际放宽流动性,利率开始降低。

比如在11月的美联储会议中,鲍威尔表示,长期以来,货币政策对经济的影响被认为是长期且滞后的,先是作用于金融条件,随后是经济活动,或许接着会影响通胀。虽然最新的一些文献表明滞后时间可能稍短,但问题在于,在现代经济中还未遇到如此高的通胀。叠加上,由于市场预期美联储将加息,导致金融条件先于货币政策收紧,进而加速对经济的影响。

当然在不同的长期趋势中,可能会出现商品市场先于股票市场见底或者股票市场先于债劵市场见顶......比如在未来长期趋势是通货膨胀下,实物资产会更受欢迎,商品市场会先于股票市场见底.....

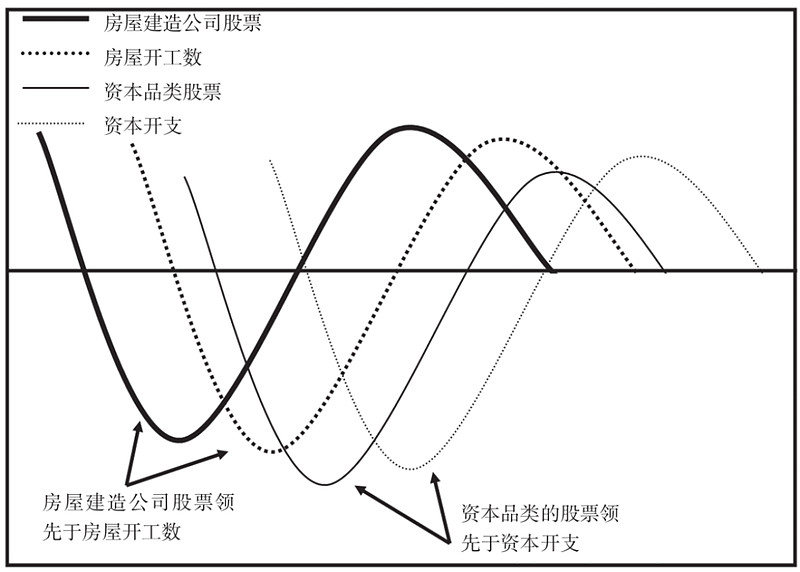

而细分到股票市场行业内部,如资源品板块、公共事业板块、运输板块、银行金融板块、电信板块、技术板块、耐用消费品等等板块.....人们都在提前消化或者预期这些部门或如何随着经济变化过程而变化。如下图,股票总是领先于实物工作量,资源品如此,房地产板块也如此。特别地,当所属板块重大政策或事件发生,股票总是提前对其经济消息予以了消化。

比如在经济复苏前期,对利率更敏感的行业相对表现总是更好,受冲击更小的公用事业板块与提前反映需求变化的运输板块其次;而后期经济火热时期,资源品与利润驱动型板块则后来居上,成为后期领导型板块

一旦利率达到顶峰,就为了下一次的经济复苏播下了种子。股票市场是不会坐等利好消息的,它会将利好消息提前进行贴现。这意味着股票市场参与者只要一看见隧道尽头发出的光亮,就开始增加持有的股票数量。

比如当下的股债商市场短期大反弹,便来自于人们预期美联储加息放缓,流动性收紧效应短期削弱......

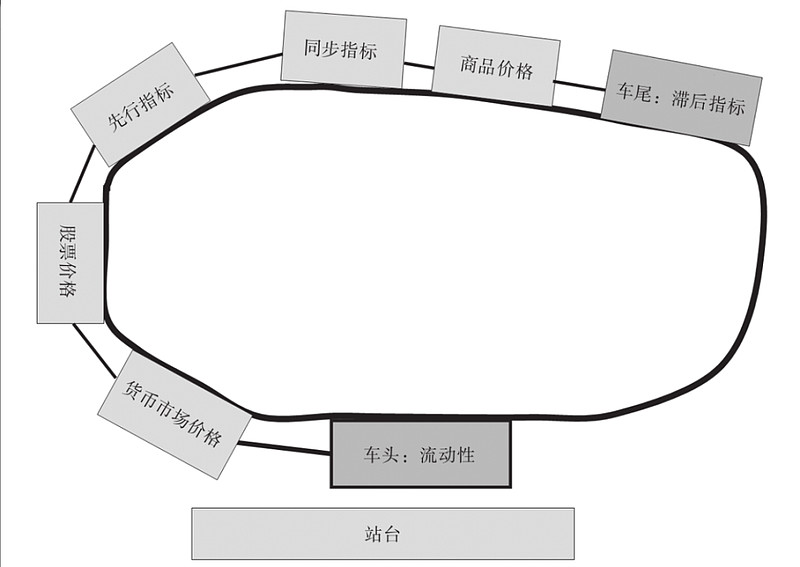

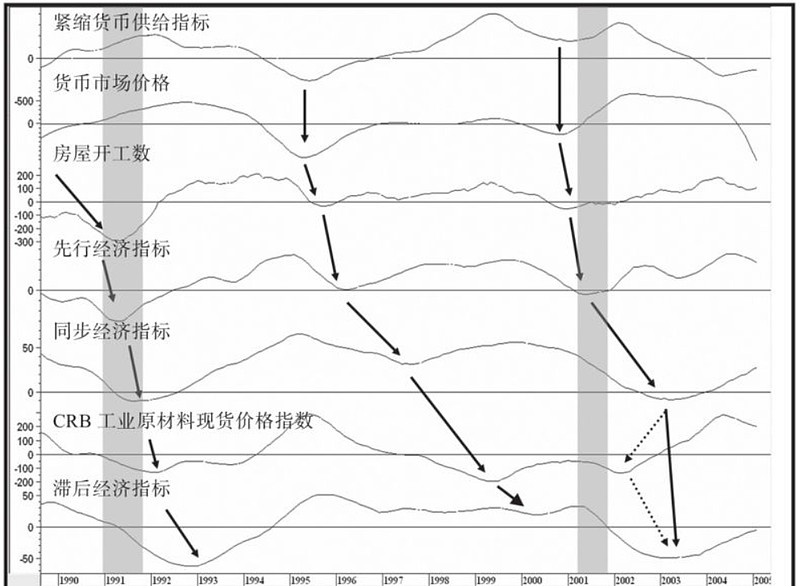

但是,只知道六阶段是不够的,还需要一些指标对各阶段进行判断,比如领先、同步与滞后指标以及趋势线、移动平均线等技术指标。

这个图形的目的就是向你说明:监控经济的法则就像是站在站台上看着经济火车驶过一样。一旦车头驶过,就是时候期待新一轮的经济复苏了。因为经济火车车厢的排序(事件发生的前后顺序)在每个经济周期中或多或少都是一样的,因此,一旦你看见一节特定的车厢离开车站时,你就能预期到下一节经济火车车厢的来临。

领先指标:申请失业保险金人数、供货商表现、M2、消费者预期、房屋开工数

同步指标:非农就业人数、工业生产指数、造业和贸易销售额

滞后指标:制造业和贸易存货对销售额的比率、工商业贷款余额、CPI、PPI

技术指标:趋势线、波谷演进、12月移动平均线、相对强弱指标

这里建议看书,看书中的所有图表会理解地更好,虚线代表的是例外情况。

对照现实,目前国内国外是什么阶段呢?将会过渡到什么阶段呢?

国外:以美国为代表,美联储依旧在收紧流动性,距离利率顶部目标还有三次加息时间;债市熊市(美债收益率屡破新高)、商品牛转熊(核心CPI环比下滑,PMI显示通缩态势,金属虽短期大幅反弹修正)、股市熊市(短期虽然在反弹,但仍处于下降趋势中) 。因此,应该处于第五阶段到第六阶段,甚至已经处于第六阶段中,流动性收紧效应会滞后起码一个季度,因此距离第一阶段较远。

国内:宽货币持续,信用环境宽松但空转(资金利率已降至非常低的水平,8月央行LPR利率再次下行,1年期LPR降至3.65%,5年期LPR降至4.30%,与之相伴随的是各类贷款利率持续下行,10月至今维持不变)、债市(中债收益率持续走低再到触底反弹)、商品熊市(10月PPI、CPI、PMI反映出通缩趋势,金属虽短期大幅反弹修正)、股市熊市(短期虽然在反弹,但技术性熊市依旧)。

综上,国内处于第六阶段中,但会比国外提前过渡到第一阶段,信号在于十年期国债收益率的触底反弹:基准利率降低但收益率反涨意味着信心在回来,债劵市场尝试反映出投资借贷消费经济活动上行的预期,但需要上穿12月移动平均线才可以确定反转,位置应该在2.77左右)