第一章 资产负债表

一、看规模 (单位:亿元)

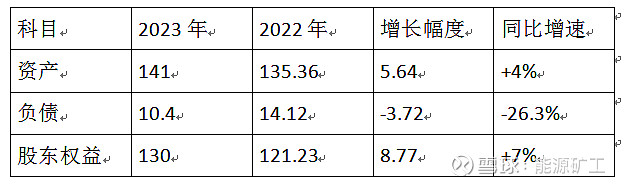

上图2-1:2023年及2022年资产、负债、股东权益

1. 资产负债率=负债/资产=10.4/141=7.4%,说明2023年藏格矿业资产负债率较低;

2. 资产增速4%>负债增速-26.3%;

3. 股东权益增速7%>负债增速-26.3%。

4. 资产增长幅度5.64亿元>负债增长幅度-3.72亿元,且2023年募资为0;

5. 2023年资产和股东权益增长主要来自债务的减少,而非营业收入或净利润增长,因为2023年营业收入52亿元比2022年营业收入82亿元同比减少36.22%;2023年净利润36亿元比2022年净利润57亿元同比减少37.25%。

二、看结构

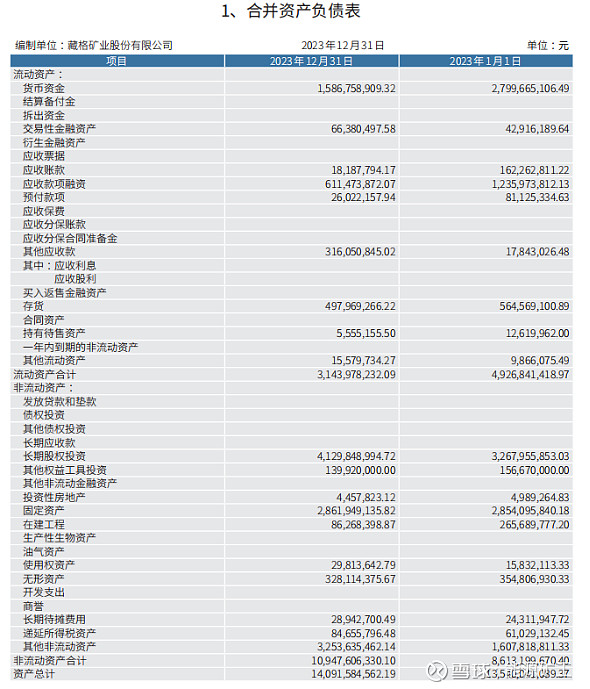

上图2-2:2023年合并资产负债表

1.投资性资产=可供出售资产+持有至到期股权+长期股权投资=0+0+41.3=41.3亿元,经营性资产=总资产-投资性资产=141-41.3≈100亿元;

2.投资性资产占总资产比重=41.3/141=29%,经营性资产占总资产比重=1-29%=71%,说明藏格公司主要以生产经营为主,投资为辅;

3.结论:藏格公司属于经营性企业,经营性企业股价表现更依赖于主营业务的好坏。

三、看异常

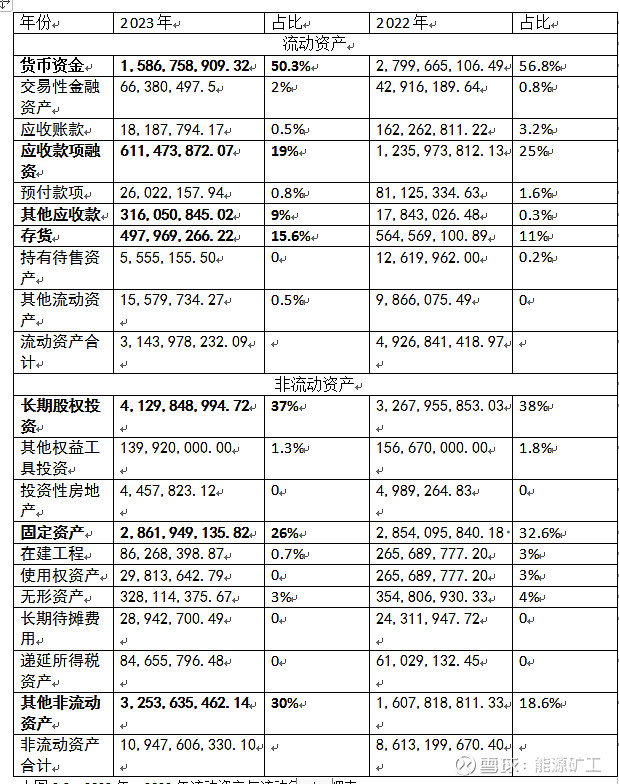

上图2-3:2023年、2022年流动资产与流动负债明细表

(一)原则:重点关注资产占比超5%的资产项目,包括以下6个:

1. 货币资金15.86亿元,占比50.3%;

2. 应收款项融资6.1亿元,占比19%;

3. 存货4.98亿元,占比15.6%;

4. 长期股权投资41.3亿元,占比37%;

5. 固定资产28.62亿元,占比26%。

(1)货币资金。

藏格矿业2023年货币资金15.86亿比2022年28亿减少12.14亿元,降幅达43%。

(2)应收款项融资。

全部为银行承兑汇票6.11亿元。

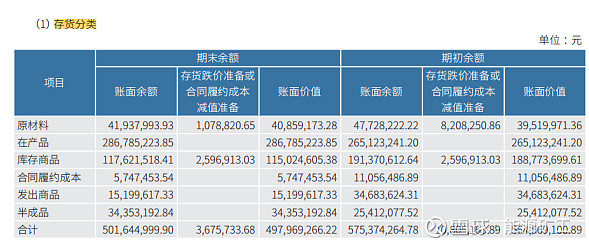

(3)存货。

<1>在产品:是指正在生产过程中,尚未完工的产品。对于制造业来说,在产品一般包括已完成原材料、零部件采购,但尚未进行加工或组装的产品,以及生产了一半或一部分的产品。

<2>库存商品:是指企业已完成全部生产过程并已验收入库,合乎标准规格和技术条件,可以按照合同规定的条件送交订货单位,或可以作为商品对外销售的产品以及外购或委托加工完成验收入库用于销售的各种商品。2023年,藏格矿业的钾肥库存量为7.72万吨,同比减少72.07%;碳酸锂库存量为2253吨,同比增加346.14%。说明,2023年碳酸锂供大于求,不好卖。(见下图)

上图2-5:2023年钾肥、碳酸锂销售、生产、库存情况

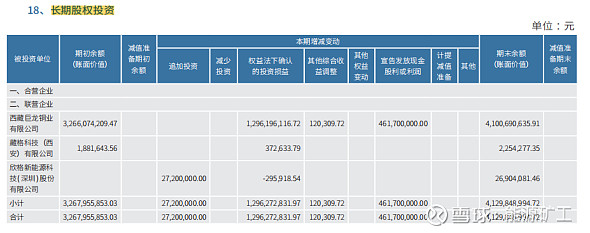

(4)长期股权投资。

上图2-6:2023年长期股权投资明细表

西藏巨龙铜业有限公司2023年发放现金股利或利润46.17亿元,其中藏格矿业获得12.96亿元投资收益。

(5)固定资产。

包括:房屋及建筑物、构筑物、机器设备、运输设备、电子设备及其他。

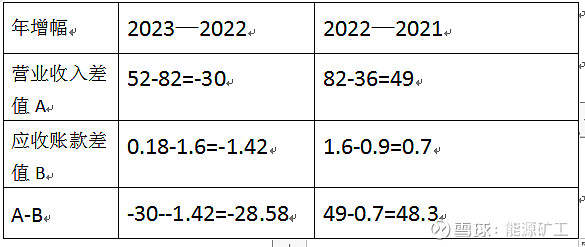

(6)定理一:公司连续2年应收账款上升幅度超过营业收入上升幅度,说明公司没有赚到什么钱,只是收到很多白条。

结论:2021年至2022年,企业营业收入上升幅度>应收账款幅度,符合定理1;2022年至2023年,因主要产品降价,导致企业营业收入同比减少,不适用于定理1.

四、看风险

(一)看负债情况

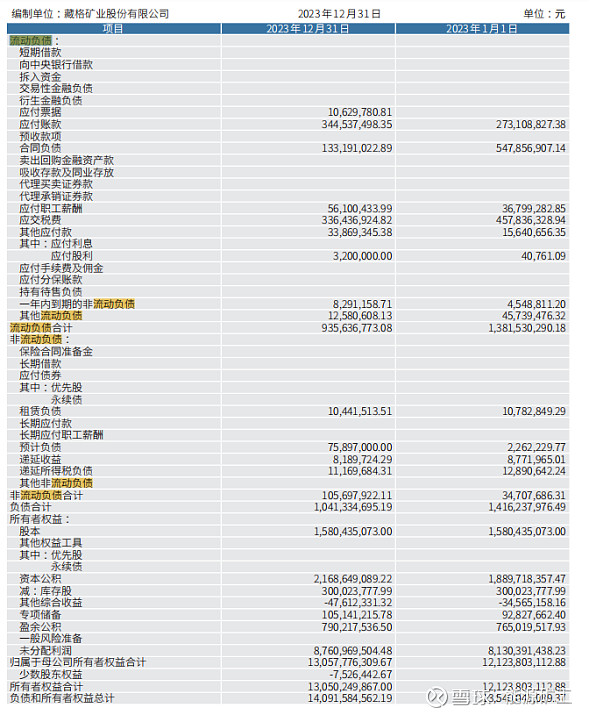

上图2-7:流动负债及非流动负债明细表

上图2-8::2023年流动负债与非流动负债变动情况表

1.应付账款3.44亿元,占流动负债的36%,说明企业对上游企业议价能力较强,在买原料或设备时,有较强的议价能力。对应流动资产里的应收账款0.18亿元,说明企业对上下游议价能力比较强。

2.2023年,藏格矿业的总负债为10.4亿元,负债率为7.4%,如果把应付账款3.44亿元去掉,则负债变为7.04亿元,藏格矿业的真实负债率为5%。

3.定理二:流动比率=流动资产/流动负债

(1)流动比率在1-2左右较好;

(2)<1,资不抵债;

(3)>2,流动资产未被充分利用

(4)藏格矿业2023年,流动比率=31.4/9.4=3.34,说明流动资料未被充分利用。

4、定理三:速动比率=速动资产/流动负债=(流动资产-存货)/流动负债

(1)速动比率=1,比较好;

(2)<1,短期偿债风险大;

(3)>1,速动资产占用资金过多。

(4)藏格矿业2023年,速动比率=(31.4-4.98)/9.4=2.8,说明速动资产占用资金过多。

(二)看所有者权益

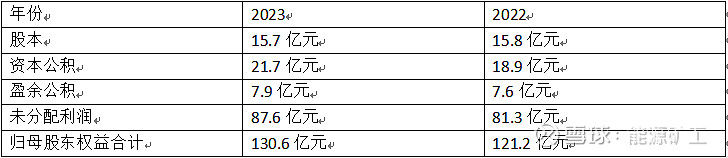

上图2-9:所有者权益明细表

上图2-9:2023年与2022年所有者权益明细表

1.股东出资=股本+资本公积=37.4亿元,占归母股东权益的28.6%;赚到钱=盈余公积+未分配利润=95.5亿元,占归母股东权益的73.1%;说明藏格矿业盈利能力较强,企业经营赚到的钱远远超过向股东借的钱。

2.2023年,藏格矿业报告期无募集资金使用情况,即没有再向股东借钱融资。

3.2023年,藏格矿业没有一分钱的长期借款。