厦门翔安高新区弘信电子,之前中标的电信甘肃分公司,13台gpu服务器,中标金额为41572700元,那么单台的价格就是3197900元。

公司昨天公告年产20000台,那么保守估算公司年产值能达到400多亿,这个规模还是不错的!

信息分享仅供参考

一.弘信电子与联想,燧原合作路径

GPU训练与推理芯片(燧原科技燧思3.0)——算力卡(弘信电子子公司燧弘华创四川南充厂生产)——1.燧弘华创甘肃天水服务器+2.联想问天WA5480G3服务器———燧弘华创甘肃庆阳智算中心10000-100000P超级算力——提供给阿里,腾讯等大厂训练大模型!

二.弘信电子已产出3000P算力并100%已消纳出租给阿里云,燧原大股东腾讯,首都在线等!

如果这个路径成真,它就是未来大牛股。

昨天晚上董秘回答了很多投资者咨询,我们简单整理好这些内容:

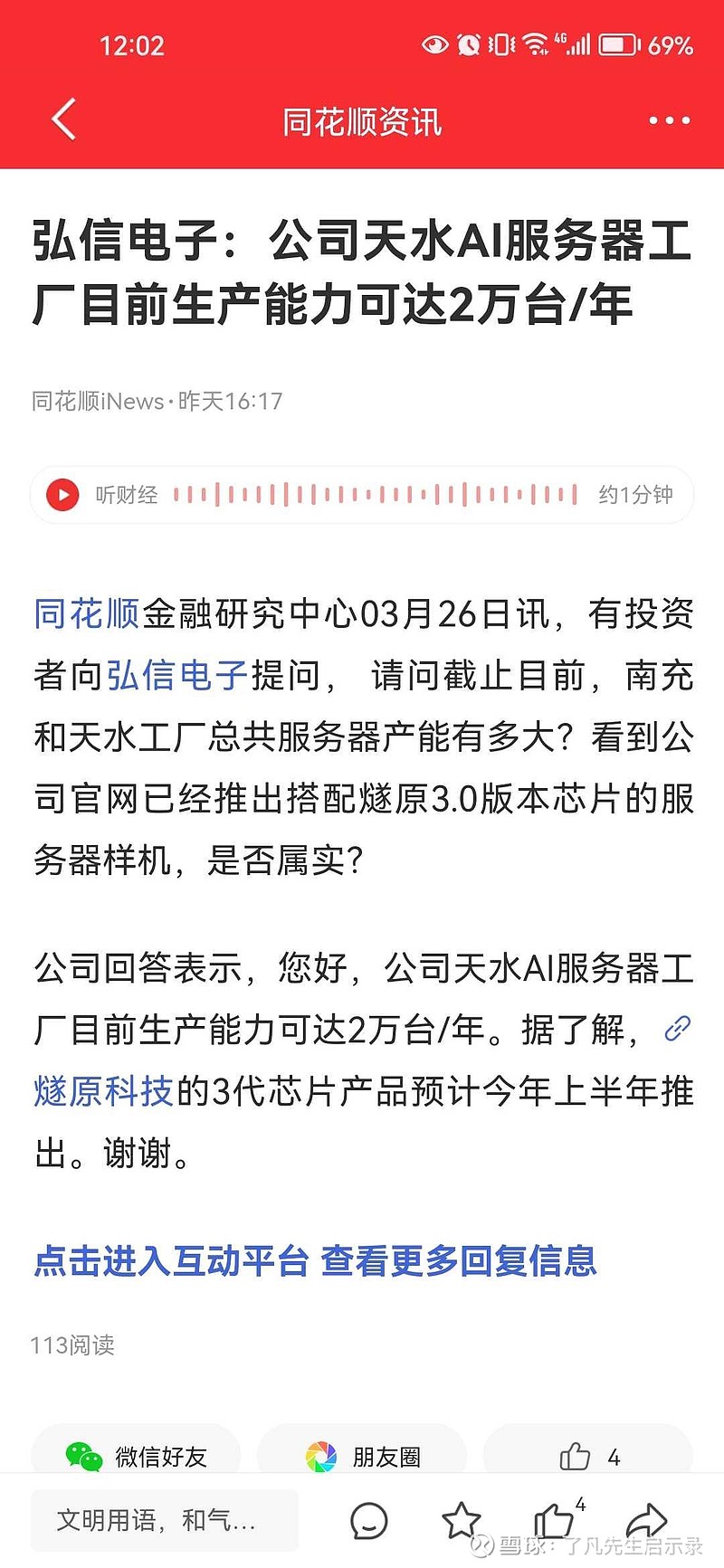

A股all in 人工智能的公司,不低于10000P算力,年产2万台服务器。厦门弘信电子3月26日互动平台董秘回答表示:

1、公司生产经营正常进行,除公司已披露的订单外,公司正持续形成新的算力业务订单,按目前进展情况预计,2024年算力业务将有更大规模的落地。(通常国产服务器一台的算力为1P到4P)公司2023年底在庆阳数据中心集群投放多元异构绿色算力大底座近3000P算力,主要搭载英伟达芯片和国产燧原芯片,约各占一半左右。公司与庆阳市在相关协议中约定,截止2024年12月31日在庆阳落地不低于10000P算力能力。公司目前正在与甘肃省庆阳市协商更大规模的算力落地计划,具体进展尚不便透露。

2、公司天水AI服务器工厂目前生产能力可达2万台/年(单台价格319万)。燧原科技的3代芯片产品预计今年上半年推出(上海独角兽第三代芯片,国产顶尖的了)。

3、多家大模型公司进行业务接洽。

4、公司是二十多年专业从事FPC研发、设计、制造和销售的内资头部软板企业,从2023年开始布局AI业务,目前包括AI服务器的研发、设计、制造和销售,AI算力的租赁业务等。公司生产经营正常。

5、公司在甘肃建设算力大底座的工作2023年就已展开,并落地了近3000P的成果。2024年的落地任务远超2023年,2024年一季度已取得较大进展,公司上下正聚焦庆阳算力大底座建设工作昼夜奋战,确保完成全年任务。

6、公司的算力产业链已经基本形成闭环,2024年的目标是快速做大庆阳算力大底座的算力规模。公司收购安联通的各项工作正在有序开展中。

7、公司可以生产的服务器包含训练型和推理型。

8、公司实际从事AI相关业务,不只是概念层面。

9、公司主要视客户的需求进行光模块的配套。公司正联合上游领先企业共同研发先进光模块产品,未来公司将采用购买和自制并重的策略。

10、公司南充生产基地重点发展算力板卡、服务器整机、网络交换机、路由器、光模块、国产电脑等网络相关产品的研发、制造EMS业务。

11、公司已大量为H公司Mate 60全系列手机及Mate Pad Pro等配套,成为该系列屏幕软板的核心供应商,取得了绝对大比例的供货地位。

12、由于公司产品的优秀表现,公司正在进行H公司多款产品的样品打样,包括旗舰折叠系列和主力旗舰系列手机的屏幕配套软板,具体产品涉及商业秘密,不便透露。

13、目前公司出产的服务器主要以风冷为主,后续公司会根据服务器技术发展方向,自行和联合供应商共同研发,加大对液冷相关技术的研究。

14,根据不同客户的实际测试数据,公司搭载燧原2代芯片的燧弘服务器性能达到国内同类产品先进水平。燧原3代芯片的性能将比2代有大幅度提升,有机会与国外先进算力服务器直接竞争,快速实现国产化替代。

15、公司收购安联通的各项工作正在有序开展中,公司会根据深圳证券交易所有关要求及时履行信息披露义务,请您持续关注公司在巨潮资讯网上披露的有关公告,谢谢!

16、公司回答表示,您好,安联通是英伟达中国区精英级(Elite)合作伙伴,收购完成后将有利于公司获得高端芯片的资源,谢谢!

17、AI手机可以使用生成式AI来创建原创内容,可以本地运行AI模型,具备边缘计算能力。AI手机对行业的影响,将会是继功能机、智能手机之后,手机行业发展的第三阶段,将重构手机的未来。其带来的突破将引发新一轮的换机潮,而手机的大小、重量决定了性能越高的手机将可能会越来多的使用FPC软板。AI手机带来的换机潮将可能为公司软板业务带来新的历史性发展机遇;AIPC通过集成AI算力单元,能够在本地运行个人大模型,提供个性化的本地知识库和自然语言交互等功能。这种技术创新预计将推动个人电脑市场的新一轮增长。公司深耕消费电子领域多年,积累了大量先进的技术,未来随着AI手机、AI电脑等领域的陆续爆发,公司消费业务板块的订单结构将有机会得到显著优化,进一步提升公司消费品业务的经营绩效和盈利水平。

18、国家算力券补贴的维度很多,庆阳市也出台了大额的算力补贴政策,公司会高度重视并利用好政策支持。

19、公司有信心达到完全自主可控的国产服务器补贴的门槛。

20、公司2023年尚有不少前期低价订单在交付中,这部分低价订单将在2024年陆续结束。目前国内优质软板产能已开始稀缺,公司在对外公告中明确宣布不再参与低价值产品价格竞争,并且开始对部分新增客户订单提出涨价要求,但具体落地还需要跟客户进一步协商确定。

21、根据中国电路板行业协会CPCA统计的数据,公司近年来屏幕软板的全国市场占有率约为50%。公司作为内资头部软板企业,在技术和研发技术、客户、品牌以及市场占有率等优势下,AI手机带来的换机潮将可能为公司软板业务带来新的历史性发展机遇

22,公司在2023年第一期购买燧原科技算力芯片9152片,是燧原芯片单笔最大的订单,燧原芯片是公司采买国产芯片的第一优先选择,并且已经和燧原科技达成2024年更大规模的算力芯片采购共识。

23、公司和科华数据合作的服务器液冷方案正有序开展中。

24,公司已经公布与首都在线(300846)的算力租赁租约,公司严格按照信息披露要求进行公告信息披露,对未达标准的业务订单不进行单独披露。

25、,公司子公司瑞湖科技在柔性压力传感器、压力感应按键、应变薄膜等领域已形成深厚积累,瑞湖科技的产品已大量应用到电子牙刷领域,目前多个电动牙刷头部品牌已开始导入瑞湖压力传感器方案,同时瑞湖传感器具备在蓝牙耳机、电子烟、可穿戴设备、家电等多领域的技术及供货能力,也进行了车载及机器人领域应用的部分研发

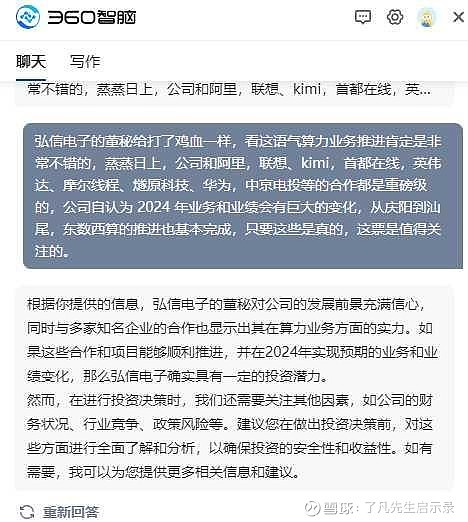

弘信电子的董秘给打了鸡血一样,看这语气算力业务推进肯定是非常不错的,蒸蒸日上,公司和阿里,联想、kimi,首都在线,英伟达、摩尔线程、燧原科技、华为,中京电投等的合作都是重磅级的,公司自认为 2024 年业务和业绩会有巨大的变化,从庆阳到汕尾,东数西算的推进也基本完成,只要这些是真的,这票是值得关注的。