看汇金股份的《行政处罚决定书》,看到挺有意思的一个事项:未按已披露的会计政策计提信用减值损失。

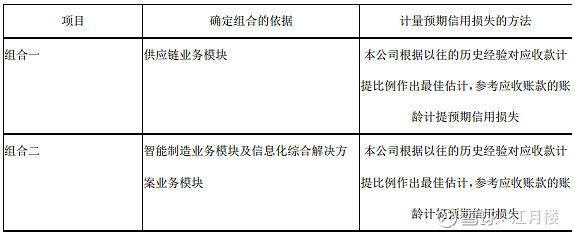

根据汇金股份2021年年度报告披露的会计政策,应收账款划分为单项评估信用风险的应收账款、供应链业务模块组合、智能制造业务模块及信息化综合解决方案业务模块组合三类。

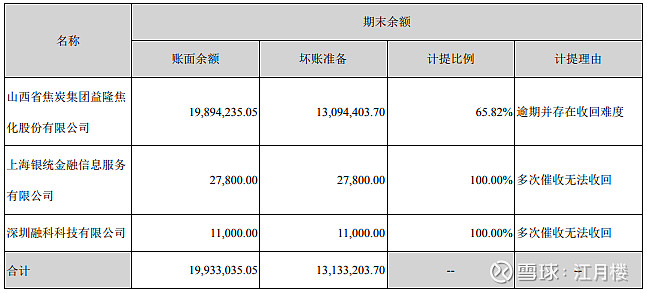

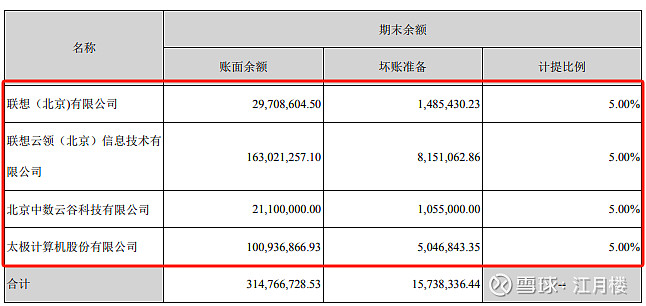

2021年末,汇金股份子公司深圳市汇金天源数字技术有限公司对其客户一的应收账款余额为1.63亿元,对其客户二的应收账款余额为2.970.86万元。公司在未获取充分证据,且未进行会计政策和会计估计变更的情况下,新设“数据中心项目”组合,对上述应收账款全部按照5%的比例计提信用减值损失。2023年4月 27日,汇金股份主动披露《关于前期会计差错更正及追溯调整的公告》(公告编 号:2023-028号),补提上述应收账款信用减值损失841.86万元,追溯调整2021年度财务报表:影响2021年度利润总额841.86万元,占更正前利润总额的12.38%。

从公司披露的《关于前期会计差错更正及追溯调整的公告》,和会计师出具的《大华会计师事务所(特殊普通合伙)关于公司前期会计差错更正专项说明的审核报告》,我们看的仍是一头雾水。

结合公司的2021年年报,这个事项就豁然开朗了。

我们先看公司的会计政策中关于应收账款的描述:对于不含重大融资成分的应收款项和合同资产,本公司按照相当于整个存续期内的预期信用损失金额计量损失准备。

对于包含重大融资成分的应收款项、合同资产和租赁应收款,本公司选择始终按照相当于存续期内预期信用损失的金额计量损失准备。

除了单项评估信用风险的应收账款外,基于其信用风险特征,将其划分为不同组合:

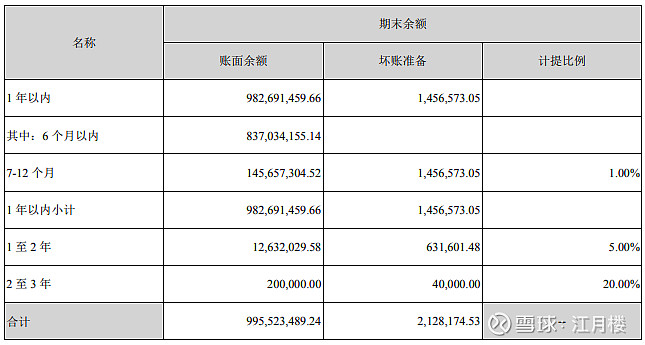

采用组合一(供应链业务模块)计提坏账准备的计提方法:

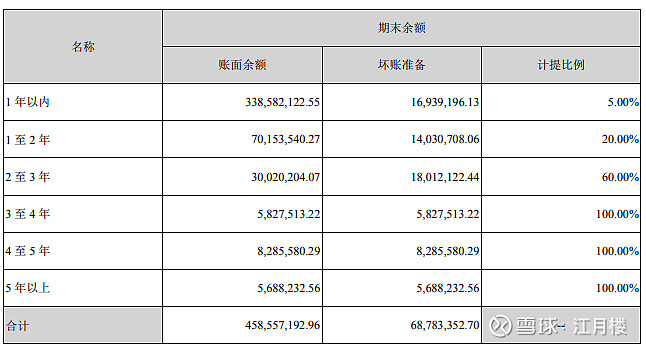

采用组合二(智能制造业务模块及信息化综合解决方案业务模块)计提坏账准备的计提方法

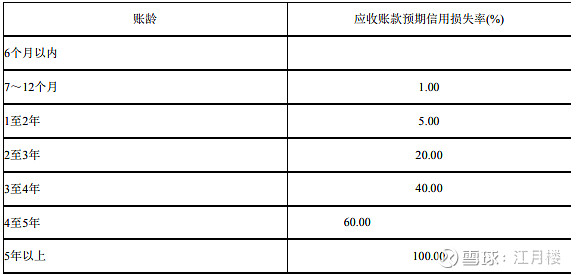

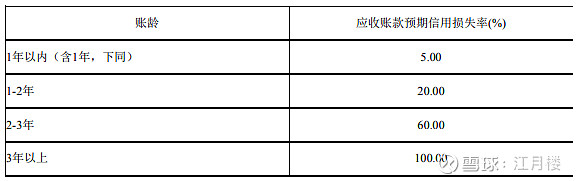

简单说来,应收账款预期信用损失计提坏账准备,分为两种情况,单项计提和组合计提。然后组合计提时,按照业务性质分成两类:一块是供应链业务模块,一块是智能制造业务模块及信息化综合解决方案业务模块,并分别按照不同的账龄结构去组合计提坏账准备。

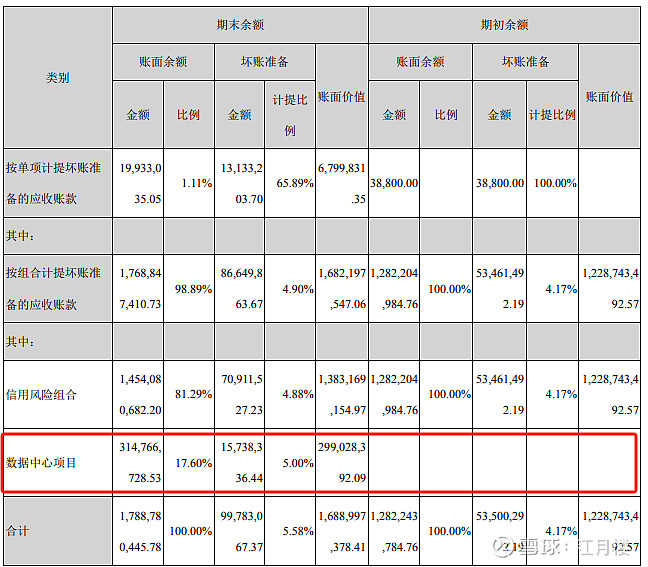

但在实际操作中呢,2021年年报是这样的:

按单项计提坏账准备:按单位

按组合计提坏账准备:供应链业务模块

按组合计提坏账准备:智能制造业务模块及信息化综合解决方案业务模块

上面都没有问题,按照公司的会计政策在执行,突然后面加了这样一项:

按组合计提坏账准备:数据中心项目计提坏账准备的应收账款

上述应收账款系公司子公司深圳市前海汇金天源数字技术有限公司执行北京延庆能源互联网绿色计算机中心项目、廊坊市云风数据中心项目所形成的应收债权。该项目的业主方中鹏云控股(深圳)有限公司实际控制人汤福根以其所持有的中鹏云控股(深圳)有限公司23%的股权、中鹏云企业管理(深圳) 有限公司以其持有的深圳中数云谷科技有限公司100%股权为上述应收债权的执行提供无条件不可撤销担保。公司将其作为一项单独组合,按照5%预期信用损失率确认预期信用损失。

这个画风就不对了,理论上在编制合并报表时,要统一会计政策,这个子公司偏偏要按照自己的来,而且还以各种担保或啥理由说自己跟别人为什么不一样?为什么要按照5%来计提,是不是跟业绩对赌相关,这个就不得而知了。

自己制定了会计政策,不按照预定的会计政策执行,那岂不就是会计差错。