$ST锦港(SH600190)$ $东方集团(SH600811)$ $ST亿利(SH600277)$

谈锦州港,必然要谈到东方集团,谈东方集团,也就必然要提到张宏伟。最近锦州港因为虚增营业收入而被证监会处罚,戴上ST,股价只有净资产的47折。作为港口型企业,一向被认为是现金奶牛型企业,趁这次ST挖坑,如果能以较低的价格介入,说不定会有“捡烟蒂”的机会。

因此,我们细翻近几年的利润表,我们发现了奇怪的现象。理论上来讲,作为靠码头吃饭的金饭碗,公司应该拥有良好的现金流,银行贷款等应该较少,财务费用较低。而我们拉了近十年的数据:

从2017年开始,每年的财务费用,在4亿元之上,最高峰2020年,达到了5.7亿。本身港口业务并不属于高毛利业务,凭的是上下游业务关系和得天独厚的地理优势挣稳定经营的钱,他弄这么多银行贷款或发债是为了干嘛?

我们看资产负债表:

我们可以大体看到公司的短期借款+一年内到期的非流动负债+长期借款金额常年居高不下,2017年为63亿,2018年为69亿,2019年至2023年,分别为70亿,70亿,66亿,68亿,57亿;而对应的资产则是货币资金、应收账款、长期股权投资、固定资产、在建工程等科目。

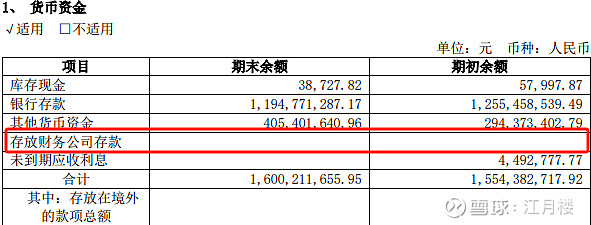

作为其重要的关联方,我们看到:

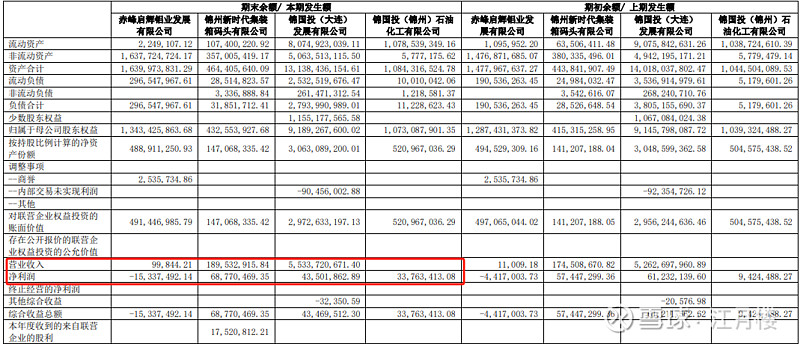

但需要关注的不仅仅是这一个科目,从长期股权投资科目来看,我觉得里面问题更大,我们计算一下联营企业和合营企业的投资收益,我们取2017年至2023年的相关数据

此时我们只是觉得投资收益率很低,国资参股的企业,没有实际控制人,或者说项目投资进度很慢,没有取得预期的收益。

那我们接着往下看:

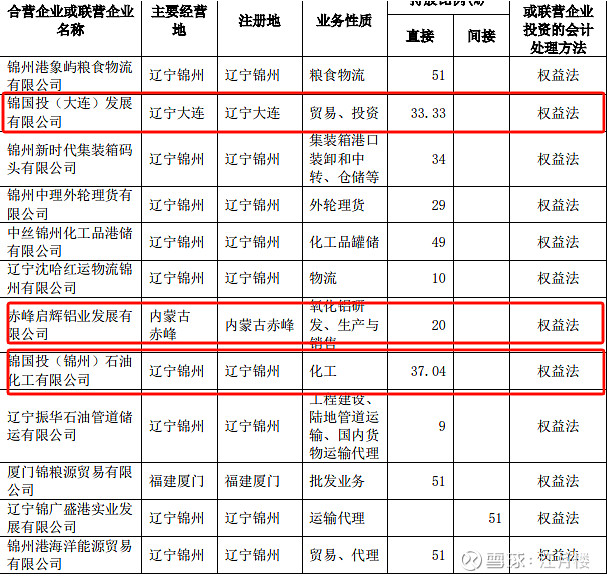

我们重点看这样三个企业:锦国投(大连)发展有限公司、赤峰启辉铝业发展有限公司、锦国投(锦州)石油化工有限公司。这样三家以权益法核算的三家联营公司的账面价值约为40亿元,占总体长期股权投资金额的95%以上。

1、锦国投(大连)发展有限公司

我们来看网站的相关介绍:锦国投(大连)发展有限公司成立于2016年5月,注册资本90亿元人民币。公司总部位于大连,在北京、上海、锦州、香港、英国、新加坡等地均设有分支机构,是一家多元并进、活力现代的企业集团。

公司以锦州港为战略基石,着力发展临港产业,并打造以整合港口上下游资源为核心的农业产业发展联盟体系。公司拥有20余家子公司,业务领域涵盖大宗商品进出口、化工生产与销售、商品贸易、物流运输、船舶航运、融资租赁、私募证券投资、商业保理等。

锦国投以深度整合各个主要业务领域资源为公司发展的核心动力,坚持互补共赢的战略方针,着力建设互为依托、抗风险能力强的完整产业链条,力争成为一家综合性强、专业化程度高、积极创新的国际一流企业。

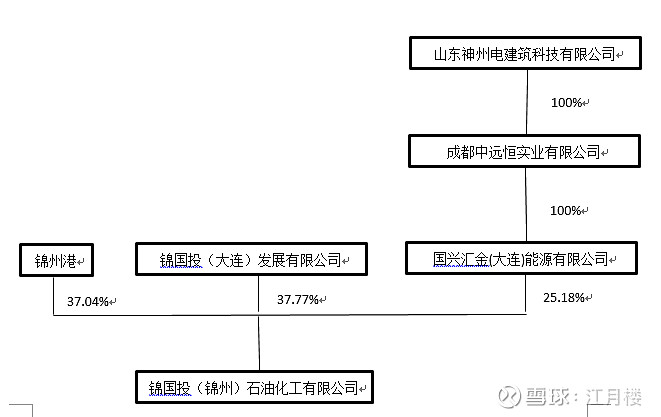

看这介绍,我们觉得他一定是一家地方城投参与的,非常厉害的一家投资型企业。那我们来看看股权结构图(来自企查查)

很明显,另外三家股东,都是自然人持股的贸易或壳公司,那为什么锦州港要出这么多钱,然后让别人来操盘运营。这里面应该是有更深层次的故事的,看到西藏注册的公司,我们想到了锦州港的两家股东,查了一下注册地址:

很明显,注册地址大体在一个楼上,至于相关的关系,有跟踪企业的球友解个惑?

2、锦国投(锦州)石油化工有限公司

锦国投成立于2016年8月3日,为充分发挥利用锦州港现有的港口业务及地理位置优势,并结合锦州港发展规划,公司规划投资建设低耗、高效、清洁的丙烷脱氢及燃料油脱硫项目,通过锦州港将丙烷、高硫燃料油等原料输送到企业生产基地,并将聚丙烯、苯乙烯、低硫船燃等产品输送到锦州港下水外销。

从企业的发展竞争角度和锦州港港口发展建设考虑,锦国投拟投资 170.25亿元,在辽宁省锦州市滨海新区滨海化工产业园区建设丙烷脱氢及燃料油脱硫项目,规划建设2套90万吨/年丙烷脱氢装置、3套60万吨/年聚丙烯装置、1套10万吨/年苯乙烯装置、1套50万吨/年混合碳四芳构化装置、1套 400 万吨/年燃料油脱硫装置,2套 6 万吨/年硫磺回收装置。锦州市发展和改革委员会于 2020 年 5月20日已对本项目进行备案。

锦州港第三港池东岸油品化工泊位工程(即302、303码头)项目的建设是为配合丙烷脱氢项目,满足油品增量带来的泊位需求,待项目全部建成后,预计可为锦州港带来油品增量1200万吨。项目前期申报过程得到了省、市各级领导及相关部门的大力支持,截至目前,项目前期审批手续齐全,项目建设勘察、设计、监理、施工已签订相关合同。

丙烷脱氢项目毗邻锦州港,符合“前港-中区-后城”的产业开发模式。项目以丙烷等为主要原料,生产聚丙烯等产品。项目距锦州港码头仅4.5公里,依托锦州港规划建设的5万吨级LPG专业化泊位,不但丙烷等原料可通过大型船舶运输到港口后管输至项目所在地,聚丙烯、液氨等产品亦可通过港口码头装船外销,具有明显的物流成本优势。

丙烷脱氢项目符合培育壮大石化产业“新字号”的要求,能充分利用项目富余原料延伸产业链,生产多元化产品,提高产品附加值,延长增值链。项目生产的丙烯、聚丙烯等产品可部分投入到东北市场,为地区经济发展注入活力。东北地区冬季天然气、液化石油气等市场需求旺盛,供不应求,“气荒”现象时有发生,在冬季取暖期,可做丙烷贸易。

预计丙烷脱氢项目达产后,年销售收入约100亿,税收约11亿,净利润17亿,全投资内部收益率(税后)为27%,远高于中国石化规定的基准收益率(10%)。新增直接就业人员600余人。项目有助于拉动锦州市经济增长,具有明显的经济效益和社会效益。

这是给外界投资人花了一个很大的饼,从常理上讲,投资170的项目,应该经常从官方渠道看到相关的工程项目建设的信息,但从2022年开始,已经没有在公开网站或相关渠道看到相关的信息。

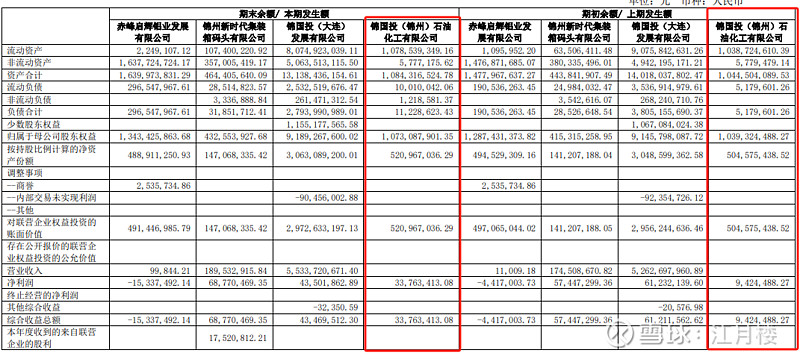

一看相关的财务报表信息,一目了然。

我们知道,项目投资是要先进“在建工程”,然后通过核算转成固定资产的。而这在会计上被划分为非流动资产;2022年非流动资产577.94万元;2023年底为577.71万元。170亿的投资,几乎是没有投下去的,股东所投资到位的资金,都在流动资产中趴着,那这能有什么,银行存款或公允价值计量的金融资产之类的科目呗。

我们再看营业收入和净利润,收入为空白,净利润一年为942万,一年为3376万元,利润表的科目,那就只能是财务费用为负了,或投资收益为这个数了嘛。这让我们想到了什么:

6月18日,东方集团股份有限公司收到东方集团财务有限责任公司书面回函,因东方财务公司近期流动性暂时趋紧,公司及子公司在东方财务公司存款出现大额提取受限情形。

那么有没有一种可能,上市公司出资给到了联营公司,联营公司在应该投项目而不投的情况下,将资金存入**集团的财务公司,然后财务公司背后的控股股东将该笔资金进行挪用或使用。我说的是亿利,不是***。

再让我们看一下公司的股权结构图,我们可以算一下相关的总持股比例:

直接持股:37.04%

间接持股:37.77%*33.33%=12.59%

总的持股比例为37.04%+12.59%=49.63%

小于51%,如果在董事会上再作出相关的设计,就可以作为联营企业,不并表。

至于另外一家股东情况,大家也可以追踪一下,最上层的神州电建,我看到的标签为失信,限高消费,2023年5月中央企业公告的假冒国企。

呵呵,事态往着搞笑的方向发展了。我真怀疑这个项目有可能成为下一个葫芦岛市港辉新材料制造有限公司(葫芦岛市港辉新材料制造有限公司拟在葫芦岛市北港工业区投资建设180万吨/年醇基新材料项目,利用甲醇为原料,生产EVA、聚丙烯、聚碳酸酯、苯酚、丙酮、双酚A等化工产品。项目总投资200亿元。后来公司注销了)

3、赤峰启辉铝业发展有限公司

这是这三个长期股权投资中,我觉得比较靠谱的项目,毕竟引入了赤峰当地的国资平台。

当然,我们计算得到锦州港直接+间接持股为42.66%,达不到并表的要求。从披露的财务数据看,非流动资产从14亿元,变成16亿元,至少还在往里投钱。

昨天的赤峰日报新闻:6月21日,市委副书记、市长栾天猛主持召开2024年第5次市政府常务会议。会议集体学习了《商用密码管理条例》《中华人民共和国密码法》,研究终止及退出投资赤峰启辉铝业发展有限公司、赤峰高新技术产业开发区基础设施投资有限公司投资设立基建合资公司、赤峰经济开发区发电有限公司股权转让有关事宜。

要严格按照法定程序推进终止及退出投资赤峰启辉铝业发展有限公司各项事宜,着力解决项目融资问题,力促工程建设进度,推进项目尽早竣工投产。

呵呵,地方政府不玩了。

至于项目介绍和前景预期,有球友以前做过分享,我再贴一遍,看看就好:

启辉铝业在赤峰计划建设总产能为650万吨的氧化铝项目,共计5条生产线,采用逐条线建设的方式。单条生产线产能130万吨,建成后将是全球单线生产能力最大的氧化铝企业。

第一、原料进口优势。赤峰启辉氧化铝项目临近锦州港,直线距离仅261公里。随着国内铝土矿资源的逐渐枯竭,进口海外铝土矿已经成为大势所趋。而之前国内氧化铝企业多是围绕铝土矿资源布局,以内陆省份为主。原料供应格局改变后,离港口越近的氧化铝企业物流成本竞争优势越明显。而锦州港作为港口企业同时也是启辉铝业的股东之一,将在海铁联运等物流资源组织方面发挥极强的支持作用,提供全程物流服务,进一步降低启辉氧化铝项目在原料运输环节的成本,保证原料持续稳定的供应。

第二、终端市场明确。启辉氧化铝项目选址赤峰,主要目标客户就是位于内蒙霍林河地区的电解铝企业,目前这个区域对氧化铝年需求量约为850万吨(不考虑在建和新增产能)。后期随着环保政策的调整,陆续还会有电解铝企业落地蒙东、蒙西等地,对氧化铝的需求会进一步加大。启辉铝业作为东北地区距离蒙东最近的氧化铝企业,建成后将具有极大的物流成本优势。

第三、单体规模最大及后发优势。氧化铝作为传统行业工艺相对成熟稳定,但随着科技的进步,工艺和设备的完善一直不断进行,存在后发优势。启辉氧化铝项目单线生产能力全球最大,规模优势又进一步降低了生产成本。

截止目前,启辉氧化铝项目除设备安装及生产线建设以外的工程均已完成,第一条生产线预计在2025年上半年投产运营。投产后,启辉铝业的年收入将达到50亿元左右,利润总额约20亿元。锦国投作为启辉铝业的大股东将获得投资收益约10亿元,锦州港可以获得投资收益4亿元,同时吞吐量增加近500万吨,又将带来1亿元左右的主营业务收入。

据悉,启辉氧化铝项目除第一条线即将投产外,第二条生产线的建设计划也在紧锣密鼓地进行,如果能够在2025年年底建设投产,作为股东的锦国投与锦州港的盈利能力将会得到大幅提升。

分析至此,看来锦州港价格低是有低的道理的,我们再看看其进展情况,不做重点关注了。