在我们最初的记忆中,天瑞仪器是一家做实验室仪器的“小而美”的企业,这个行业的市场容量不大,各家企业有一定的护城河,在保持毛利率50%左右的情况下,花个10%的销售费用,日子过得别提多滋润,它怎么能与PPP挂上钩,又如何变得如此“庞大而脆弱”?这里我们就得翻翻过去的旧时光,看看当初的你俊俏的面庞。

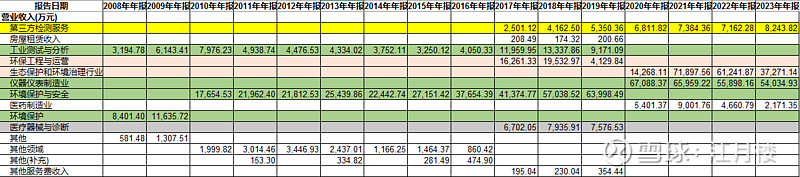

我们对比看一下上市之后企业的营业收入的构成:

因为在年报中披露的业务结构并不完全一致,我们将相似的几类合并同类项,我们发现从2008年至2023年,最开始的传统业务为工业测试与分析、环境保护(后期变为环境保护与安全)、2017年年报开始,增加了第三方检测服务、医疗器械及诊断、然后同年增加了环保工程与运营(后变为生态保护和环境治理行业)。这样一看,业务结构也就相对清晰了。此时,我们可以来看报表的描述,和相关收入结构所带来的报表结构的变化:

我们引用2016年的年报中的文字:作为国内化学分析行业的领航者,公司专业从事以光谱仪、色谱仪、质谱仪为主的高端分析仪器及应用软件的研发、生产、销售和相关技术服务。产品主要应用于环境保护与安全(电子、电气、玩具等各类消费品行业、食品安全、空气、土壤、水质污染检测等)、工业生产质量控制(冶金、建材、石油、化工、 贵金属、医疗器械等)、矿产与资源(地质、采矿)、商品检验、质量检验甚至人体微量元素的检验等众 多领域。

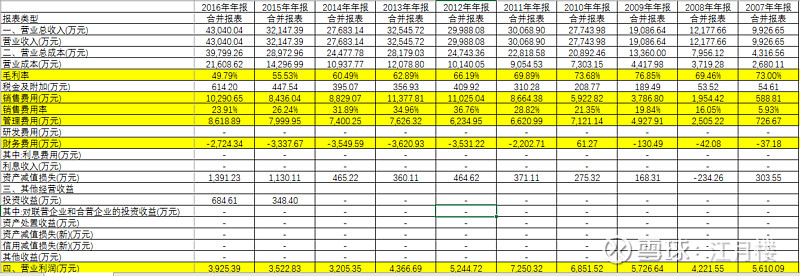

那么我们看2008年至2016年的利润表:

在拟上市和上市的初期,收入规模是在迅速增加,从9000多万,增加至2.7亿元,但是销售费用却是在快速增长,从不到6%增长至20%以上。上市后的几年,其实公司的收入并没有出现强劲的增长,可能细分市场的容量就那么大,2012年至2016年,收入从3亿,增长至4.2亿,此时销售费用已经从6000万增长至超过1亿,毛利率下滑、销售费用高企,怎么办?企业领导层一定会想,我应该沿着产业链进行拓展,进入上游或下游产业,从而增加收入,同时因为行业的协同效应,我的费用率会下降。

而从财务费用一直为-2000万,说明募集资金并没有进入实体生产中,躺在银行吃利息,低效利用。

因此,从2016年开始,公司收购上海贝西生物科技有限公司100%股权、收购江苏国测检测技术有限公司40%股权及对其增资,收购完成后,贝西生物成为公司的全资子公司,国测检测成为公司的控股子公司。贝西生物主要从事即时检验(point-of-care testing)(以下简称“POCT”)体外诊断产品的研发、生产和销售,主要产品为 POCT 体外诊断试剂及配套仪器。国测检测是一家地区性、综合性的独立第三方检测服务机构,主要为长三角地区的政府机构和企业提供水质和空气质量的第三方检测服务,是苏州地区成立最早的综合类检测实验室,拥有大型综合性的化学、环境、公共卫生、消费品等标准检测实验室,也是中国国家计量认证(CMA)认可实验室。

我们分析,在2015年前后至疫情爆发前后,IVD行业是一个非常吃香的行业,体外诊断的试剂的毛利率高,技术门槛不高,由检测仪器发展到检测耗材的研发及生产,是一个很容易看到的方向。而另一方面,在仪器售卖过程中,做第三方检测的机构既是客户,也是使用者。在管理者看来,如果我们自己把仪器攒一攒,再招一些专业的人才,是不是也能做检测业务?但可能涉及到相关的牌照,检测机构那就收一家,于是检测的业务进入了公司的业务结构中。

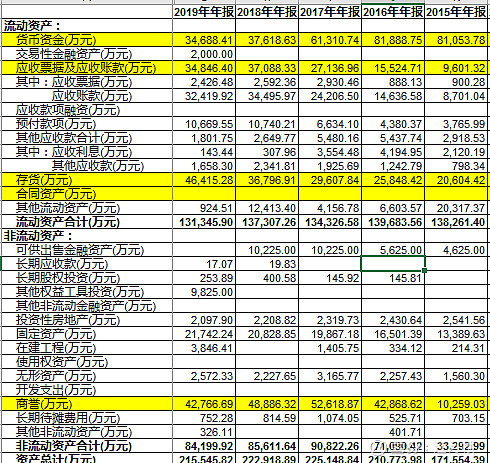

那从报表结构上看,我们看资产端的2016年至2019年的变化:

资产规模并没有发生太大的变化,总体在22亿元左右,但是资产的质量却是逐步堪忧。最典型的就是货币资金的减少,2015年的货币资金+其他流动资产约为10亿,而到了2018年减少至5亿元,2019年进一步降低至3.5亿;而随着IVD的研发业务再加上第三方检测,应收账款从9600万元,增加至3.5亿元左右;而预付账款也逐步增加至1亿元左右。存货从2亿元,增加至4.6亿元。

当然最可怕的事情出现了,由于非同一控制下的溢价收购,公司开始形成了大量的商誉,2015年1亿元出头,增加至2017年的最高峰5.26亿。2018年开始计提资产减值,直到现在每年的商誉都要经过盈利预测的压力测试,目前还剩7000多万元。

让我们回到业务分析这一块来。看公司2018年年报的说明:公司自上市以来,在巩固和强化现有产品的基础上,利用资本优势,不断完善分析测试产业链。通过并购重组,公司 业务在化学分析仪器制造的基础上,进入了环境治理与监测、环境第三方检测、生命科学检测仪器中的医学体外诊断仪器及 试剂、第三方独立医学实验室等新的领域。

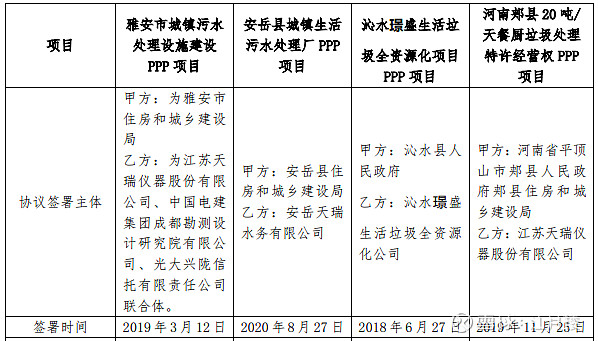

有了环境治理与监测、环境第三方检测的业务,那么出钱的业主方是谁?需要环境治理和监测的企业,而这些数据需要汇报给谁?当然是当地的政府安监部门。那么为了改善政府民生,引入外部资金来参与基础设施建设,政府就有冲动将政府的某项污水、环境治理相关的工作与检测业务进行绑定,来打包进行社会招商。

而借着政府的PPP的东风,公司也就被赶鸭子上架了(或者说主动上套),切入了PPP模式的运行。

正如公司年报问询函回复:

近年来环境治理行业高速发展,开启了多种不同的商业模式,如 2014 年起财政部等大力推广 PPP 模式,PPP 项目投资规模快速攀升,各类环境治理项目剧增。2017 年 11 月财政部发布《关于规范政府和社会资本合作(PPP)综合信息平台项目库管理的通知》,开始强化监管,启动 PPP 项目的清理整顿工作。经过五年的规范化治理,2022 年 11 月财政部发布《关于进一步推动政府和社会资本合 作(PPP)规范发展、阳光运行的通知》,PPP 模式从野蛮生长趋向规范理性运行。 2023 年 11 月国务院办公厅转发国家发展改革委、财政部《关于规范实施政府和 社会资本合作新机制的指导意见》,宣告了自 2014 年 PPP 模式实施以来,政策层面上力度最大的一次调整,对中国推广应用 PPP 模式影响深远。

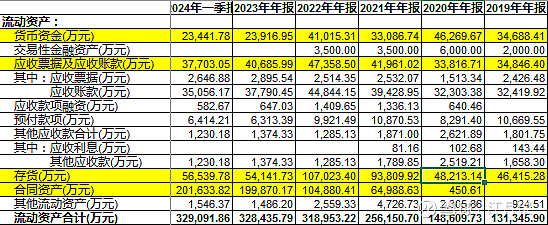

那么建设过程中,资产规模急剧扩大,反应在报表上为流动资产项下:

2021年存货类科目和合同资产科目的金额急剧增加,2020年年报中,两项资产不超过4.9亿,2024年一季度,两项资产已经超过了25.8亿,而且大部分集中在未参与最终决算的合同资产中。

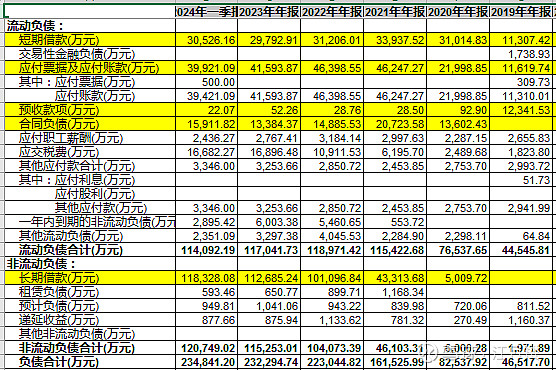

对应的,我们看负债端:

短期贷款从2019年的1.13亿元,增加至2024年一季度末的3.05亿元;应付账款从1.16亿元,增加至近4亿元,说明较多利用了各个供应商、承包商的压款,把工程干起来了;但最关键的事,为了这长期工程,公司开始启用了较多的银团贷款,就是使得企业的长期借款金额爆发式增长,从5000万增加至11.8亿元。

从传统思路理解,短期资产对短期负债,长期资产投资对应长期借款,没有问题。但考虑到目前的经济环境,尤其是与政府相关的TO G的项目,那么时候我们就得关心资产的质量。

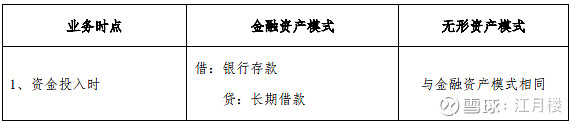

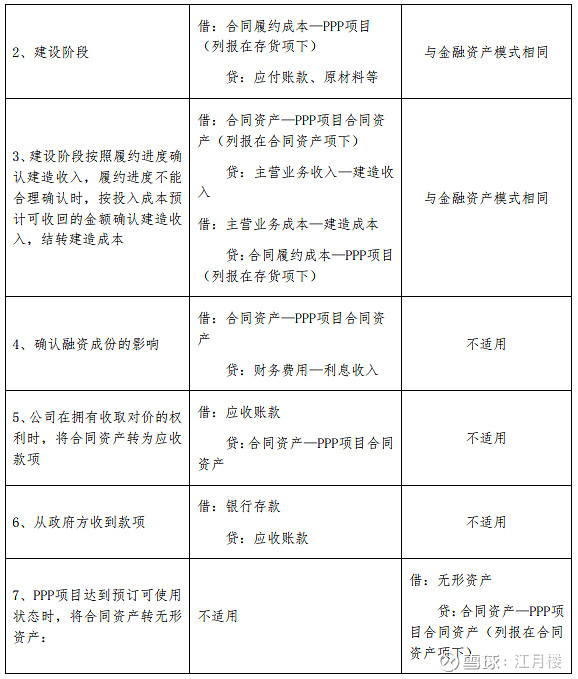

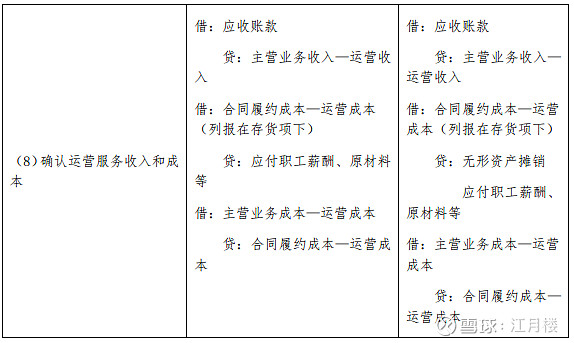

我们来看涉及到金融资产、无形资产的PPP项目的会计处理(在年报问询函回复中有详细介绍):

通过财务报表,我们可以看到,公司目前的四个项目,大致处在4-5项之间。我们看公司的合同资产在2023年至2024年一季度基本保持不变,但财务费用有较大金额的负项冲回,这是因为该费用大部分形成资产所致。

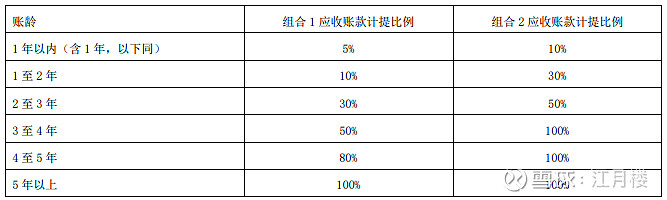

未来几年,将对公司特别关键,合同资产将逐步转到第五项下面的应收账款,而应收账款将根据公司的预期信用损失计提损失:应收环保工程、农村污水处理类业务客户款项被列为组合1:

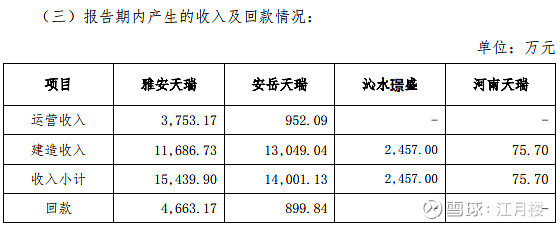

我们从去年的回款情况看,请款相当不乐观:

如果这样,2024年后的资产减值损失和信用减值损失将有更大的损失,企业财务情况不容乐观,如果再叠加银行因企业效益因素开始抽贷,则资金流会更加紧张。

企业也在今年年报中提示了相关的风险:

公司的环保工程项目建设具有一次性投资规模大、建设期长、投资回收期长的特点。另一方面,受资本密集型的行业特点和业务模式的影响,公司 应收账款余额较大,资金周转存在一定压力。

对于一个预期向下的企业,那我们就先观望观望?