粗略看ST政通的被ST的原因,是因为会计师认为:2020年度证通电子向深圳市永泰晟建筑工程有限公司以工程款名义支付39,986,894.03元,截至2023年12月31日该笔款项一直挂在其他应收款中。对于该笔资金的最终去向我们无法获取充分、适当的审计证据,同时无法判断其余额是否可以全部收回。从而对其内部控制报告出具了否定的审计意见。

而根据公司的董事会的说明:

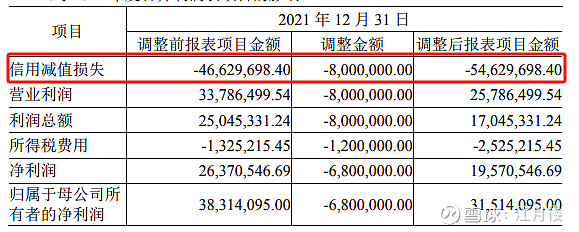

公司于2024年4月28日召开第六届董事会第十一次会议、第六届监事会第十一次会议,审议通过了《关于前期会计差错更正及追溯调整的议案》,同意公司按照中国证券监督管理委员会《公开发行证券的公司信息披露编报规则第19 号—财务信息的更正及相关披露(2020年修订)》《深圳证券交易所股票上市规则》等相关规定,对前期会计差错事项更正及追溯调整。

对2023年度其他关联方为客户回款提供资金支持形成的利得计入所有者权益;对于利益相关方资金占用,将其计入其他应收款。

2021年及2023年利益相关方占用资金已经全部偿还给公司。对于截止报告发出日尚未收回的相关2020年资金占用,公司已责成商务、财务部门积极催收回款, 并已启动内部追责流程。

这一点咋眼一看没什么问题,不到4000万的金额,很容易收回,然后明年去掉ST,妥妥的摘帽股。但如果结合证通电子的业务发展历史,以及其行业的特点,我们觉得其中的故事或是冰山一角。

政通电子是2007年首发上市,披露了2007年的年报。其主营业务为:公司主要从事金融自助服务终端、数字化信息终端、商业电子终端产品、自动识别技术产品、商用数据加密设备和公共通讯终端产品等的开发、生产和销售。

这就是传统的为银行服务的金融器具、设备类的公司,这个领域还有广电运通、古鳌科技、汇金股份、御银股份、聚龙股份等等(很奇怪,这个领域是ST的高发地带)。随着科技的进步,银行网点逐步减少,则营业收入的天花板逐步下降,政通电子开始走多元化道路,2009年切入LED照明项目,主要是工程类的项目;2013年进入能源合同管理;2015年公司通过收购云硕科技70%的股权,在IDC业务布局上取得突破;2015年11月,公司完成增资并控股宏达通信,进一步加强在IDC基础服务领域的能力,并具有提供IDC增值服务的业务能力。

到了IDC阶段,后续的云计算、算力服务等概念就都可以接上了。

我们看最开始时的IDC的业务描述,公司主要经营模式为与通信运营商“合作建设、合作分成”。即 IDC 数据中心建设由电信运营商负责投资光纤光缆、网络接入、通信带宽等;由公司投资场地、外电引入、变配电、油机、冷却、蓄电池、UPS 电源综合布线、机柜等机电设备、消防、安保、智能化监控系统等。IDC 数据中心建成后,向互联网企业或政企客户收取机柜租金、带宽租金和增值服务等费用,并根据公司与电信运营商的约定进行分成。(2015年年报)

简单一点说,它有点像投资性房地产,业务收入的大头,其实来自于我建好了数据中心的环境,按照机柜数量来收取相关的租金。

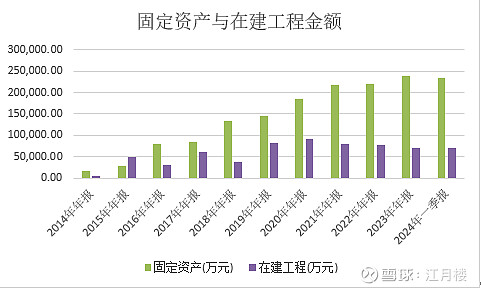

而建设相关的机柜环境,则需要土地、厂房、并有相关的资金的投入,因此我们可以看到从2015年开始,公司的在建工程由2014年年底的4,807.61万元,增长至2015年的49,681.17万元;固定资产从2014年底的15,830.69万元,增长至2015年的28,427.47万元,而后,其就是在扩张的道路上一发不可收了。

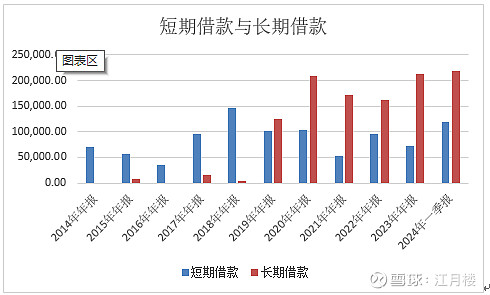

而对应在负债上的科目,我们关注三项科目的变化:短期借款、长期借款(含一年内到期的非流动负债)、应付账款。我们可以看到,随着固定资产、在建工程的增加,这几个科目的金额也是陡然增加。

由此,我们可以构建一个IDC数据中心企业的经营模型,我们以10年期经营期限为例,某企业以自有资金5000万元,银行长期借款8000万元,短期借款4000万元,应付账款3000万元,建设完成了20000万元的IDC中心,每年营收2500万元。

则我们算出,每年的成本约为2000万元,毛利率为20%(暂不计算利息支付)。则未来十年的数据模型为:

当然,这是最理想的模型,所有的负债都可以在10年之内平均偿还,所有的收入都是现金,没有形成应收账款,那么我们看到到最后一年,企业的剩余资金是收到的自有资金5000万元,再加上回收的利润5000万元,为1亿元。

那我们增加一点难度,应付账款需要在4年内,集中偿还,长期借款需要在5年内偿还,而短期借款则是不定时偿还,则数据模型变成:

那这个时候我们可以看到,虽然最后的运营资金加总还是10000万元,但是其分布出现了较大的变化,在项目运行的初期,随着负债的集中偿还,企业尚需补充更大的流动资金来满足运营的需要。如果应付账款、长期借款均为刚性,则企业可以短期内扩大短期借款来满足运营的需要。

但是企业运营过程中没有这么理想化,尤其是从收入角度,100%的现金只存在于理想状态。其更多将是现金+应收账款的方式,那此时,企业经营的压力将会陡增。

我们假设企业为了竞争前期让利,或者客户不太理想,前面几年的应收有50%的现金+50%的应收账款,后期营收不能得到收回,则数据模型变成:

这时,我们发现企业面临着极大的现金流的压力。为了缓解这种现金流的压力,企业就有冲动做大规模,以新项目建设占据更大的应付账款和长期借款,或者借新还旧后,延长短期现金流的支出。因此,我们看到ST政通最近十年的固定资产和在建工程都是居高不下。这时就非常考验其收入的现金质量比。

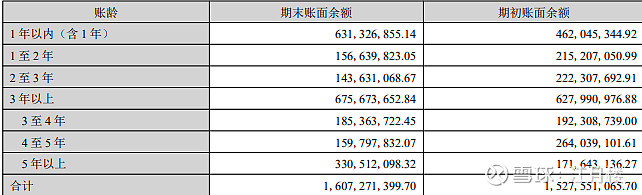

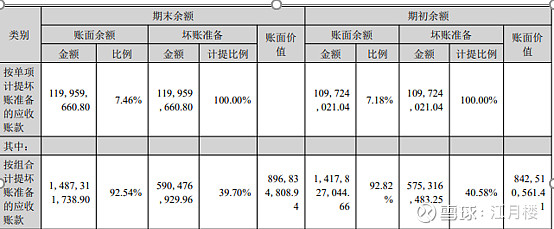

可惜的是,政通电子的收入禁不起这种考验,我们查看公司2023年的报表附注:

其应收账款的总金额为16亿元,测算可能收回的金额约为9亿元,约为56.25%。这就意味着企业毛利率要达到44%左右,才能收回所谓的成本,满足下一步经营的需要。这个应收的质量就是相当差了。

而有了固定资产和在建工程的大项,那如果企业有了歪心思,想做报表或是挪用资金,怎么办?那就是在在建工程、固定资产上面做文章了。这看起来是不是很熟悉,有点万福生科当年的味道了。

公司挪用一笔资金,可以以增加一笔工程款支出的方式进行:

首先: 借:在建工程

贷:应付账款

(在建工程中,虽然有工程监理、竣工结算,但实际上要全程把控困难很大,在工程中增加一点工程量,是很常见的现象)

借:应付账款

贷:现金

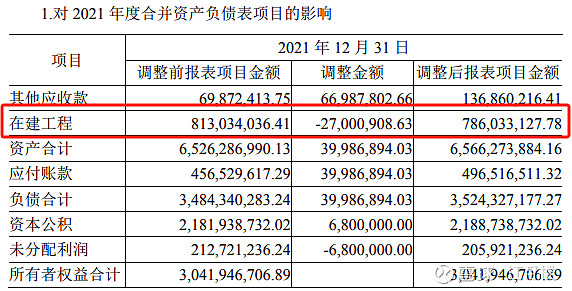

那这时这笔钱就以工程款的方式挪到了体外,尤其是要通过银行的长期借款以项目资金的方式出去。2020年度证通电子向深圳市永泰晟建筑工程有限公司以工程款名义支付39,986,894.03元,是不是就很像了。可能是因为双方没有谈拢税点的承担又或是其他原因,对方没有给企业开票,因此一直挂在预付账款中,今年终于藏不住了,调整到了其他应收款。

如果这笔款开始在体外进行倒账,则从工程公司到股东方,再到企业的下游客户,则这笔款就又会变成:

首先形成营业收入:

借:应收账款

贷:营业收入

然后收款时,

借:现金

贷:应收账款

这个时候,我们会发现,汇总它是虚了一块在建工程,及同时虚了营业收入。我们回过头来看公司在2024年披露的《关于前期会计差错更正及追溯调整的公告》,自己说得很轻松:

经公司自查发现,公司客户于2021年度回款40,000,000.00元主要来源公司正常预付的工程款7,999,091.37元、提前支付的工程款27,000,908.63元以及正常应付未付的工程款5,000,000.00元。从2022年度和2023年度供应商的还款资金流水显示,供应商于2022年度偿还 22,000,908.63元,2023年度偿还5,000,000.00元,合计偿还了27,000,908.63元。

这样看来,ST政通的事情就远远没有想象中简单了,会计师只是点到为止,但交易所的问询就比较细了,看上市公司如何应对了。

这类公司,先观察微妙。