国九条的新政,又多出了几类ST的企业,而目前到了闻ST色变的时候,投资者往往避之不及。但往往最危险的地方可能也是最安全的地方,经过一轮大的急跌,风险释放后,可能砸出一个坑,说不定有捡烟蒂的机会。

搞清楚ST的原因及影响,在没有退市风险的前提下,去翻基本面的情况,可能会有意想不到的收获。看到公司公告里面的:截至本公告披露日,公司各项生产经营活动正常有序开展,公司财务状况整体良好。2023 年期末,公司资产负债率 18.51%,较上年末降低 9.96 个百分点;期末现金充裕,货币资金余额为 20,102 万元,比上年末增加了5,474 万元。 2024 年第一季度实现营收 5,345 万元,与上年度同期相比增长 19.64%。今年来, 公司在继续大力开拓高端船舶配套及新能源船舶业务的同时,积极布局核电、风电等新能源领域,一季度新接订单较上年同期实现较大幅度增长。

资产负债率低,手中的现金充裕,觉得这个企业可以看看,那么,我们整体翻一下公司的年报,摘录一些有用的数据或资料,看是否能找到一些有趣的东西。

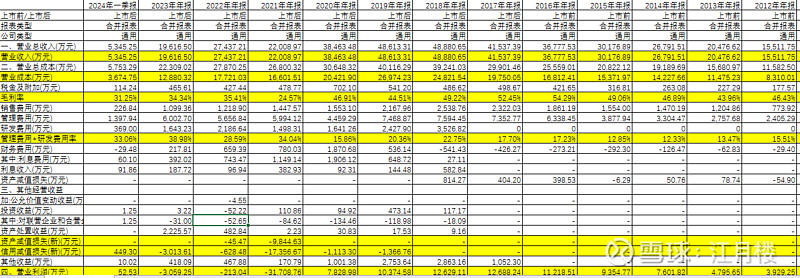

我们先看年度的利润表,从上市前的数据开始看:

我们首先关注毛利率,作为生产制造型企业,其毛利率不能太低,否则外围市场竞争加剧,或产业政策、周期出现变化,则公司将很快陷入亏损,入不敷出,过几年可能就会被市场出清。我们看上市前后这两年,毛利率最高,达到50%以上,说明在这个领域还是有不错的技术壁垒和领先优势的。但后期可能是随着行业的变化或是竞争的加剧,毛利率呈现逐步走低的趋势。

为什么公司在2020年会卷入专网通信案,从这个数据上看,2020年正是股权激励的关键时期,为了完成股权激励的目标,在营业收入下滑的前提下,需要找外部的某项业务来填充,管理层就有了造假的冲动。如果2020年营业收入能到6亿,我估计企业也就不会去琢磨歪心思了。

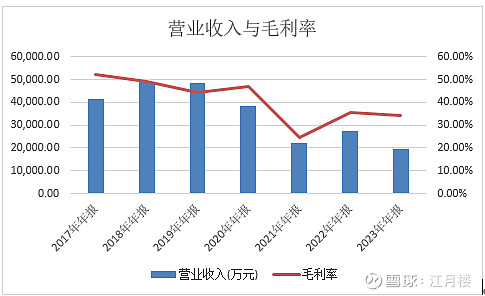

企业毛利率还有30%,说明企业还能看看,那我们翻一翻2023年年报的业务介绍:

2023 年公司积极开拓新客户,不断提升客户口碑,拓宽品牌影响力。成功取得 3000 吨浮标船 690V 配电板的订单,实现了与 ABB 的首次合作;为我国首艘大型豪华邮轮“爱达·魔都”号配套,完成了 6000 多台舱室配电箱的供货;为全球最大级别油轮“诺思先锋”号提供全船低压配电设备;为全球最大的海上风电安装船----3500 吨自航式海上风电安装平台提供中、低压配电控制系统;在航空航天市场拓展上,进入了零八一电子集团有限公司、航天大道公司的供应方名单,并落实相关合作;参与 80000 吨 豪华邮轮新能源电力系统的方案设计,设计方案已提交船厂参与竞选;积极拓展南美市场,为巴西最大水电站项目提供配套的框架断路器完成全部鉴定试验,并且性能优异,得到国外客户认可,预计 2024 年 将有批量订单采购;主动拓展俄罗斯市场,船用断路器和绝缘定位系统等取得俄罗斯船级社(RS)资质,为后续公司产品进入俄罗斯船及海工平台提供了强有力保障;在大股东大力支持下,公司与运达风电、海东船厂、协海集团、枫叶船业、南通象屿等签订战略合作协议,启动业务层面的全面对接并跟踪意向订单,主动开展金风科技、远景科技、厦门法拉等头部企业走访,联系洽谈并争取合作机会。

为了紧抓海工市场恢复契机,加大产品销售力度,公司建立了华北、华东、华南、华中地区民品销售 队伍,实施 AB 角制度,以老带新。目前已招聘华南、华北大连地区销售人员,并且明确了销售人员区域 划分,重点走访单位;对新招聘人员进行了培训,为后续市场拓展提供了充足的人力资源条件。

子公司北鲲智能主导的国内首艘百吨级全国产化无人船,成功完成三次“长航程、高海况”演训和试验任务,得到各方的肯定与关注;6.6kV、2800kW 中压软起动器,已通过相关型式试验并取得 LR 入级认证,成为国内唯一一家通过 LR 船级社认证的中压软起动器厂家;协助客户完成水下机器人的鉴定,主导开发定域水下机器人原理样机完成海试湖试工作,取得在原有水下机器人技术基础上进行适应性开发新产品的能力;尖兵领雁项目三款电容的技术设计、工艺设计、样机制作及型式试验完成,均获得客户订单;子公司杭州海创具有自主产权的国产化软硬件平台基本成型;核心元器件国产化方面,通过专利快速通道,全年新增发 明专利 6 项、实用新型专利 1 项、外观专利 1 项;核电用断路器与国际品牌同台竞技,通过了全部试验的考核,被国内核电巨头指定为安全级配电板配套产品。

说了这么多,我们也看到国内造船业也处于高景气状态:国际市场份额保持领先,企业竞争力不断增强;高端装备建造取得突破,船海产品全谱系发展;新船订单结构不断优化,绿色低碳化加速推进;市场环境呈现有利变化,船企效益明显改善;重点船配产品不断提升,新能源装备取得新突破。

那为什么公司的营业收入却与行业周期呈反方向变化,这一点,在年报中并没有详细说明,而这点却是我们最想看到的。

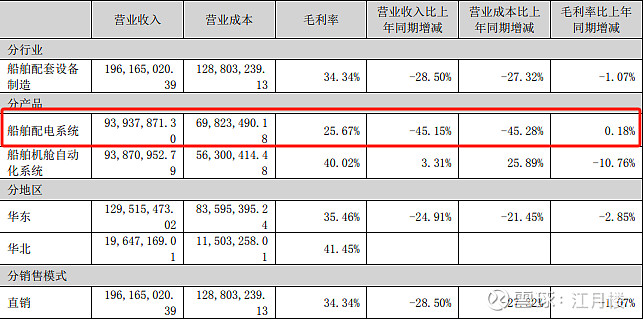

我们从产品结构上看:

我们可以看到船舶配电系统2023年销售量和生产量都有较大幅度的下降,而库存是急剧增加,这个增加是因为造船周期的影响,还是企业竞争力下降所带来的,这一点我们无法得知

而公司的2024年经营计划中,只是笼统来一句:全力以赴落实扭亏为盈年度目标。至于市场怎么拓展,收入怎么增加,却是提得很少。

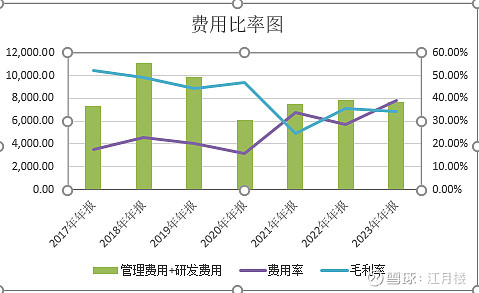

再往下看,为什么30%的毛利率的企业,到最后却变成一个亏损企业了呢?我们关注费用的变化及资产减值的影响:

销售费用率常年保持在5%左右,并在4-6%之间波动,我们认为是正常的。

由于前期的研发费用并没有单独列示,含在管理费用中。因此我们将研发费用+管理费用加总来综合考虑:

我们可以看到,在开始上市的前几年,毛利率是相对较高的,这时虽然研发费用+管理费用的绝对数额较大,但是其整体费率与毛利率相比还有较大的空间,企业还是有比较好的盈利状态,但是随着收入的下降,毛利率的逐步降低,从2021年后,毛利率与研发+管理费用率已呈纠缠之势,企业的亏损也就再所难免。从企业经营角度上讲,在毛利率不能提高的情况下,就得降低费用率来保经营利润。一般来讲,研发费用在企业中随着规模而变化,不容易增加或减少。

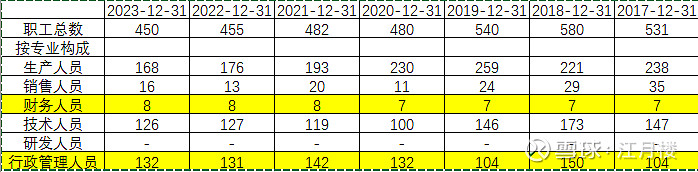

因此,我们就得从管理费用的细项入手看,有没有下降的空间,我们看报表附注,分拆其管理费用,发现其大头为员工薪酬和累计折旧及摊销两个二级科目。这就非常奇怪了,作为一个生产制造型企业,我们理解其员工集中在生产、研发乃至销售人员,但为什么管理人员的薪酬这么多呢,我们看一下企业近几年的人员构成情况:

这是一个相当可怕的情况,全公司的生产人员占35%,技术人员(+研发)占30%,而所谓的后勤人员(行政管理+财务人员)占30%。我们不清楚这是否是这个行业的特点,但从通用型制造业企业来看,这个数据是异常的。

我们再来看折旧与摊销的数据:

折旧与摊销,主要来自于固定资产的折旧和无形资产的摊销,投资性房地产虽然也形成累计折旧,但是它在一般的企业会结转成为其他业务成本,而不会到管理费用的这个科目。而与生产相关的折旧与摊销,一般都会归集到制造费用,计入产品的生产成本。

我们测算管理费用中的折旧与摊销的金额,看有多少是没有进入生产成本的,这个数据一扒,其实是比较吓人的,有50%以上的折旧与摊销,没有形成企业的生产成本,而进了管理费用。那么,这里面有两种可能:1、行政管理人员占用了大量的企业资源,没有形成有效的产出;2、很多车间可能是无效产能,乃至生产人员中,有很多是属于长期或季节型停工,这样企业的折旧及生产人员的工资,进入了管理费用,而没有进生产成本。如果是第二种情况,则应该对固定资产等做相应的一次性减值。

当然,这只是我们的臆断,因为年报没有透露出太多的信息,我们无法做成更准确的判断。公司年报只提到:多措施并举,加大降本力度,通过研发创新、技术改进、精益生产、集中采购、组织优化等方式,提升产品制造效率、优化现有产品成本,提高市场竞争能力,实施过程节约、源头控制,多管齐下降低各项成本费用支出。至于人员是否精简、费用如何管控,这点就是细活了,需要更进一步的数据证实。

到了这个阶段,这个企业就只能先看看,再观察未来的一年内数据是否有好转的可能性。这个ST帽子还得戴一年,不着急。