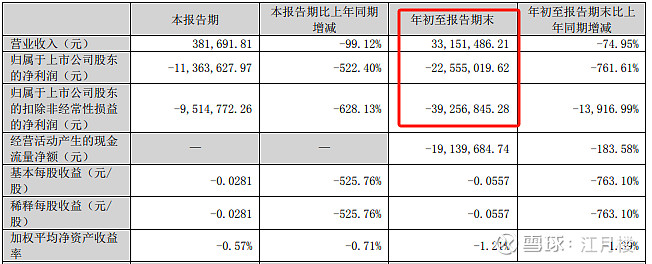

$ST金时(SZ002951)$ 这个公司挺有意思,金时印务作为公司的主要收入来源,因受行业政策以及市场环境等方面的影 响,金时印务印刷业务订单急剧减少,为避免后续的进一步亏损,公司停止了金 时印务的印刷生产业务。因此ST。从业务发展来看,今年新业务应该在营业收入上贡献不出来,三季度的财务数据为:

那么大概率今年的年报数据为营业收入低于一个亿,且净利润为负,会触及退市风险警示中的这一条:最近一个会计年度经审计的净利润为负值且营业收入低于 1 亿元。

公司于2023年11月20日发布公告:收到融泰六号基金收益分配告知函,融泰六号对部分股权投资项目退出 所得本金和产生的收益进行了分配,本公司此次退出投资的本金为 91,083,300.00 元,应取得投资减持收益 346,527,615.01 元;另外,融泰六号还向全体投资人分配 了今年从海光信息分得的红利,本公司应得分红为 667,520.79 元。

本次收到的投资收益款项为公司对融泰六号项目投资减持部分的本金和收益, 公司对融泰六号的投资在其他权益工具投资项目列报,并指定为以公允价值计量且 其变动计入其他综合收益的金融资产。公司本次处置投资产生的利得将直接计入留存收益。

对于投资有限合伙企业的合伙份额,很多上市公司都将其归类于公允价值变动且计入当期收益的权益工具,这样就可以影响当年的净利润。而公司在当时列报时,指令计入其他综合收益,就只能影响所有者权益,而不能去影响当期利润。因此金时的报表,在今年年底所有者权益会大幅增加(影响盈利公积和未分配利润),但当期利润不能变,可能就还是*ST。

呵呵,有点意思,关注一下。看看研究研究会计还是有用的