$泰和科技(SZ300801)$ 行业遇冷,业绩下滑,都是预料之中的事情。泰和的管理层想拓展产品线,市场空间的想法是好的,但所选择的方向,可能值得商榷。

2022 年 3 月,氢力新材料与中科化学签订《资产租赁协议》。2022 年 5 月,氢力新材料已开始生产。氢力新材料租 赁的中科化学 30 万吨/年离子膜烧碱项目,分两期,目前在用 15 万吨,另一期 15 万吨正在改造中。氯碱产品的主要原 材料为原盐,通过电解盐水产生烧碱,副产氯气等产品。烧碱属于国民经济基础性化工原材料,广泛应用于氧化铝、印 染、造纸、粘胶等领域。氯气用于生产水处理剂的主要原材料等,延伸公司产业链,增强公司竞争力。

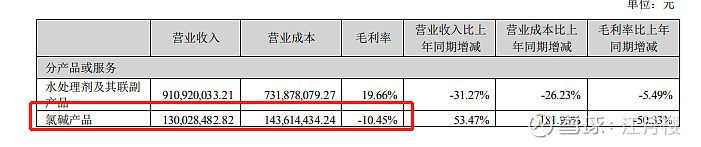

氯碱行业,在国内已经是个过剩的行业。很多都是以氯定碱,以碱补氯。公司的想法不错,氯气我作为原材料,直接用于水处理剂,不用再补贴销售了,这样就可以节约一块成本。但弱势下,随着西部这些氯碱巨头的成本优势的显现,其利润空间会直接归零。

一张是去年年报披露的毛利率,一张是今年上半年的毛利率。

再者,公司半年报披露,公司一直在寻找一个更大的市场空间,尝试进入新能源相关行业,从正极材料磷酸铁锂、电解液添加剂 VC(碳酸亚乙烯酯)做起。截至 2023 年 6 月 30 日,VC(碳酸亚乙烯酯)项目和磷酸铁锂项目均处于试生产阶段。

目前新能源电池已经是一个超级过剩的行业,不管是正极、负极、还是电解液、溶剂。昨天看到宏远药业的六氟磷酸铁锂的毛利率已经为负了,作为新入市场的搅局者,能不能耗到产能出清的那一天,将是一个大大的问号。