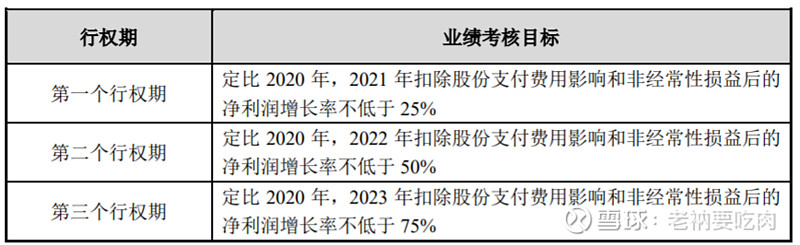

$龙蟠科技(SH603906)$ 与2020年11月20号晚发布了股权激励政策,总体看其政策是向146名核心骨干按照26.56元发售600w股的期权(对应市值大约在1.6亿),分三年可以行权,即12月内行权30%,24个月行权30%,36个月行权40%。龙蟠这个股权激励价格还是比较公允。

对应的业绩承诺即三年扣非利润增长低于25%。2020年是龙蟠业绩爆发的第一年(2020年Q3营收13.7亿,同比增长12%,净利润1.63亿,同比增长44.49%,扣非利润在1.3亿,同比增长53%)从这个对比看我个人认为业绩有点定低了(2019和2020扣非利润增长分别为73%,53%),预计今年利润在2亿(按照20亿营收,扣非净利润率10%)

那么未来三年的净利润率应该在2.5-3.5亿之间。对比目前上市公司市值90亿市值,三年PE分别为:36、30、25.7倍。相对来说现在的估值安全性还是尚可的。

公司主营业务的增长在于国六标准的应用,这几年的业绩应该都是不断增长的。我自己会给这个标的120-140亿以上的估值,主要是赌其业绩在这个基础上的增长是否有弹性,但这个标的目前看这个估值还是比较安全(声明:完全是为分析这个股权激励的政策,并不推荐股票)

总结以下:

1)我个人理解龙蟠之前盘整从9月到11月中的盘整主要目的是为了这次股权激励的定价。公司现在的市值还是有安全性的。

2)美中不足的是我觉得这次的股权激励对赌的业绩稍微有些低,按照国六的标准我觉得公司每年业绩增长25%以上是正常。

此外在说一下创世纪(创世纪让我损失惨重),今天出了问询函,也是关于股权激励(创世纪的股权激励价格是4元),核心就是:1)对赌的2020年28亿营收有些低(创世纪的股权激励价格可是打了5折)2)第一个期限就给了40%;3)给夏军的占比太高。对应的营业收入未来2年平均增长不低于35%。

$创世纪(SZ300083)$ 目前121亿市值,当然CNC其前三季度只有21亿,毛利率和净利润率都会更高些,毛利率在30%,按照净利润率15%计算,未来几年的净利润大约在3亿、5.7亿、7.65亿。我自己认为其估值还算合理,我觉得未来几个月内有创新高的可能。