通威股份最赚钱的业务是高纯晶硅,农牧体量小,组件利润低,当前影响通威市值的主要是高纯晶硅业务。

主要有两个观点,市场对高纯晶硅的需求增量是确定的,但价格难以预料。

先说高纯晶硅需求。在未来有以下机会:

1、中国光伏装机量的持续增长;

2、全球能源转型对光伏产品的需求增加,但受美欧进口管制,预计短期内难有突破;

3、技术进步提升转换效率对已有装机进行升级,预估难以跨过边际成本;

4、半导体高纯晶硅销售获利,与国外竞争优势不足,难。

在短期内真正的机会是国内光伏装机量的增长。下面做一些稍详细的分析:

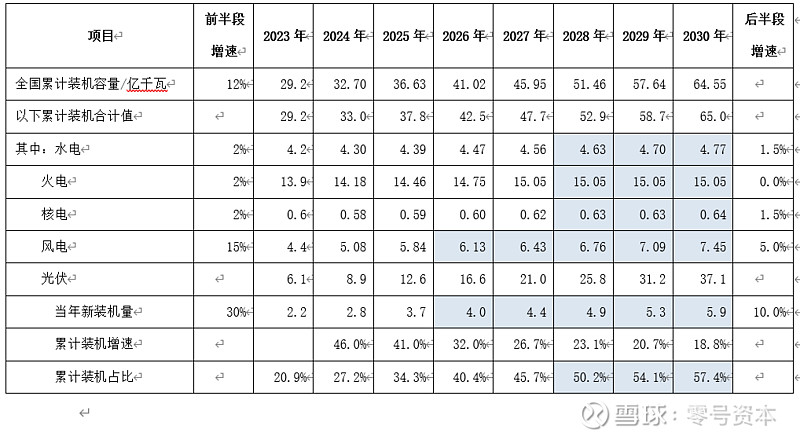

全国发电累计装机容量2020-2022年期间复合增长率为9.9%,2023年增长率为13.9%。随着数字经济对大计算的需求及新能源的发展,国内耗电量预计将比过去增长速度更快,对2030年前全国累计发电装机容量和各结构装机容量做如下假设:

①全国累计发电装机容量增速12%;

②水电、火电、核电2027年前以2%的速度增长,之后水电、核电以1.5%的速度增长,火电不再增长(火电碳排放最多);

③新能源是当下的热点,预计未来两年仍将高速增长,但较之疯狂的2023年有所下降,假设风电2025年前增速15%,之后增长5%;

④光伏2025年前新增装机量(不是累计装机量)较上年增速30%,之后增速10%。之所以此处分析对象是新增装机量,主要考虑新增装机量与高纯晶硅的市场需求直接挂钩。

按上述假设,到2030年光伏累计装机容量占全国累计装机容量的57.4%,还说得过去。相关数据如下:

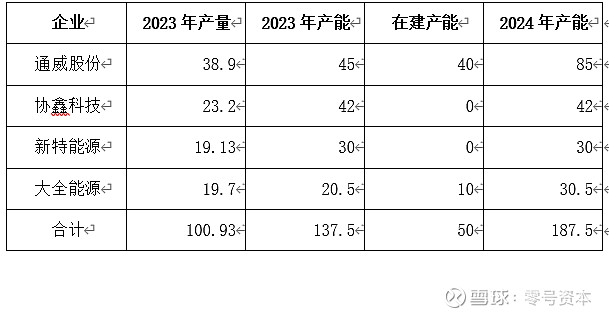

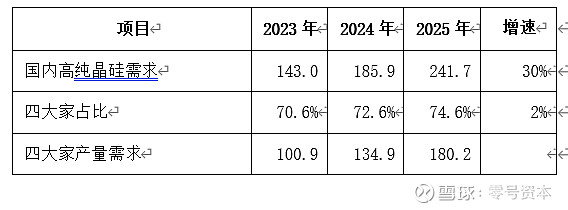

另外,之所以假设光伏2024/2025年新增装机容量增速为30%,也是考虑了当前高纯晶硅的产量和在建产能,2023年国内高纯晶硅总产量143吨,国内Top4通威股份、协鑫科技、新特能源、大全能源合计产量101吨,占国内总产量的70.6%。根据各家年度报告,Top4当前产能和在建产能情况如下:

如果2024、2025两年中国内高纯晶硅需求按30%的速度增长,Top4按每年2%的集中度提升,Top4产能到2025年差不多释放完毕。

光伏晶硅市场需求按上述假设增长已是极限,如果超过该假设增长幅度,2030年光伏累计装机容量占比将超过70%,不太现实。

当然,如果后续国际市场打开,有意外的惊喜,但过程预计曲折漫长,能源安全对每个国家都是红线。

再说价格。

2023年以来,多晶硅价格一路下滑,通威毛利率也从2023年1季度的43.1%下降至2024年1季度的9.2%,目前多晶硅价格仍有下滑迹象。多晶硅价格今年能否回暖?如果保持当前的价格,通威2024年能否获利?这两个问题很揪心也很难回答。

以上观点不一定成熟,抛砖引玉,欢迎交流。