一、是否是优秀的企业

乐普医疗深耕心血管植介入领域,业务覆盖心血管疾病全生命周期,为心血管患者持续提供各类相关产品及服务。公司在心血管植介入领域,尤其是冠脉植介入和先心病植介入领域,长期保持了领导者的行业地位和竞争优势,开发并商业化了数个“国产第一”,包括:无载体冠脉药物支架、双腔心脏起搏器、冠脉生物可吸收支架、冠脉切割球囊、生物可降解封堵器等。公司还是国内第一个将人工智能技术应用于心电监测的企业,为患者提供人工智能心电监测数字服务。公司心血管疾病相关产品在真实世界经历长期大规模临床运用,品牌受到医生和患者的广泛肯定,形成了公司在心血管疾病领域的核心竞争力。

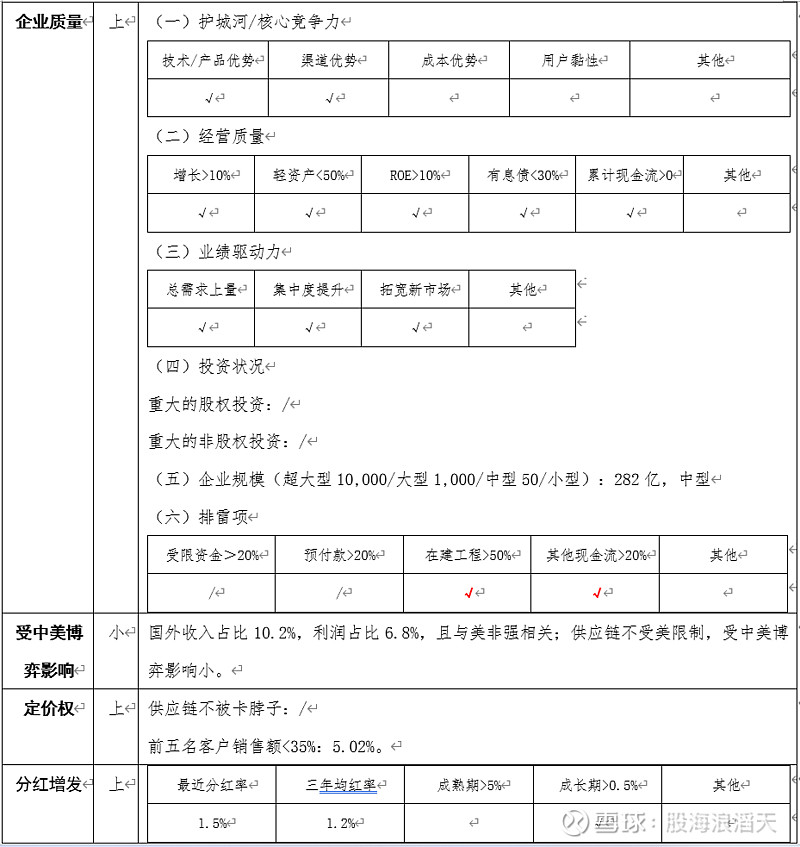

(1)公司概况

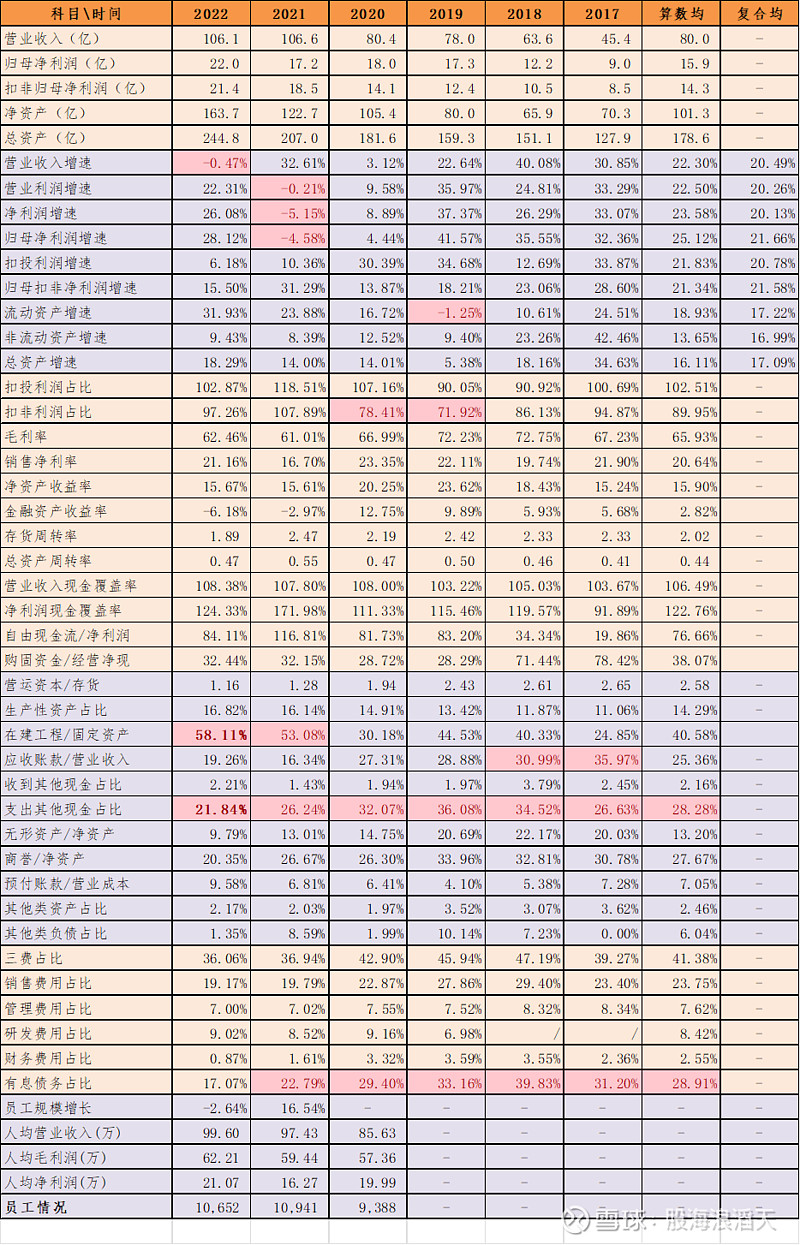

(2)主要财务数据

(3)杜邦分析

(4)运营亮点分析

乐普医疗是国内心血管疾病领域医疗器械的龙头,我国已逐渐进入老龄化社会,根据《中国心血管健康与疾病报告 2022》显示,心血管疾病是2020年我国城乡居民疾病死亡的主要原因,心血管疾病领域的医疗需求在未来会毫无疑问地持续提升。公司财务数据整体上比较好看:

a、除个别年份,公司营业收入、净利润保持了稳定且快速地增长,2016-2022年复合增长率均达到20%。

b、毛利率保持在60%+,净资产收益率保持在15%+。

c、现金覆盖率高,自由现金流充沛。

d、公司销售费用占比在医疗系统中属于较低水平。

二、是否有优秀的管理层

第一代家族控股,实控人:蒲忠杰,公司创始人,持股17.71%,控制权24.3%(美国 WP 医疗科技公司持股6.59%,与蒲忠杰签订一致行动协议),1963年出生,获美国绿卡,技术出生,兼任公司董事长、技术总监。

根据百度百科信息:蒲忠杰1979-1982年就读于西安交通大学金属材料专业,毕业后在北京钢铁研究总院从事特种金属材料的研究,并获得博士学位。1993年已经获得博士学位的蒲忠杰作为访问学者进入美国佛罗里达国际大学,并得以接触心脏支架的研发工作。之后,蒲忠杰在美国一直从事生物材料和介入医疗器械的研制开发工作,其间共申请了15项国家专利。1998年11月WP Medical Technologies,Inc在美国佛罗里达州注册成立,唯一股东是蒲忠杰的妻子张月娥。1999 年6月蒲忠杰回国后创办乐普医疗,公司由中国船舶重工集团公司第七二五研究所和WP Medical Technologies,Inc共同出资组建。蒲忠杰任公司技术总监,持有公司16.55%的股份。中国船舶是第二大大股东,持股12.81%。

蒲忠杰之女蒲菲是MIT材料工程,哈佛大学应用物理学硕士,现任国际事业部总经理。

总经理:张志斌,持21w+股。1976年出生,研究生,营销出生,本地干部。

管理层:7名高管,5人有持股,年龄适中,较稳定。

三、当前价格是否足够便宜

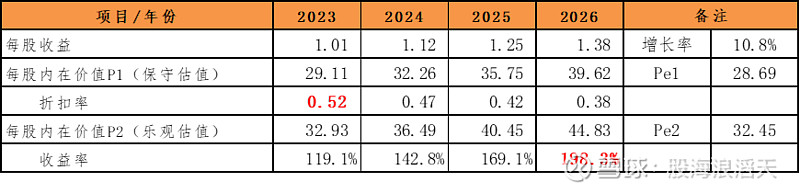

(1)预测未来利润

预测2023年每股收益EPS:基于历年的归母利润数据,取过去3年(根据个人理解),即2020-2022年的平均值预测2023年的归母利润为19.08亿,公司目前发行股份18.81亿股,每股收益EPS=1.01元。

预测2023-2026年的增长率r:2016-2022年的复合增长率为21.7%(2022年利润÷2016年利润,开6次根号-1),保守计算取1/2,r=10.8%。

(2)估算市盈率Pe

保守市盈率Pe1:剔除两个最大的市盈率和一个最小的市盈率计算,Pe1=28.69。

市盈率Pe2:在不剔除最大和最小市盈率情况下计算,Pe2=32.45。

(3)估算每股内在价值P

按上述计算的2023-2026年增长率10.8%估算未来每股内在价值:

保守情况下,按当前的价格买入折扣率5.2折,安全边际高。

乐观情况下,如果市场行情来临,预计2026年有近200%收益。

以上是对乐普医疗的基本面分析,欢迎志同道合的朋友多多交流!

2024-03-16