一、是否是优秀的企业

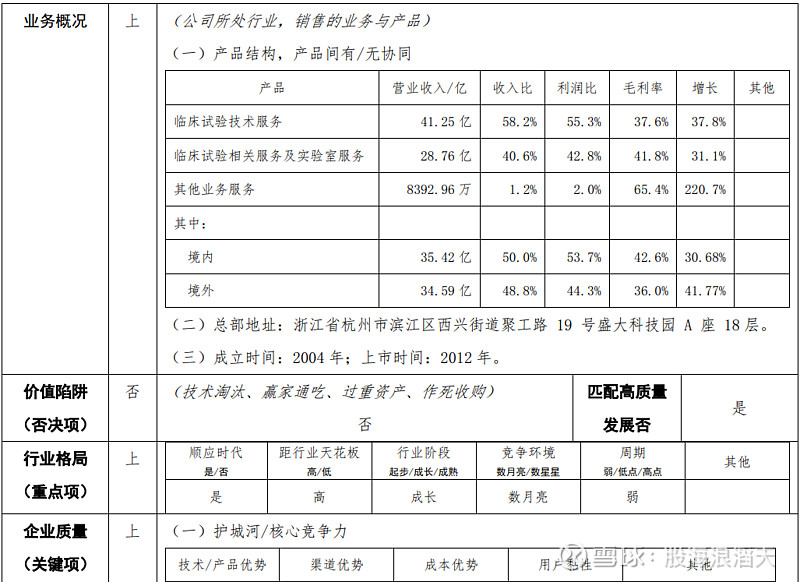

泰格医药是一家专注于为新药研发提供临床试验全过程专业服务的合同研究组织(CRO),为全球医药和医疗器械创新企业提供全面而综合的临床研究解决方案,保证研究质量、降低研发风险、缩短研发周期、节约研发经费,推进产品市场化进程,让患者早日用上更新、更优的医药和医疗产品。公司提供服务主要包括临床试验技术服务和临床试验相关服务及实验室服务。

(1)公司概况

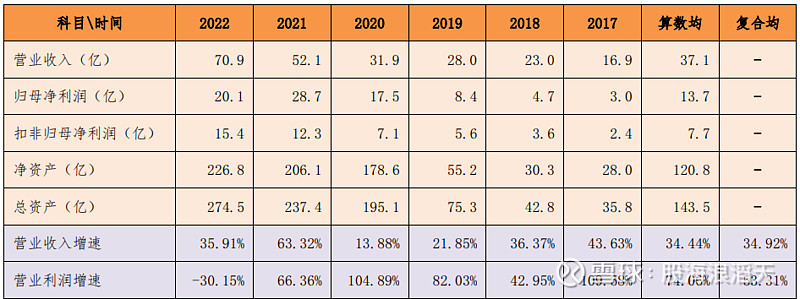

(2)主要财务数据

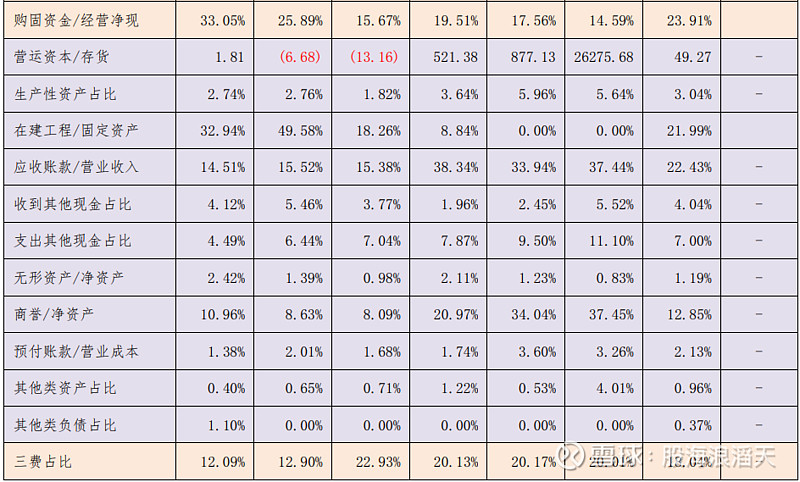

(3)运营分析

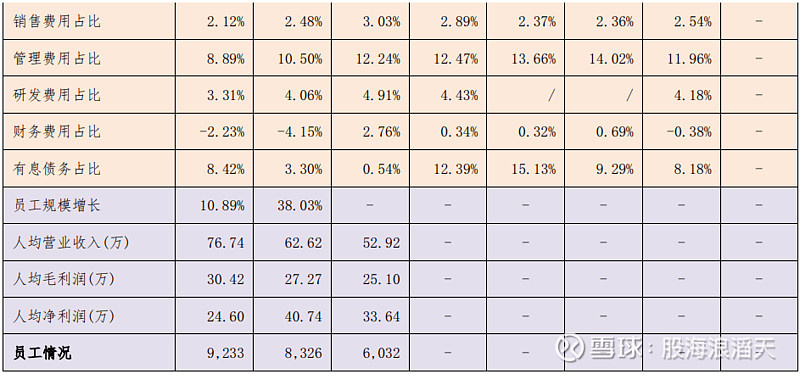

泰格医药主要为医药研发企业提供临床试验的技术服务和相关实验室服务,主要价值是降低医药的研发风险、缩短研发周期、节约研发经费,推进产品市场化进程。医药研发外包在国外发达国家非常成熟,在国内尚处于起步阶段,也是国内医药研发行业的趋势,泰格医药是国内在该领域的龙头,为技术与人才密集型企业。通过财务数据可以看到,泰格医药的财务数据非常优秀。主要有以下亮点:

1)业绩增长持续保持两位数以上,归母扣非利润保持两位数稳定增长。

2)毛利率保持高位40%。

3)现金流较好。

4)销售费用低、财务费用为负。

二、是否有优秀的管理层

杭州泰格医药科技股份有限公司(以下简称“公司”或“本公司”) 前身杭州泰格医药科技有限公司于 2004 年 12 月 15日经杭州市工商行政管理局高新工商分局批准,由自然人叶小平、曹晓春和施笑利分别出资 30 万元、15 万元和 5 万元共同设立,注册资本人民币 50 万元。公司实际控制人、董事长为叶小平,总经理曹晓春,为第一代创业者。公司高级管理人员情况:

实控人:叶小平,持股20.32%,控制权26.24%。1963年出生,英国牛津大学博士学历,技术出生,兼任公司董事长,公司创始人之一。

总经理:曹晓春,持股5.92%,与叶小平为一致行动人。1969年出生,从事医药临床的研究和管理工作;公司创始人之一。

管理层:5名,2人有持股,本地3名,外来2名,研发、销售年龄老龄化,经营、财务、董秘年龄适中。

三、当前价格是否便宜

根据过去7年的公司的平均市盈率进行估值。

1.估算市盈率

保守市盈率PE1:为保守计,剔除两个最大的市盈率和一个最小的市盈率,PE1:(45.2+55.9+45.3+57.5)/4=50.95;考虑到保守市盈率仍然较高,取PE1=30。

正常市盈率PE2:在不剔除最大和最小市盈率情况下计算平均市盈率PE2=57.99。

2.估算归母利润

基于历年的归母利润数据,取2019-2022年(根据个人理解)的平均值预测2023年的归母利润,为(20.07+28.74+17.5+8.42)/4=18.68亿,对应每股收益2.1412元。

同时计算公司2016-2022年的归母利润复合增长率为55.7%,考虑到如此高的复合增长率可持续的概率较低,保守估计取复合增长率15%。

3.估算价值

按PE1偏保守估算公司的合理价格P1:2.1412×30=64.24;

按PE2估算公司的合理价格P2:2.1412×57.99=124.17。

公司2024年2月23日的收盘价为43.84,相当于P1的0.7倍,具有较高的安全边际。

如果市场行情到来,按15%的复合增长率,乐观估计公司未来3年(至2026年)的价格,为124.17×(1+15%)^6=188.84,相较于当前价格43.84有330.7%的收益。

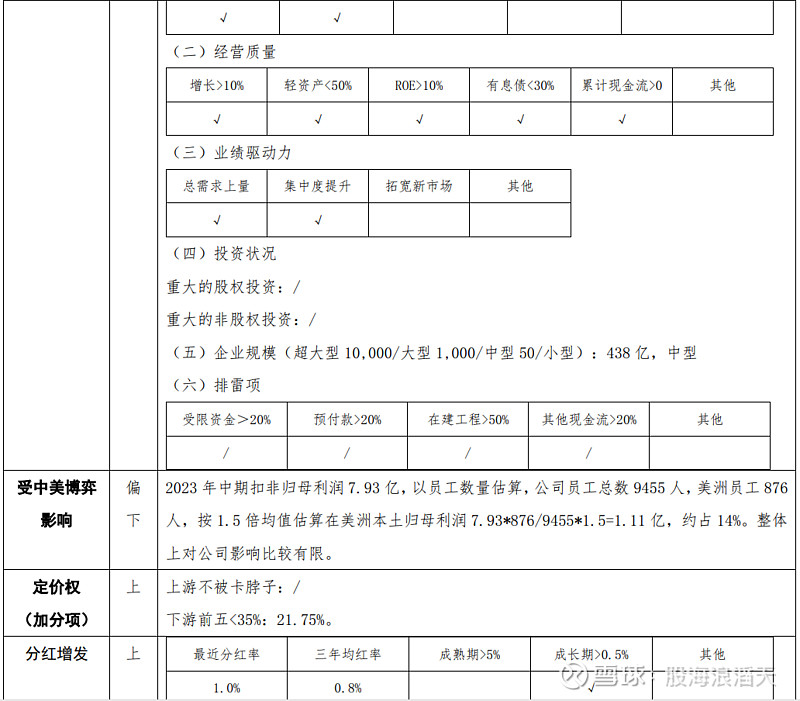

以上是对泰格医药的基本分析,后续会对泰格医药的一些关键要素和风险作进一步分析。

欢迎志同道合的朋友多提宝贵意见!

2024年2月25日