好久没写主观多头管理人了,这2年主观多头被锤的有点惨,不管是公募还是私募,总体平均让人很不满意,导致一些客户开始大比例往量化策略上去挪,毕竟每周就去对比一下超额会省事儿不少,然后也有不少收费按照超额计提会更合理。

但是也不能因此全盘否认主观多头管理人,也是有不少基金经理在那里兢兢业业的管理产品和做好业绩,只是需要投资者花费精力去了解挖掘,尤其是在他们规模初期的时候,等到他们规模很大了再追进去,可能又是很失望的结局。

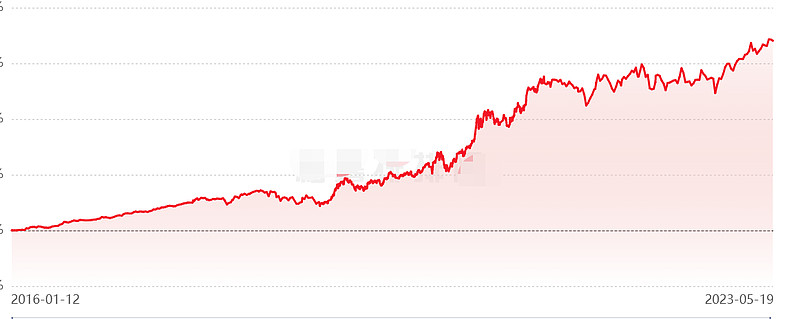

废话不多说,今天就来分享一家主观多头管理人——上海文多资产,15年4月份成立至今,16年1月份成立公司的第一支产品,**稳健一期,目前运行到现在也有7年多的实盘,经历了市场几轮牛熊的考验。从业绩上看,有6年排在市场前1/4分位,连续7年排在市场前一半排名,年化22%,最大回撤16%。

这个时间和业绩,目前来看还是可以证明一些东西的。当下规模10多亿,老板和员工资金占比10%左右。对于他们这种偏长期持有,左侧建仓的风格来说,还算是在红利期的规模。这家今年也引起市场不少关注,最近也是被频繁问起。下面就这家管理人情况做个介绍。

(以下仅作为尽调内容分享,不作为投资建议!!!)

核心人员:

范总:文多资产创始人兼基金经理,毕业于上海交大自动化系,86年,04年开始炒股,08年开始替身边朋友炒股,15年开始阳光化。并不像市场很多基金经理科班出身的那些华丽背景,范总并没有这些知名机构的履历加持,还是属于实战派,用时间和业绩在说话。客户群体最开始也是直销,客户推荐客户,比较稳定。

周总:研究员,毕业于中国科学院,生物学博士学位,具有长期生物医药的研究经历,主要负责生物医药行业研究。

章总:研究员,上海交通大学信息工程学士,解放军航天工程大学光学工程硕士,曾任职于解放军兵器试验基地技术室、干部科,主要负责军工、通信,制造业等行业研究。

还有其他几位研究员,这里不一一列举。目前一共8位投研。

产品持仓发展情况:像16,17年仓位6成左右,主要持有美的,平安,福耀玻璃等白马属性的股票,17年下半年逐渐卖掉,布局偏成长的股票,像东财等。18年10月份把仓位加满,19年和20年主要靠成长股贡献收益。20年下半年又开始卖成长股,通过自下而上,选出PE低,分红好,有一定增长的股票,整体偏传统行业,到21年中都换到这种风格的持仓了。像整体市场惨淡的22年,文多还是获得了1.6%的正收益,当时低估值的股票没怎么跌。后面把中国神华和煤炭等涨的太多的卖掉了一些。而23年目前的持股主要还是20年下半年买的,PE在10左右 ,增速10几倍,股息5以上,这些股票历史其实给过15-20的PE。后面平均仓位几乎满仓,除非市场找不到按照他们标准要买的股票,但是这种机会不多。

公司整体平均持股2年左右,换手是很低的,一年交易50%,包括要买一只个股,要买到上限可能也要买上半年左右。投资风格属于不追热点,根据自己的投资理念去筛标的,比较分散,大概持有20多个股票,个股集中度10%以内,行业集中度20%左右 ,同时分散在7-8个行业。持股风格变化比较慢。回撤控制的比较好,主要控制在15%以内。

投资逻辑:交易不追热点,偏左侧。看中好的商业模式,好的管理层,和好的价格,在不同的时候可能更侧重某方面,比方说国企央企可能管理层没那么重要,而民营企业相对来说需要更好的管理层。把买上市公司看成做生意入股的角度去投资。

风控:下手买之前要算出对应股票最多能跌多少,把基本面研究清楚,那么即使后面跌了10%或者20%多也不会卖。而当后面基本面发生变化时,会直接卖掉。这种买入后基本面发生变化在过去碰到的比例占比10%左右。

对于这种左侧以及看基本面的风格,即使股价低,基本面好,但是股票就是不涨的情况也是很普遍的。管理人应对方法就是分散。假如股价回归要3年,那持有20多个股票,分散行业,可能每2-3个月会有些股票就可以平均兑现。选的股票宁可增长慢些,但是增速时间需要长些,确定性需要大些。目前选的传统行业具有这个特点。同时分散也可以平滑波动,未来历史回撤也有可能突破,但是不会因为突破就止损,还是根据股票基本面来。

对估值容忍度和短期估值抬升快的看法:利润和现金流要匹配,未来需要有增速,对成长类股票的估值度容忍度高点。对短期估值快速上升的股票,心里对绝对估值有杆秤,首先看值多少钱,那么底部涨上来很多,如果是还没买的,就比较谨慎参与买入。而对于已经持有的,可以持有时间长点。

给投资者的收益预期长期在15%-20%左右,整体市场回报率会逐渐降低。