作为一个在一级市场浸淫新能源赛道的菜鸡,我先碎碎念几句:

能源有不可能三角,即所谓的清洁性、充裕性和经济性:之前全球碳中和主旋律将能源的不可能三角排序按照清洁性优先,充裕性次之,经济性殿后;现在鹅乌一打,瞬间逆转,充裕性优先,经济性次之,清洁性殿后,这是民选zf的必然选择,也是多党制的优势——可以及时纠正错误。

新能源不是旧能源的替代,旧能源不死!生物质能(烧木头,烧粑粑)的使用量已经两百年没有大波动了,那凭什么煤炭和油要在2050年退出人类社会?而且就凭储能目前的发展进展,传统能源还将很长一段时间里承担起电网峰值负荷,这个时间有多长?我觉得至少是目前相关龙头PE的三倍以上时间。

旧能源的优势是全球定价,新能源具有明显的属地性质:传统能源最大的一个优点就是能运输,谁出高价就能搬到谁那去,因此能全球共呼吸,但是新能源基本都是要配储能的,搬不动,又有属地因素,成本又高,杠杆打得都很高,还跟旧能源互为替代,因此当旧能源价格降下来的时候,各地的新能源都要面临杠杆的挑战,并不是所有的zf都有底气喊口号要双碳的,最近这波新能源大跃进的风险是被选择性忽视的。

旧能源的供给需要capex投入前置:从capex投下去到产出收获基本3年起步,往前数三年正好赶上疫情期间的石油穿仓的时候,capex显著投入不足。“疫情+双碳”就是旧能源最好的毒药,正如沙特阿美CEO说的。“如果别人2030年就不需要你了,你有什么必要在现在这个时间点增加投资。”花那么多钱,去建设一个耗时几年才有产出的项目,公司股东不会允许你这么做的。

新旧能源本质是同频共振的,旧能源高价才能推动新能源的渗透:旧能源的成本维持在高位,叠加新能源技术的持续降本才有可能实现新能源从政策补贴驱动向市场驱动的转变。目前所谓的平价上网都是在没有考虑调峰成本情况下的平价上网,甚至在欧洲是基于超高价位的“平价”上网,这是没有实际意义的。就像早年马被内燃机车替代掉一样,马是在内燃机发明很长一段时间之后才消失的,核心是1917年福特车T型车的动力能达到21~24匹马力,但是价格只需要3.5匹马的价格。这才叫市场驱动!

碎碎念了这么多,最后简单说下兖煤澳大利亚的投资价值。

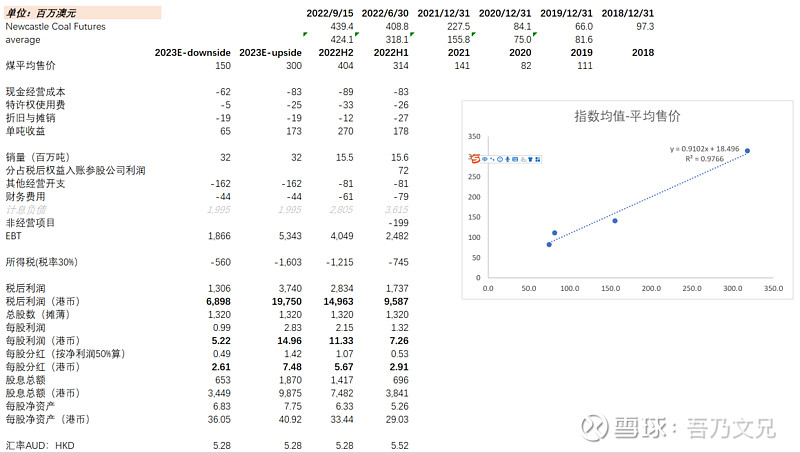

平均煤价:我也不管动力煤/冶金煤啥的了,直接按照Newcastle Coal Futrues指数的平均值和公司年报公布的平均售价做拟合,相关系数能到97%以上,借此参考,下半年预计平均售价按404澳元/吨计算,23年按照150/300澳元的吨售价算了Downside和Upside情况。

2022H2业绩:预计下半年净利润150亿港币,按50%的分红比例算,每股分5.67港币,分分完红每股净资产33.44港币;

2023E业绩:在均价150澳元/吨的情境下,明年净利润~70亿港币,折合每股5.22港币,按照今年收盘34港币分掉5.67港币算的话,相当于明年5xPE,每股分红2.6港币,股息率9.2%,分完红每股净资产36.05港币;在均价300澳元/吨的情境下,明年净利润~200亿港币,折合每股14.96港币,明年初分红后相当于1.9xPE,分完红每股净资产40.92港币。

不多说了,我买就完了。