我对片仔癀$片仔癀(SH600436)$ 的评估:

1。业绩:符合预期。有提价带来的业绩增长预期。一季报业绩利润增长11%原材料价格上涨且产品没有提价的基础上算不错的。

未来几个月有提价预期。上市以来过去20年的业绩利润增长是有20%左右的复合增长的,未来10年15%到20%还是很可能实现的。

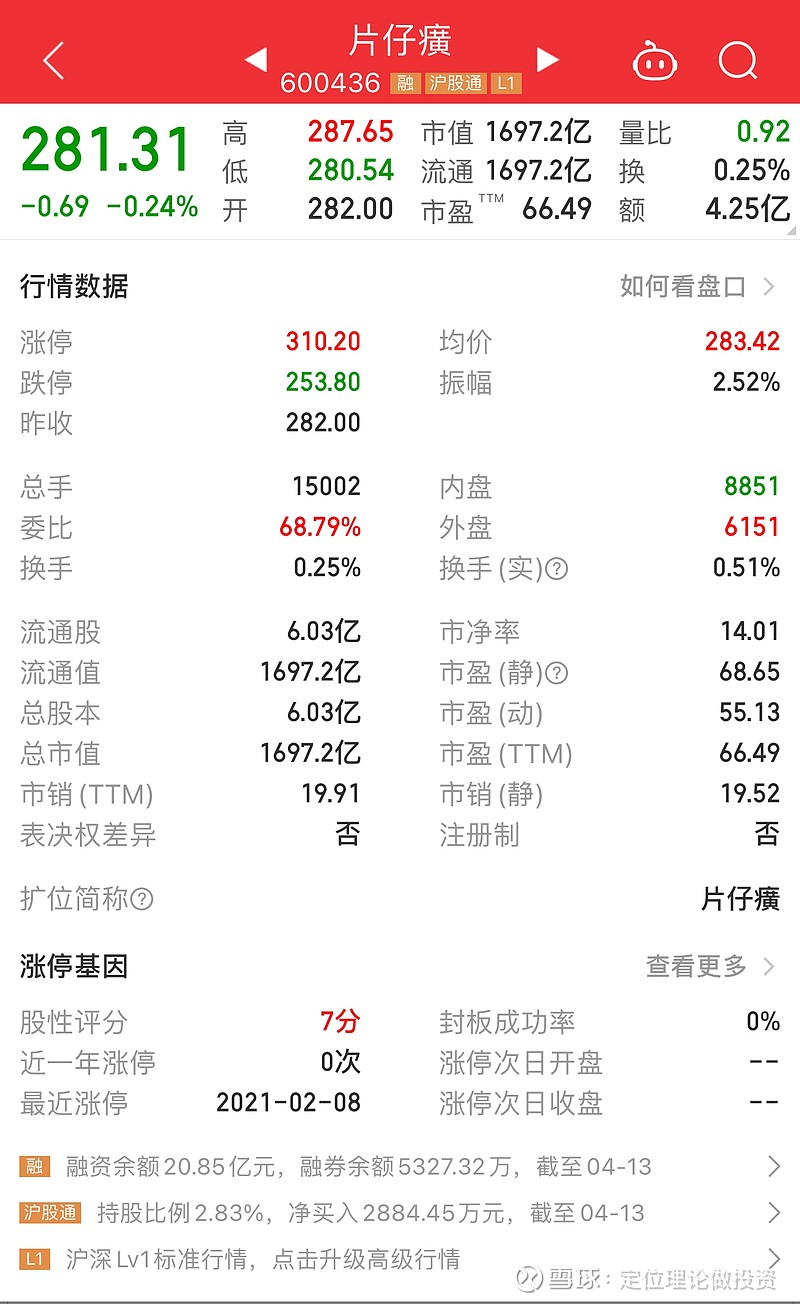

2。估值:评估为历史估值中等偏低,当下利率环境偏低的估值。目前动态市盈率55倍,历史上市盈率低位区间30倍,高位市盈率达到150倍,算中等偏低的估值。

最低市盈率区间在2013年左右,那个时候无风险利率比现在高很多,所以不必奢求现在也能跌到30倍市盈率,现在利率环境下55倍可能也相当于2013年30多倍市盈率的水平了。

查了一下,2013年当年的一年期定期存款3%和十年期国债利率4%左右,2023年一年期定期存款是1.65%,十年期国债利率2.88%,当下2023年低利率环境下的估值55倍市盈率相当于2013年30倍市盈率水平。

3。股价:评估为低位震荡等待突破的位置。最近两年最高点达到490元一股,最低是2022年四季度的220元一股,现在280属于低位震荡位置,等待进一步的信息影响股价。

未来乐观的预期是提价能带来业绩和估值提升,从而回归400元以上的股价区间。历史上每次片仔癀从高位下跌50%以上幅度都是介入的好时机,相信这次也不例外。