给上市公司进行估值可以采用绝对估值法和相对估值法。

绝对估值法是基于公司未来现金流的预测来估算公司的价值,这种方法认为公司的价值等于其未来现金流的现值(PV)。常见的绝对估值法包括:折现现金流分析、股息折现模型、经济增加值、资产重置成本法和期权定价模型等。

相对估值法是通过比较公司的某些财务指标与同行业其他公司的相应指标来估算公司价值。常见的相对估值法包括:市盈率、市净率、市销率、企业价值/EBITDA比率、价格/自由现金流比率、价格/收益增长比率和比较公司法等。

每种估值方法都有其优势和局限性,我们应该结合多种方法来进行更全面的分析。绝对估值法更侧重于公司自身的现金流和增长潜力,而相对估值法则侧重于市场对相似公司的评价。

今天就以股息折现率模型(Dividend Discount Model,简称 DDM)来对兴业银行和招商银行进行估值。DDM模型是基于股息的现值(PV)来计算公司的内在价值。DDM模型只适用于那些有稳定股息支付的公司,对于“铁公鸡”式上市公司(即盈利也不支付现金股息或者支付现金股息很少的上市公司)或者亏损而没有分红的上市公司不适用。长期不进行现金分红或者没有能力进行现金分红的上市公司应该早一点被清理出A股股市。DDM模型的前提是:上市公司的价值等于其未来所有股息的现值总和。这是估值股票的一种经典方法。

兴业银行和招商银行都是现金分红非常稳定的上市公司。当然,仅以这种方式估值就得出兴业银行和招商银行哪个估值更合理或者更便宜,是过于草率的。

在本篇帖子中,我以DDM模型来估值,只是从一个角度进行评估,而评估一家公司需要360度全面评估。因此,本文的结论只能是在某种假设和特定条件下,在股息折现率模型下,哪只银行的估值相对更有优势。注意,不能忽略任何假设和前提条件。

根据上市的股息分配情况,DDM模型还可以细分为以下三种:

1. 零增长模型:适用于股息不增长的公司。

2. 固定增长模型:适用于股息以固定速率增长的公司。

3. 多阶段增长模型:适用于股息增长率变化的公司。

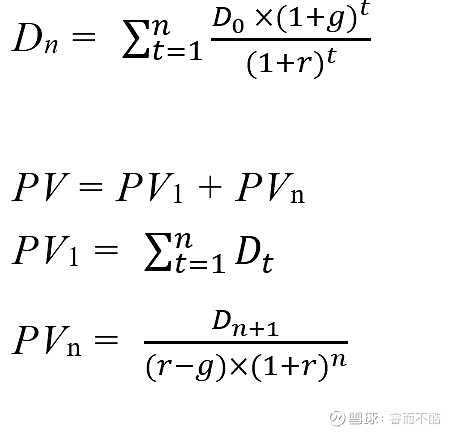

下面来看看固定增长模型的DDM估值计算公式:

其中PV(Present Value),即现值,也就是我们要的估值。PVn是估值的终值,即预期卖出的价格,同样进行了折现。PV表示了投资者对于该股票的内在价值,即他们愿意为了未来可能获得的股息流以及终值所支付的现在的价格。这使得我们很容易理解,在当前的价格下买入该股票是否合适。

D0 是当前的股息,Dn表示第n年的股息,g是股息增长率,因为是固定增长的股息,那么g是不变的。如果g是变化的,那么就转换成第3种模型——多阶段增长模型,只能分段计算,而每一段的计算是一样的,只是计算复杂一些。

r 是折现率,通常是投资者要求的回报率(考虑了风险溢价)。如果需要合理的估值计算,那么需要使用资本资产定价模型(CAPM)计算出r,需要考虑如下的公式:

r = Rf + β × (Rm − Rf)

其中,Rf是无风险利率,β是这家上市公司的贝塔系数,Rm是市场回报率。

r代表了投资者对于每年投资所期望的回报率,因此通常被称为预期的收益率或期望收益率。r通常包含无风险利率和上市公司特定的风险溢价。要注意的是,折现率反映的是每年的折现因子,而不是累计多年的回报率。也就是说,每年的未来现金流(股息)都要以这个年回报率进行折现,计算出其现值。公式中用到的折现率就是每年的折现率,而不是累积的。

由于本文的重点是用DDM模型计算估值,那么CAPM中各个参数的来源和计算方法,请感兴趣的朋友参考相关资料。我们在下面的计算中,将直接给出折现率(投资者要求的回报率),并将重点放在DDM模型的估值计算上。

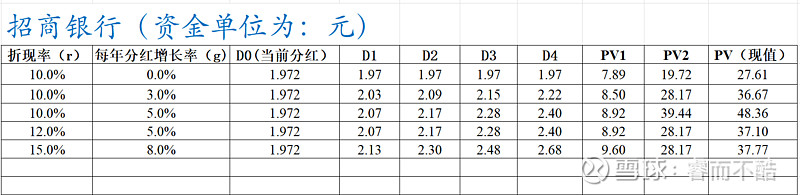

先来看看招商银行在DDM模型下的估值情况。

解释如下:

第1行:如果招商银行每年保持股息零增长,每年10%的期望回报率(不是累计的,即单利),股票现值应为27.61元,即以27.61元现价买入合适。

第2行:如果招商银行保持每年股息以3%增长(固定增长率),每年10%的期望回报率(不是累计的,即单利),股票现值应为36.67元,即以36.67元现价买入合适。

第3行:如果招商银行保持每年股息以5%增长(固定增长率),每年10%的期望回报率(不是累计的,即单利),股票现值应为48.36元,即以48.36元现价买入合适。

其他各行以此类推。

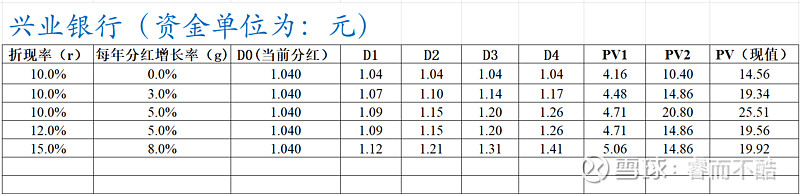

再来看看兴业银行在DDM模型下的估值情况。

解释如下:

第1行:如果兴业银行每年保持股息零增长,每年10%的期望回报率(不是累计的,即单利),股票现值应为14.56元,即以14.56元现价买入合适。

第2行:如果兴业银行保持每年股息以3%增长(固定增长率),每年10%的期望回报率(不是累计的,即单利),股票现值应为19.34元,即以19.34元现价买入合适。

第3行:如果兴业银行保持每年股息以5%增长(固定增长率),每年10%的期望回报率(不是累计的,即单利),股票现值应为25.51元,即以25.51元现价买入合适。

其他各行以此类推。

有一点需要特别说明,招商银行基于2023年业绩的每股分红较高,因而基数较高。因此,未来能否保持5%的固定股息增长率,挑战相对较大一些。而兴业银行基于2023年年度业绩的每股分红反而比2022年年度业绩的分红低,因此基数相对较低,后续实现5%的固定股息增长率,相对容易一些。

当然,更多的还是要看兴业银行和招商银行在未来几年核心业务的发展以及实际的业绩情况。

综上所述,如何估值上市公司?DDM模型只是其中一种方法,只能作为参考,不能作为投资决策的唯一依据。不管如何,投资者不能削足适履,刻舟求剑,缘木求鱼。

希望这篇文章对你有所帮助,谢谢你的阅读!

著作权声明:本文为睿而不酷原创,未经授权,不得转载。

风险提示:本文所提到的观点仅代表个人的意见,不构成任何投资建议。投资者据此操作,风险自负。

$兴业银行(SH601166)$ $招商银行(SH600036)$ $宁波银行(SZ002142)$ #金融# #银行# #投资理财#