先来看看短期走势

上周俄乌局势风云突变,从是否“入侵”的消息反反复复、暗流涌动,到最终俄乌冲突爆发让全世界金融市场动荡了两天:周四大跌,周五反弹。之后是否会延续动荡或下跌,需要看俄乌冲突的后续发展。

相对而言,A股的大盘比欧美股市的波动还是要小,这可能和A股从去年12月中到最近一直在下跌调整有关,已经跌了一段时间了。于是,A股的大部分股票,在2月24日(周四)跌了一下之后,周五又反弹了。可以参考下图。

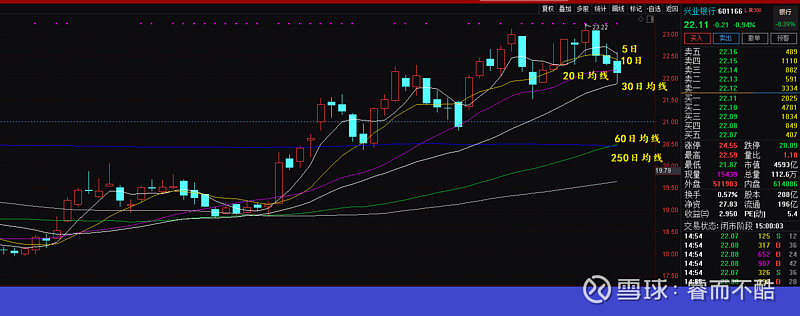

那么兴业银行呢?兴业银行上周二(2月22日)短期见顶,当天涨幅1.41%,成交额为28.7亿元,当日市场欢腾,不少人热血喷涌,又是融资又是加仓。只有少数人意识到兴业银行从发行可转债之后累计的涨幅不小了,至少又要短线调整了,之前也是三次短线调整,都在正常范围,而后都继续震荡上行了。后市是否也会如此,不知道。

于是周三(2月23日)开始跌了,当天跌了2.51%,成交额为24.9亿元,5日、10日和月均线(20日)开始走平,要构筑短期圆弧顶的样子。

周四因为俄乌冲突的消息传入,大盘跌,兴业银行因为本来就开始调整了,就跟跌了,当日(2月24日)跌了0.80%,成交额为23.1亿元,下跌缩点量,同时短线跌离了5日均线和10日均线,向20日均线靠拢。

周五(2月25日),大盘反弹了,虽然是弱反弹,不过涨的股票还是多数。反观兴业银行跌破了月线(20日均线),下影线还刺到了30日均线,当日跌了0.94%,成交额为24.9亿元,成交量和周三差不多,比周四多一些。

连续三个交易日下跌,市场就有人动摇了,当初23元以上不断用自有资金甚至融资去追买兴业银行的豪情万丈,怎么突然就如坠冰窟,就想着开盘赶紧减持或者卖出,心态如此巨变真的是俄乌冲突造成的?这才跌一元多呀。

目前兴业银行跌到月均线下方了,那么对于短期的走势还是非常关键的,毕竟月均线是中短期和中长期走势的分水岭。如果后市跌到月均线下方而且短期不能回到月均线上方,那么中期调整就不可避免。作为冷静的投资者,我们就需要参考下方的季均线(60日)和年均线(250日),它们目前的位置分别在20.49元和20.44元,距离目前的股价22.11元还有不短的距离。那么是一定要跌到季线和年线吗?短期那倒不一定,但是不得不防。季线还在上升,每天涨个6到8分的样子,要涨到22.11元来支撑,则非一日之功。一种剧本就是,开始磨了,先等季线慢慢上来,随后等年线跟上。而极端的剧本就是非理性杀跌到季线和年线。

要为这个担心吗?中长期的锁仓部分,心若止水地持仓,可以毫不理会这样的波动。这才是投资。反观市场上的一些人,之前对兴业银行那么热爱,倾其所有买入,现在正常波动,就惊魂未定,这还是口口声声的价值投资吗?这是现实版的叶公好龙,践行“叶公见之,弃而还走,失其魂魄,五色无主。”

我们真爱兴业银行是爱它的基本面,爱它的估值低,爱它的盈利和成长的确定性。下跌越多越收集,越买。这才是真正的价值投资。锁仓为体,短仓为用。锁体短用,有主有次,不要舍本求末,本末倒置就行。

再来看看兴业银行的中长期基本面

真正的价值投资者必须具有心态稳定的品质,客观冷静的视角,缜密全面的思维。市场缺乏系统性风险吗?从来不缺乏!兴业银行基本面再好,业绩再好,都需要防范系统性风险。如果短期冲高时,过于冲动地满融满仓才会造成从几天前的极度乐观,到这个周末的极度悲观。这根本就不是一位合格的投资者应该表现的行为。

兴业银行正常的市场波动就首鼠两端了,心惊肉跳,坐卧不宁了,三观逆转了?我就反问几个问题:兴业银行最近几天核心业务巨变了吗?巨亏了还是发生了对它经营影响巨大的事件了?如果没有,那么你慌什么?俄乌冲突是系统性风险,是对金融市场整体的影响。之前为什么不通过仓位管理防范这类风险呢?非要满融满仓,追高不断……

下面在把兴业银行既有的基本面罗列出来:

兴业银行2021年每股净资产为28.80元。

a. 2021年度该行实现归属于母公司股东的净利润826.80亿元,同比增长24.10%。

b. 到2021年年底资产总额86013.24亿元,较上年末增长8.96%。

c. 到2021年年底公司不良贷款率1.10%,较上年末下降0.15个百分点;拨备覆盖率268.73%,较上年末提高49.90个百分点。

d. 2021年每股盈利为3.77元,市盈率是5.55(动态和静态差不多),市净率为0.77。

e. 2021年归母净利润同比增速创下近8 年以来新高,过去两年营业收入和归母净利润的年均复合增速分别为10.46%和12.04%,呈现双位数增长水平。

这些基本面方面的东西在短期几天就变了吗,在2022年过去的2个月变化了吗?没有。

下面再把兴业银行近半年补充资本或融资的情况罗列一下:

(1) 2021年10月11日公告:中国人民银行(央行)批准兴业银行在全国银行间债券市场发行不超过1000亿元人民币二级资本债券。行政许可有效期自2021年9月29日至2023年9月28日,在有效期内可自主选择分期发行时间。

(2) 2021年12月30日发行完毕500亿可转债。从公告方案至发行完成,仅耗时7个月左右时间,基本是同业间的火箭速度,推进效率远超市场预期,同时也展现了公司核心管理层超强的执行力。

(3) 2022年1月11日公告中国银保监会同意兴业银行在全国银行间债券市场发行不超过1100亿元人民币的金融债券。

最后看看对兴业银行在2022年业绩的保守估计:

假定兴业银行在2022年净利润增长只有10%,那么净利润总额可以有:

826.80亿元 x 110% = 909.48亿元。

同时假定兴业银行的每股收益也只增长 10%,那么每股净资产可以有:

3.77元 x 110% = 4.147元。注:没有考虑目前3.98元的事实每股净资产的情况。

那么到2022年12月31日,不考虑计提、扣非和现金分红等影响每股净资产的数值,那么届时兴业银行的每股净资产可以有:

28.80 + 4.15 = 32.95元

当然,兴业银行在2022年的实际能力绝对不是只有10%的增长潜力,我是压低了再压低,大家看看兴业银行补充的那些资本就知道,兴业银行后续发力的巨大潜力。我简单粗暴地只给出10%的增长率,主要是为了说明,为什么需要恐慌?难道兴业银行持续下跌不就是给我们送钱吗?

其他之前领头或者活跃的银行股呢?招商银行和宁波银行的估值还是高了,继续等它跌到令人欣喜的价位。平安银行如何?我们暂时没有资金可以顾及,因为目前它的估值和吸引力力远不如兴业银行。