看了多家券商的预测,有一家比较准确,预计明年30亿营收,但如果按去年和今年的成本比率算,最终也只有1.5亿净利润,是不是很悲催?成本太高了。

| 发布于: 修改于: | iPhone | 转发:1 | 回复:31 | 喜欢:1 |

明年如营收30亿,原阜博业务估计21亿,粒子9亿,阜博毛利50%,粒子毛利25%,综合毛利40~41%,比今年增加8亿营收,增加毛利3.2亿,考虑规模效应,成本增加有限,至少增加净利1.6亿,所以明年利润中值应该在3亿附近

$阜博集团(03738)$ 个人觉得有些偏颇,对其他人很容易误导,我发表点看法:

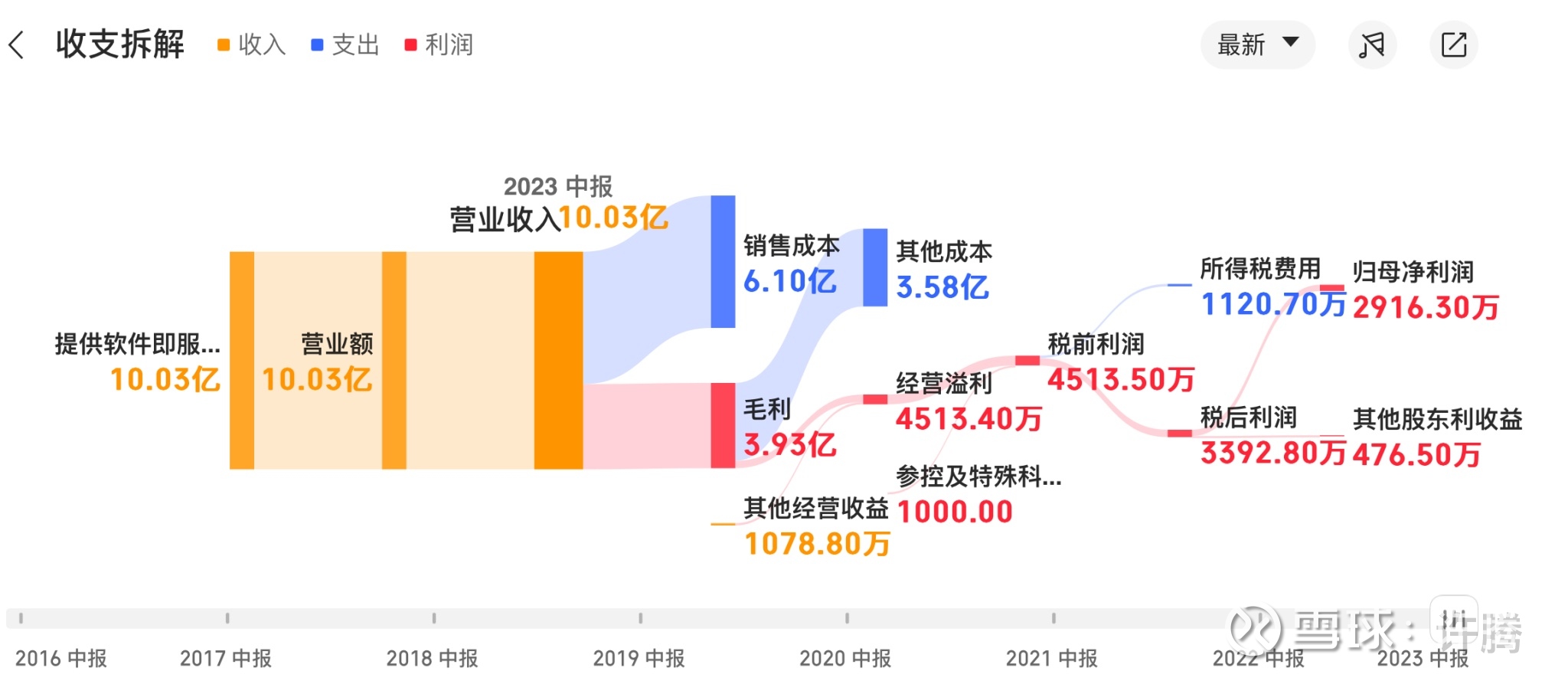

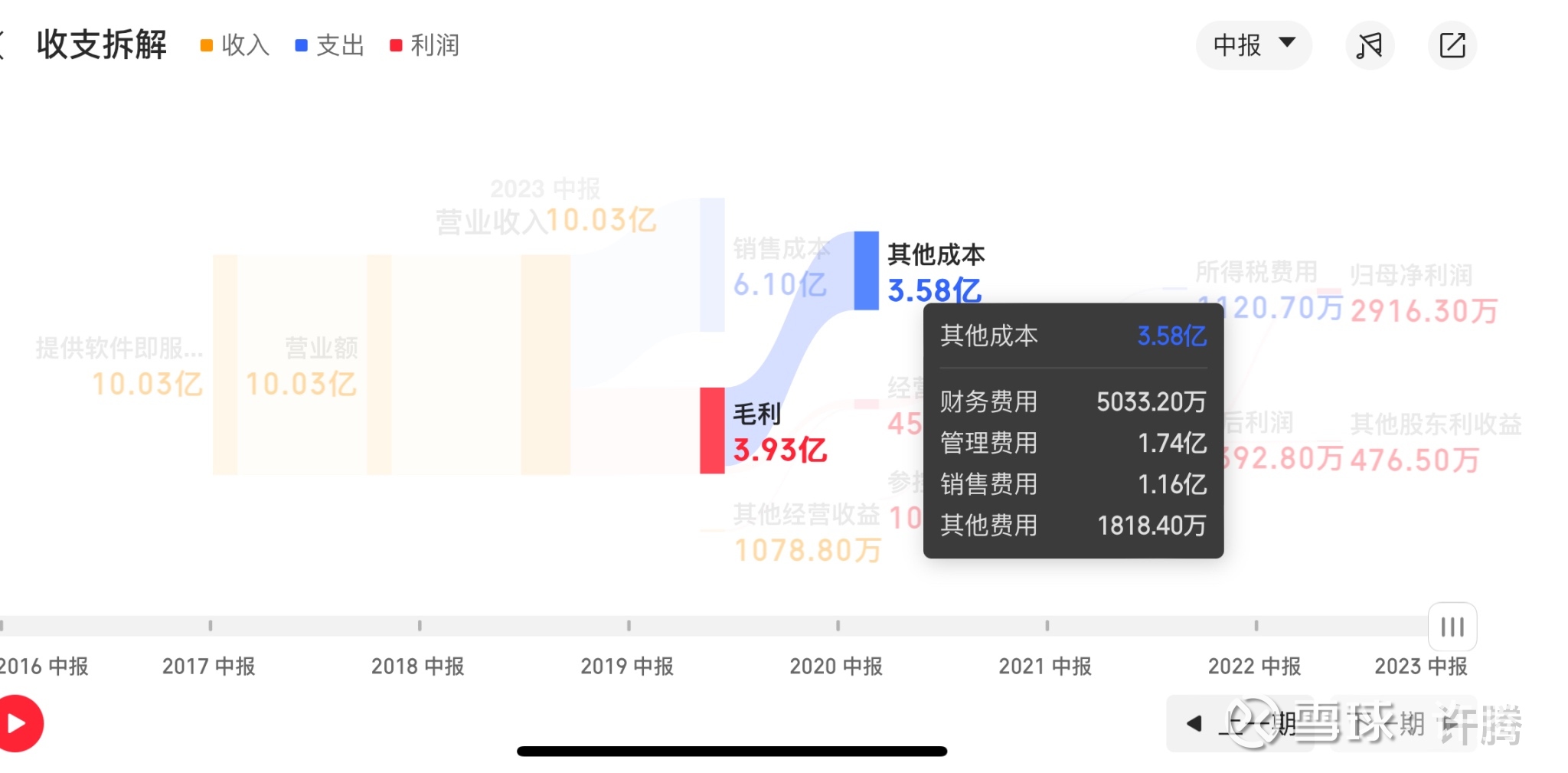

1. 10亿收入5800万调整后净利润,收购粒子的财务费用5000万,因为不是长期经营贷款,这公司已经有了10亿收入搞出1亿多利润的水平,SaaS里谁还有这个水平我不知道,我看到的都是十几亿收入亏2亿

2. 核心技术是数字指纹,从05年自研干到现在,主要收入靠这个技术在不同场景的使用,今年在AI方面加大投入也是自己在搞,“核心技术都靠买”明显是误解。

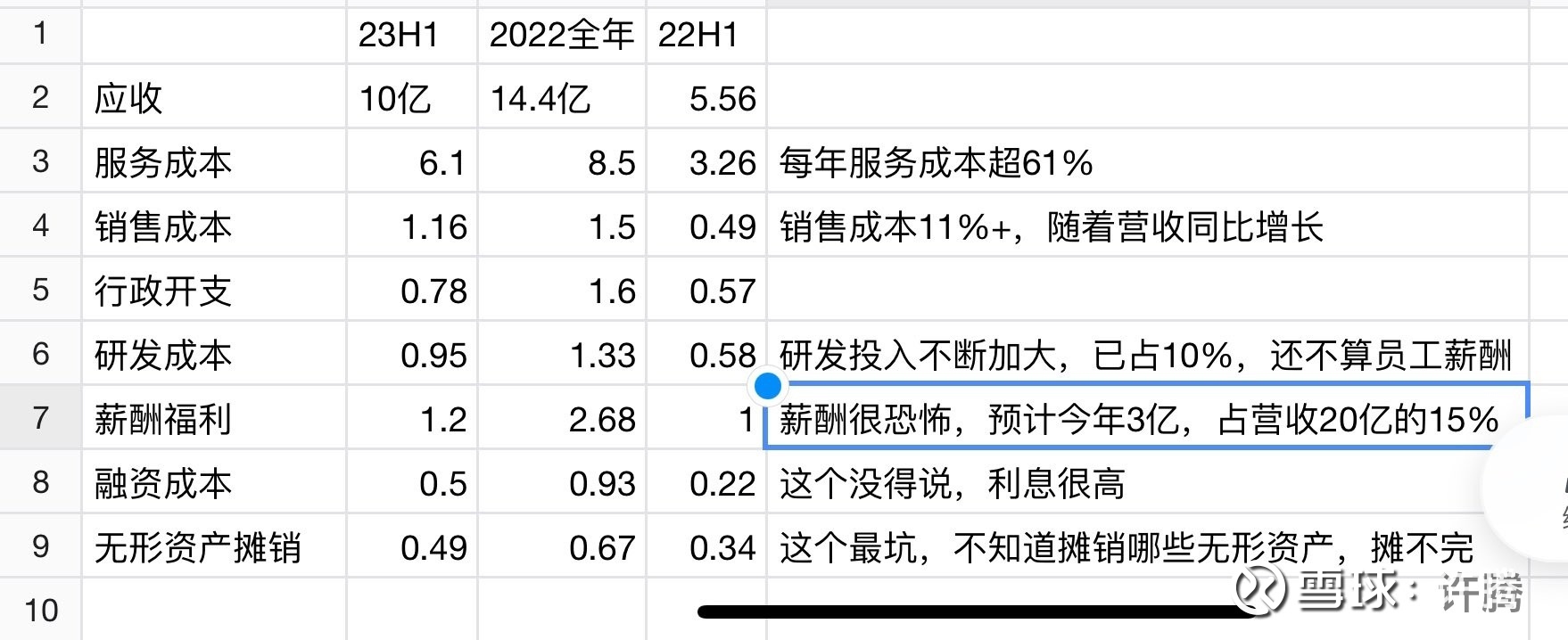

3. 三费的占比很多票友发帖讲过了,就不再解释了

投资选标的,还是要跟其他股票深入比一比的,研究以后再下结论,欢迎交流

行政费用(人工成本)2023年上半年就7800多万港币,全年估计1.6亿港币左右,没那么高

其他港股的saas公司都在亏钱,阜博是少有盈利的,苦在哪儿了?

之前看玩总分析,销售成本阜博还是同行里边控制最好的。研发这块,创科公司每年保持一定的研发投入,正常年份肯定也都被吹上天了。人员成本,大厂每个环节几乎都有冗余,一裁人利润立马出来了,阜博总共才几个人。大行情不好,大家都是好的也成不好,瑕疵被无限放大,悲哀。

SaaS公司重要的是客户维护,也就是客户挖掘和留存,一般销售成本都比较高,对比同行业微盟等其他公司,销售成本占比其实算低的,相比之前有所上升猜测是国内新业务和新客户的发掘需要投入。

研发主要是提高AIGC相关场景的应用和水印等技术升级,这个投入是值得的,它核心的技术还是自己的,收购是变现场景的拓展。

今年利润受计息贷款影响比较大,加上国内数字资产这边商业模式还在探索期,毛利低不难理解,这部分提升空间很大

成长性其实没预想这么高,看看今年上半年对比去年下半年的增速就可见一斑。还有这么高的应收款,盈利能力这么弱,把那贷款还清都不知道猴年马月了。另外还有一点,国内的生意绝对不是什么好生意

给8-10倍PS, 明年看300亿港币市值

现在才认真看财报会不会晚了点?

这个公司的机构报告 看了用处不大 都是跟我们一样拿了差不多信息 听了投资人会议内容 回去发挥。这家公司老板很积极沟通的 至少前几年在香港算是跑投资机构比较勤的,市场都知道的。但香港机构比较保守 认可的不多。