交通银行2023年度报告浅读

浅析交通银行2023财报,先说分红,普通股每股分配现金股利人民币 0.375 元,共计人民币 278.49 亿元,占净利润的 32.67%,较2022分红0.373微增,实时股息率6%。

个人认为交通银行股息率仍然有吸引力,当然,仁者见仁智者见智。

报告期内,共处置不良贷款 647.0 亿元,其中实质性清收 333.3 亿元。 2022年处置不良贷款 864.0 亿元,其中实质性 清收 393.4 亿元。

交行恪守监管要求,保持严格的资产风险分类标准,资产质量基础不断夯实,资产质量水平稳中提质。

逾期 60 天 以上的境内对公贷款均已纳入不良贷款,逾期 90 天以上贷款全部纳入不良贷款,逾期 90天以上贷款占不良贷款的 64.71%。

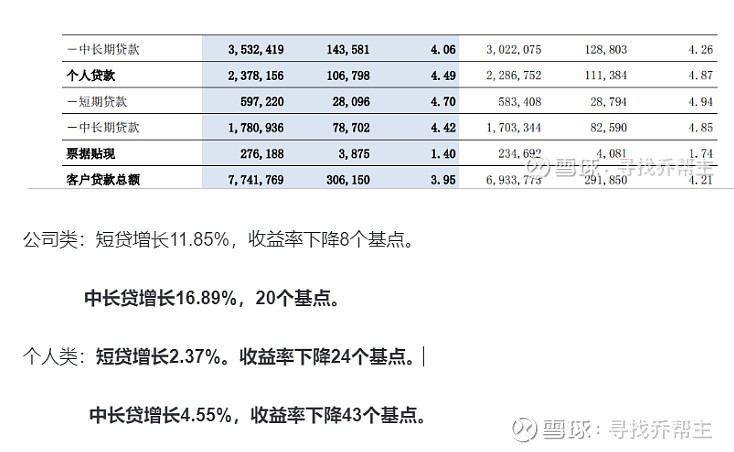

模稳健增长:报告期末,集团资产总额 14.06 万亿元,较上年末增长 8.23%。其中客户贷款余额 7.96 万亿元,较上年末增加 6,621.20 亿元,增幅 9.08%;客户存款余额 8.55 万亿,较上年末增加 6,021.43 亿 元,增幅 7.58%。

经营保持稳健:报告期内,集团实现净利润(归属于母公司股东)927.28 亿元,同比增长 0.68%;实 现营业收入 2,575.95 亿元,同比增长 0.31%。

资产质量稳中有进:报告期末,集团不良贷款率 1.33%,较上年末下降 0.02 个百分点,较三季报上升1个基点。

拨备覆盖率 195.21%, 较上年末上升 14.53 个百分点,较三季报198.91%下降3.7个百分点。。

利润总额 报告期内,本集团实现利润总额 996.98 亿元,同比增加 15.83 亿元,增幅 1.61%。利润增长主要来源 于非利息净收入同比增加和信用减值损失同比减少。报告期内,非利息净收入同比增长 7.55%,信用减值 损失同比减少 5.80%。

利息净收入 报告期内,本集团实现利息净收入 1,641.23 亿元,同比减少 57.59 亿元,在营业收入中的占比为 63.71%。

报告期内,本集团利息净收入同比下降 3.39%,净利差 1.14%,同比下降 23 个基点,净利息收益率 1.28%,同比下降 20 个基点。

四季度净息差环比下降5个基点,降幅进一步扩大。

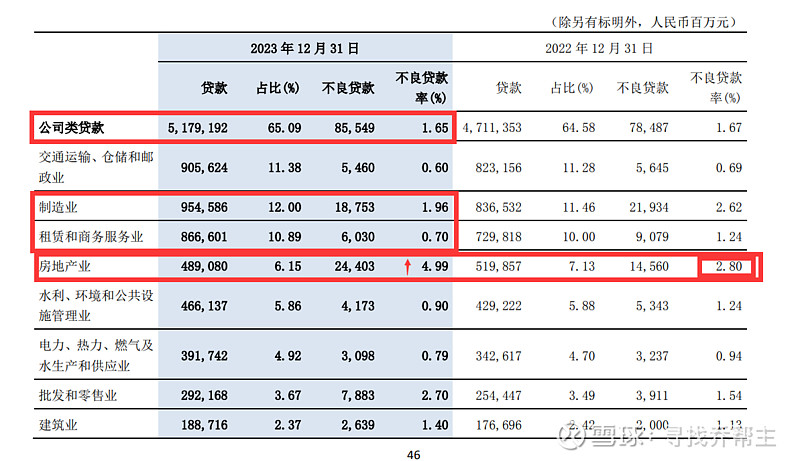

房地产占比由年初的7.13%降至6.15%,不良率由2.88%上升至4.99%,可靠性应该比较真实了。

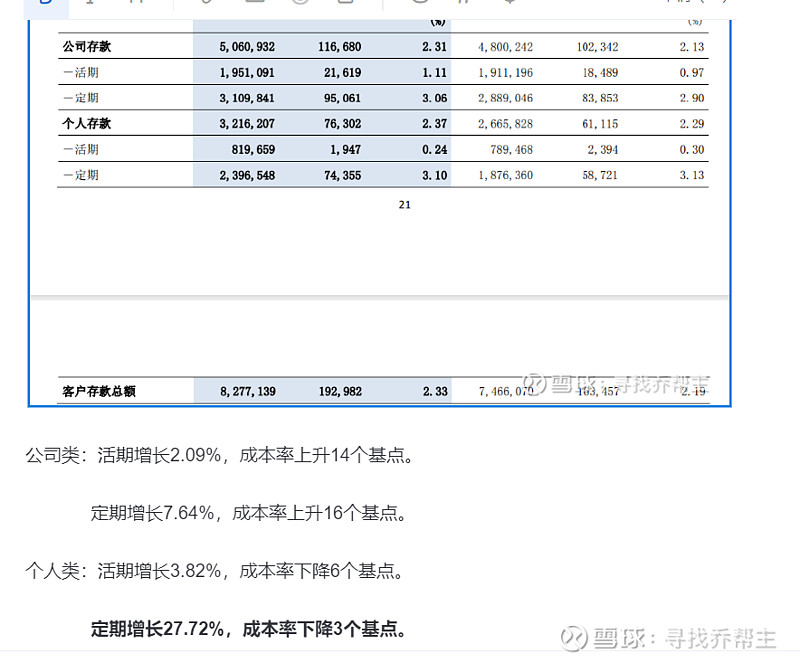

存款定期化趋势未改。

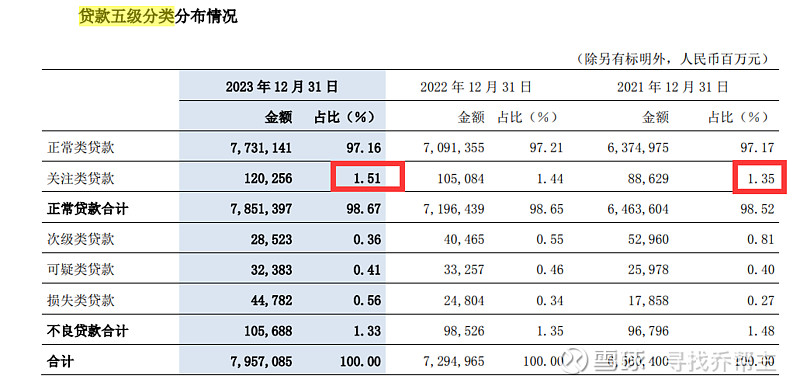

贷款五级分类:

关注类上升16个基点。

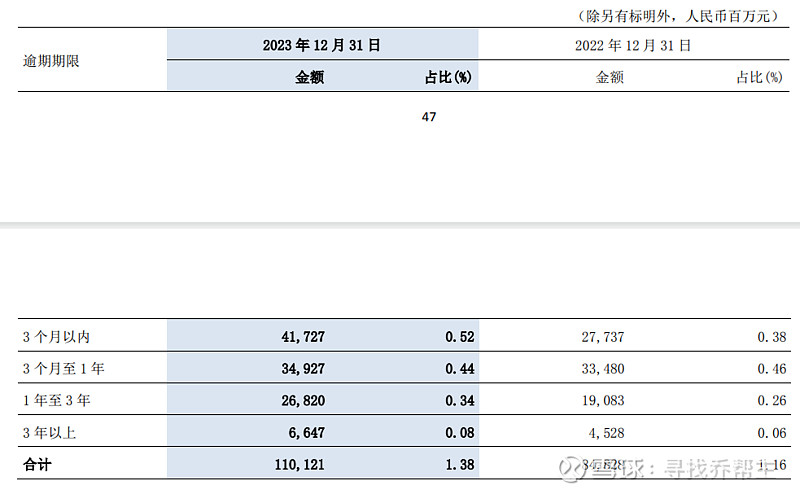

逾期贷款和垫款:

逾期贷款余额 1101.21 亿元,较上年末增加 252.93 亿元,逾期率1.38%,较上年末上升 22 个基点。其中逾期 90 天以上贷款余额 683.94 亿元,较上年末增加 113.03 亿元。

90天不良贷款偏离度从中报的56%上升到64.7%,比年初下降1.3%,较三季报的62.52%,上升2.18个百分点。

重组贷款:

重组贷款较年初增加271.76亿,增长198.95%。接近2倍,工商银行增加3-4倍左右,估计应该是大行统一姿势。

注解:

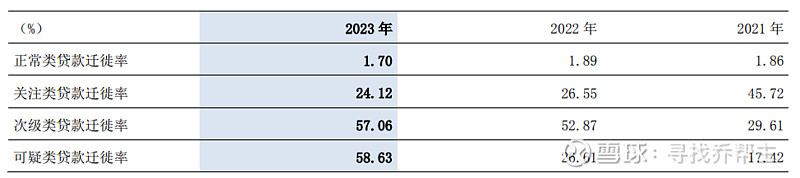

贷款迁徙率:

正常类贷款迁徙率和关注类贷款迁徙率同步下降。

客户贷款信用减值准备:

不良余额1056.88亿,拨备余额2063.09亿,核销及转让301.99亿。

新生不良约373.61亿,同比减少115.19亿,降幅为23.63%。

新生不良率约为0.47%,同比减少20个基点。

核心资本:

计入核心一级资本653.2亿,较年初增长7.76%,风险加权资产较年初增加5007.12亿,增长6%,核心一级资本增速较风险加权资产快,因此核心一级资本充足率提升较年初得以增加17个基点。

风险加权资产收益率较年初下行4个基点。

拨备余额2063.09亿,较年初增加282.9亿,增长15.89%,较快于贷款增速,拨贷比2.59%,较年初增加14个基点。

总结:净息差一路下行,惨不忍睹,不止跌难有作为!好在股息率稳住了。

新生不良约373.61亿,同比减少115.19亿,降幅为23.63%。

新生不良率约为0.47%,同比减少20个基点。好在新生不良及新生不良率大幅下降。

但逾期和重组贷款均增长较大,关注类上升7个基点,逾期率1.38%,较年初上升22个基点,势头需要观察是暂时的还是趋势性的,略显令人担忧!