首先声明三环是我第一重仓股,我墙裂看好三环未来的发展。

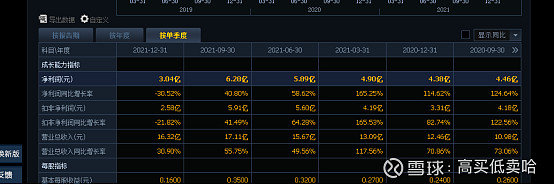

昨天三环发布了21年的年报,营业总收入62.18亿元,同比增长55.69%;归属于上市公司股东的净利润为20.11亿元,同比增加39.68%;归属于上市公司股东的扣除非经常性损益的净利润为18.28亿元,同比增加46.64%。如果仅仅以年为单位来看,这份年报还不错。但是,这个完全是依赖于一、二、三季度的高增长,我说差主要就是因为第四季度。下面我把21年每个季度的数据贴出来咱们横向对比一下。

可以看到,在20年高增长的基数下,21年前三个季度仍然保持着高增速。到了第四季度,营收16.32亿,相对于三季度17.11亿环比增长-4.61%,扣非利润端由三季度的5.91亿直线下降到2.58亿,环比增长-56.26%,即使同比20年四季度也下降了21.82%,这个就要命了。营收不降,利润直接腰斩,到底发生了什么?再结合盈利能力指标来看:

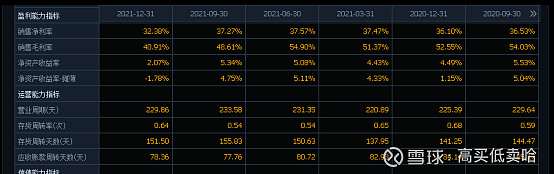

四季度毛利率从三季度的48.61%下降到40.91%,环比增长-14%,实际上毛利率从三季度已经开始走坏,相比二季度环比增长-11%。对于一个行业,一个稳健经营了50年的企业来说,毛利率这么大的浮动是不多见的,从能公开查到的数据来看,单季度40.91%的毛利率也是三环集团史上最差的数据(之前最低2017年一季度也高达45.49%),这是需要注意的很重要一个点。随着三环,风华等国内厂商这几年的大力扩产,虽然之前已经预期到被动元器件,尤其是MLCC的价格会持续下降,但是没想到降价会来的这么快,降价幅度会如此之大。

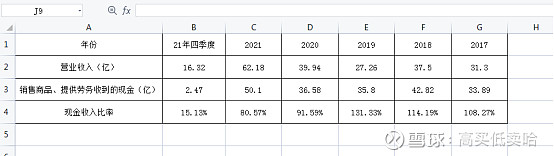

第二需要注意的点是销售商品、提供劳务收到的现金与营业收入的关系,也就是现金收入比率。很多人可能不怎么关注这个数据,但我个人觉得非常重要。我简单制作个表大家看下:

之前为什么说三环集团是家稳健的公司,主要有两点。第一,公司一直保持极低的负债,近几年基本维持在20%以下(这个负债率不仅在同行业里是最低,在整个A股4000多家公司里也算是低的)。第二就是这个现金收入比率,什么意思呢,就是用销售商品、提供劳务收到的现金除以年营业收入。简单说就是今年卖出去了多少货,又收到了多少钱。三环上市以后,在20年以前一直保持大于100%现金收入比率的数据,就是说收到钱的比卖出的货值多,这一方面体现在公司对于下游企业的话语权,另一方面体现在公司谨慎的经营理念。通俗讲就是见钱发货,或者给予下游厂家很少的赊账周期,这就大大降低了坏账的可能。这个数据是从20年二季度开始低于100%,我个人倾向于认为20年是由于一季度突发疫情大面积封城,停工造成的。事实上今年前三个季度的现金收入比也都大于100%的,只是到了第四季度,又是第四季度,断崖式下跌。营业收入16.32亿,收到现金2.47亿。看到这个数据简直把我震惊了,管理层到底在搞什么!这就类似对下游厂商说:来吧,只要你肯拿货,第一,我的货价格大幅下降,第二,以前付款周期是三个月,现在我给你一年。

综上所述,被动元器件行业从去年三季度开始,需求下滑,四季度更是萎靡,从目前实体形势来看,今年一季度不容乐观。对于三环而言,前年,去年两次定增总共60个亿在手,箭在弦上不得不发。所以三环现在面临的问题是,一方面自身要大幅扩产与另一方面实体经济与产品需求极度疲软的矛盾。作为制造业,我们知道设备折旧非常厉害,大量建厂的同时又不得不大幅生产,而电子产品又不保值,一旦生产就要尽快销售出去,所以就造就了今天的毛利率大幅下滑和应收账款的大幅增长。

去年83年的李钢从总经理升为董事长,年轻人比起稳健、审慎的老董事长张万镇来说要激进很多,当然激进的作风有利有弊,如果将来市场转暖,三环会迅速做大做强,更上一个台阶,如果实体经济与电子产品需求一直像现在一样疲软,再持续个一两年,两三年,那三环真的就难了。