5月以来,上海疫情缓解但北京疫情感染人数有所上升,管控比较严格,地产销售疲软、信贷两度冲量彰显实体需求不足,流动性集中在金融体系,短期利率创两年新低。经济承压、汇率趋稳,长端利率下行。往前看,近月资金面维持宽松的几率偏高、短端利率或低位徘徊,但若流动性淤积造成资金空转套利,资金面或有收紧压力。之后随着疫后经济复苏,短端利率或逐步向政策利率回归,长端利率或亦将前低后高。

财政投放货币、而实体需求不足,继续利好短期资金面

央行上缴利润、留抵退税增加基础货币投放,但实体需求疲弱,流动性集中在金融体系,短端利率再创近两年新低。

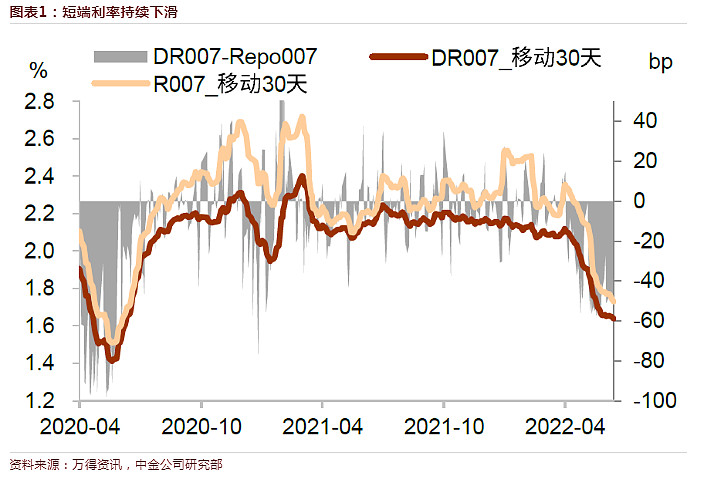

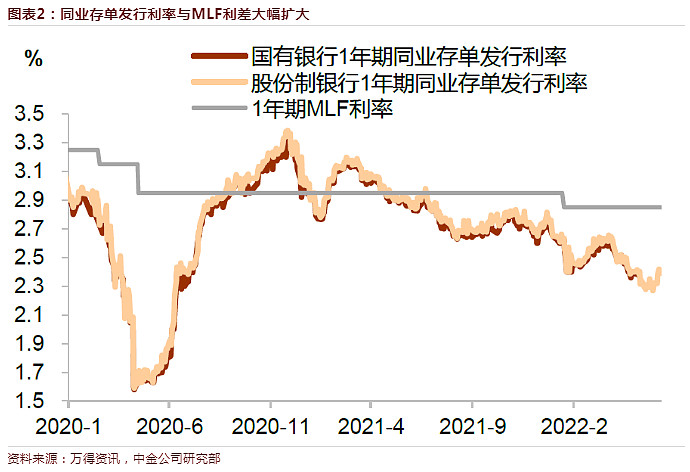

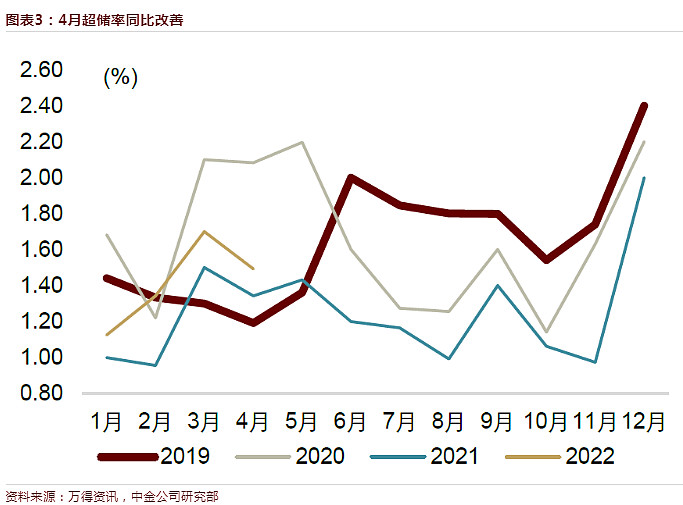

► 超储率较高、短端利率下行反映市场资金已偏宽松。 短期资金面维持宽松状态:1)1月期和1年期国债收益率自5月初一度下行30bp和12bp至1.23%和1.92%的低点,已降至2020年6月来最低;2)5月底R007和DR007维持在1.8%和1.6%左右的低位(图表1),大幅低于过去3年同期值2.86%和2.54%,且DR007与7天OMO利率之间的利差一度低至-56bp,刷新2020年12月以来的新低,全月偏离值平均高达-47bp。3)5月底1年期国有行同业存单降至2.27%(图表2),与1年期MLF之差扩至近-58bp,继续刷新2020年下半年以来最大值。4)4月末超储率1.5%(图表3),同比上升0.2ppt,亦反映资金充裕。

资料来源:万得资讯,中金公司研究部

► 上缴利润和留抵退税进一步呵护资金面。1)央行继续上缴利润。5月10日央行在发布会上提到,2022年以来,已累计上缴结存利润8000亿元,全年上缴利润有望超1.1万亿元。2)留抵退税加快,力度加大。5月17日财政部再发公告,要求进一步加快留抵退税[1]。5月23日国常会新增退税1400亿元,缓交社保3200亿元。今年4月至5月31日,已退还留抵税额约1.34万亿元。4月央行资产负债表中,对其他存款性公司债权减去政府存款环比下降1.0万亿元,超过过去3年季节性平均降幅的5995亿元。4月政府存款环比增加1327亿元,低于过去3年季节性均值4410亿元。

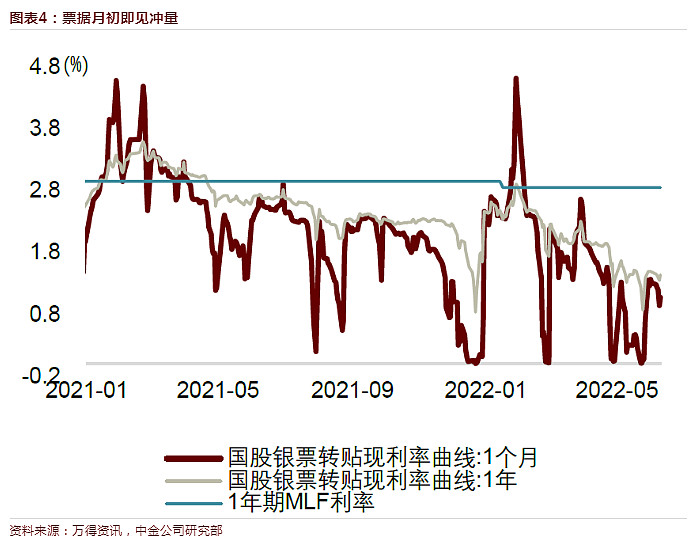

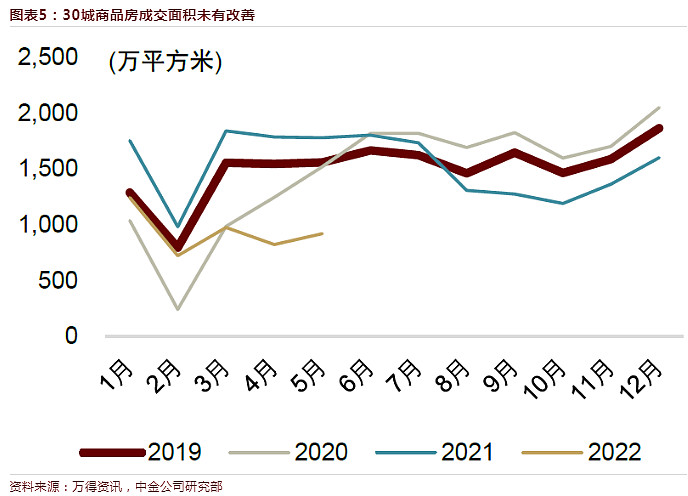

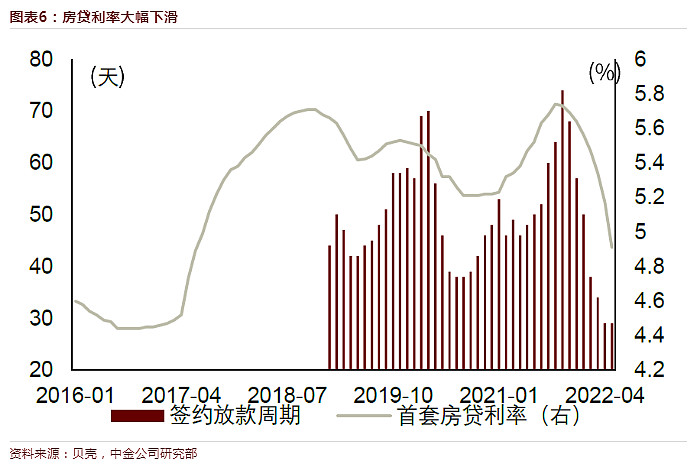

信贷需求疲弱造成流动性集中在金融体系。5月票据两度冲量、楼市持续疲弱凸显实体需求仍然不足。1)票据利率在上旬下旬均大幅下行,月内两度冲量或表明信贷需求疲弱。今年以来票据利率在跨月之后都会明显上行,但1M国股转贴利率仅在5月最初上行至1.32%,随后一路下行,并在11日已降至0.3%(图表4),下降节奏明显更快。月中反弹后,23日又快速降至0.01%。5月10日后,票据利率与DR007之间就持续倒挂,5月贷款同比多增,但结构以短贷票据为主,反映内生需求不足,政策乘数低。而5月16号央行等量续作MLF,继续维持流动性宽松。2)房地产贷款仍低迷。5月30城商品房成交面积同比降幅从4月的-54%仅小幅收窄至-48%,百城土地成交建面同比降幅从4月-31%进一步扩大至-57%(图表5),居民中长期贷款同比少增3379亿元。而稳楼市政策继续加码,随着5月20日5年期LPR下调15bp至4.45%,叠加房贷下限下调20bp,5月全国103城首套房贷利率也较上月回落26bp至4.91%(图表6),单月降幅再创2019年以来最大值,较去年9月高点下降83bp;平均放款周期为29天,达到自数据公布以来的最小值。

内部疫情影响,外部约束减弱,长端利率下行,但曲线仍陡峭

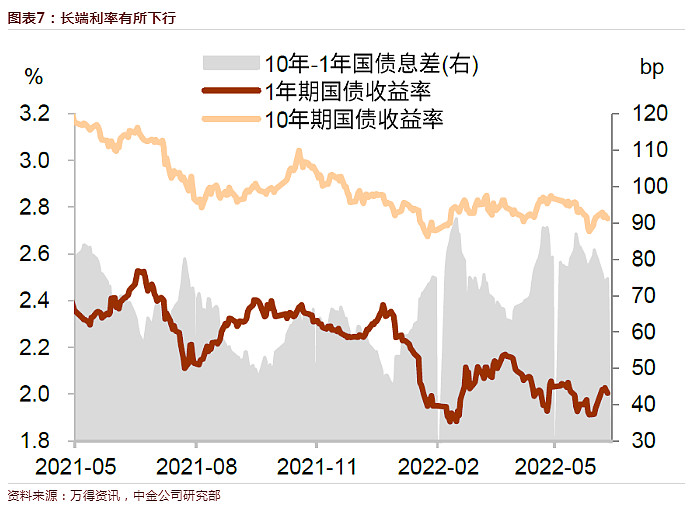

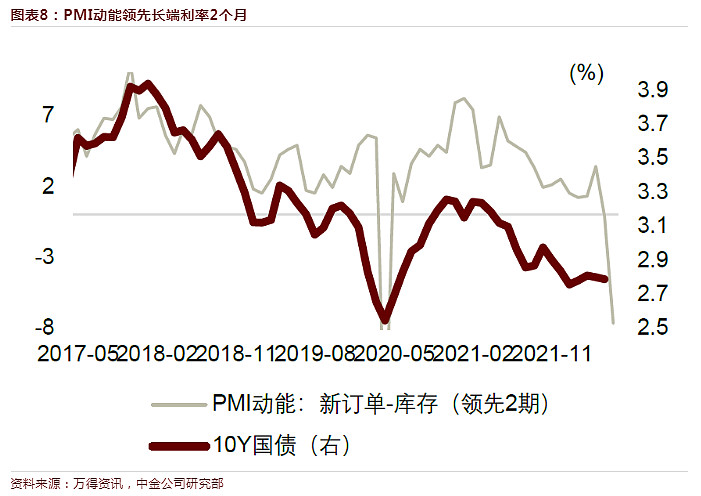

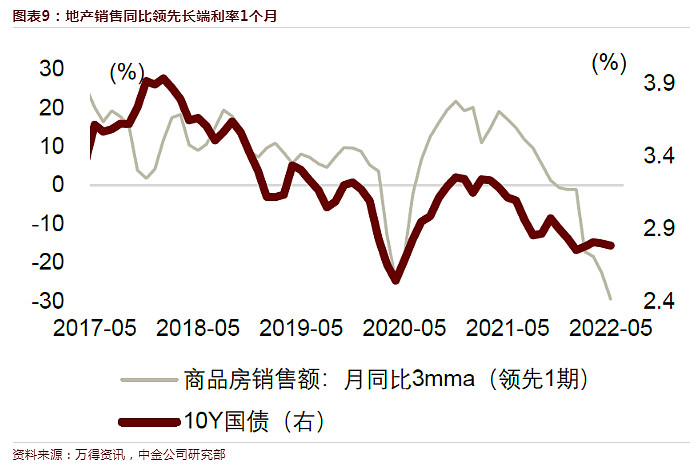

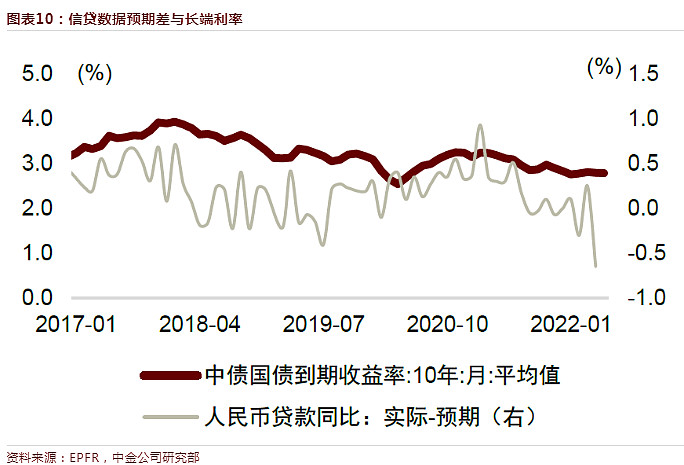

内部看,经济承压、信贷疲软,长端利率下行(图表7)。从历史看,长端利率与基本面走势高度相关,PMI动能指数(定义为PMI新订单指数减去PMI库存指数,图表8)和商品房月销售额同比(图表9)往往领先长端利率1-2个月。受疫情影响,4-5月的PMI动能指数分别录得-7.7和-1.1,较3月值-0.1大幅下滑,表明基本面承压。房地产销售持续低迷,驱动长端利率向下。从历史看,人民币贷款同比的预期差与长端利率高度相关(图表10),5月13日金融数据弱于预期,长端利率下行速度加快,在27日一度降至2.70%,较4月29日2.85%的高点下行了15bp。

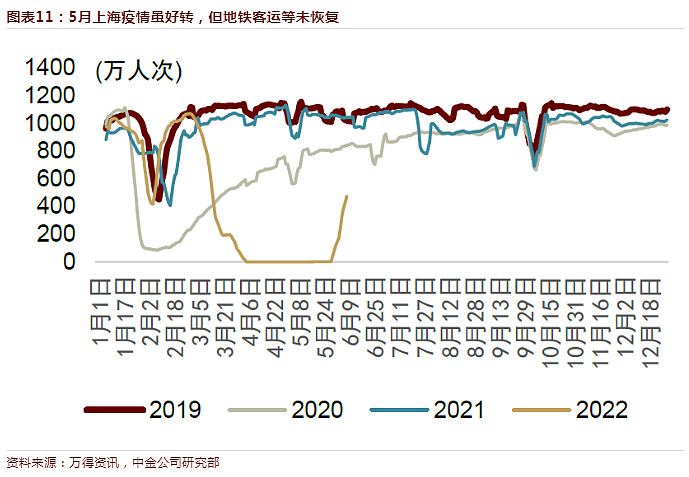

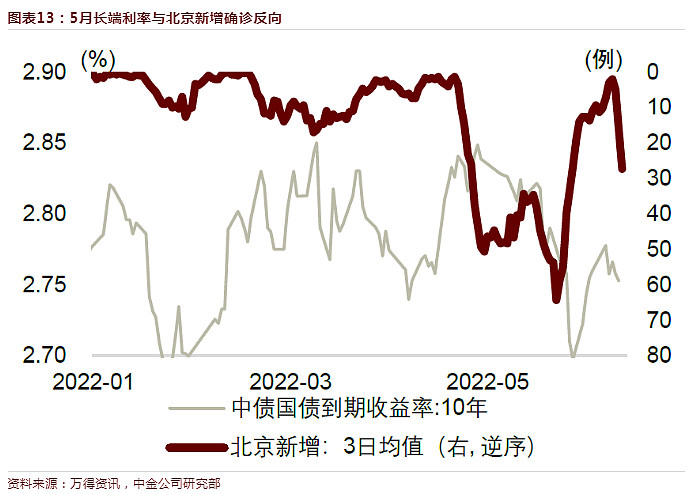

疫情管控是近期长端利率的重要影响因素。4月中以来,除上海外全国疫情明显好转,每日新增确诊人数基本在300人以内。但5月后,北京疫情再起波澜,上海6月6日才开启复工复市(图表11),5月长端利率的下滑走势与北京新增确诊走势一致(图表13)。且5月全国管控指数较4月未有下降,依然维持79.2的高位(图表12)。5月27日后,复工复产出现明确信号[2],经济修复的预期强化,长端利率从27日的2.70%反弹至当前的2.76%。5月27日上海发出更进一步恢复经济的信号,26日北京卫健委也明确疫情范围明显缩小[3];30日上海发布加快经济恢复和重振行动方案[4];31日PMI回升幅度超预期。

外部看,中美负利差收窄,人民币汇率趋稳,制约长端利率下行的外部约束趋缓。5月以来,中美10Y期负利差从月初的22bp收窄至月底的11bp,多方面有利因素支撑人民币汇率在6.7左右窄幅波动(图表15),长端利率下行的外部约束缓解。1)资本项目方面,5月全球资金净流入中国股市,北向净流入扩大至168.7亿元(前值63亿元,图表16),IIF统计的中国股市净流入25.4亿美元(前值9.5亿美元)。EPFR显示5月AB股净流出13.3亿美元(前值49.4亿美元)。其中受5年期LPR超预期调整影响,5月20日北向资金单日流入142亿元,刷新今年单日新高,人民币汇率亦受提振。2)经常项目方面,5月PMI新出口订单环比+4.6ppt至46.2%,5月出口同比+16.9%(4月为+3.9%),贸易顺差进一步扩大至788亿美元。

收益率曲线依然陡峭,机构谨慎拉久期,月中或有加杠杆。长端利率降幅不及短端,10Y-1Y国债利差从5月初的79bp小幅扩大至月底的81bp,期限利差处于偏高位置。中长期纯债基金久期中位数在5月17日前保持在3年左右的高位(图表17),由于16日后长端利率下行加速,此后机构对拉久期较为谨慎,月底久期降至2.44年。银行间质押式回购成交额同比增长48.6%,超过去3年季节性均值11%(图表18),达日均5.56万亿元(前值4.94万亿元)的高水平。整体而言,资金面宽松背景下,机构或仍保持了加杠杆意愿。

短期资金面或维系宽松,但警惕空转套利

往前看,利率受三个维度的因素影响,经济周期(增长、通胀)、金融周期(楼市、信用风险)、外部约束。1)从经济周期两因素看,5月PMI反弹,疫后经济已现复苏迹象,但信贷结构仍不佳,端午假期旅游收入同比仅较“五一”小幅改善,短期资金面或继续维系宽松;疫后CPI或温和修复,但高基数下PPI同比继续回落,通胀可控,或难成宽松掣肘。2)从金融周期两因素看,楼市方面,6月上旬30城商品房销售和百城住宅土地成交面积仍有50%和76%的降幅(5月分别为-48%和-75%),供给端房企去杠杆下,房企拿地和投资复苏或较慢;信用风险仍待释放,6-8月信用债特别是房企债到期高峰,信用利差或将边际走高,仍需宽松流动性呵护市场情绪。但如果流动性集中在资金市场并造成空转套利,资金面或有收紧可能。3)外部约束看,美元和美债利率在更激进的紧缩和衰退风险间徘徊,但随着疫情消退,人民币汇率贬值压力或减轻,降低外部约束。

短期政府债扰动或对资金面影响小。虽然6月政府债净融资上升(预计达1.1万亿元),但对资金面的影响或可控,从今年4-5月和2020年4月的经验看,政府债发行期间央行会通过多手段呵护市场流动性,资金面并未有收紧压力(图表20-21)。且6月是财政支出大月,过去4年月均财政收支-9723亿元(图表22)。较高的财政支出,加上剩下的3000亿元留抵退税和3000亿元利润上缴,将在短期维持资金面宽松。

总体看,近月资金面维持宽松的几率偏高、短端利率或在低位徘徊,但需关注是否再度造成票据空转套利或者债市杠杆大增,或带来流动性收紧或利率波动加大。随着疫后经济复苏,短端利率或逐步向政策利率回归,长端利率或亦将前低后高。