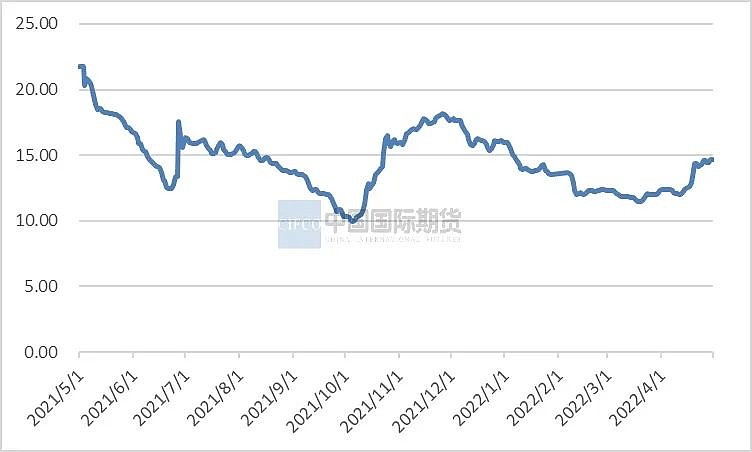

4月生猪期货先抑后扬,前两周主要维持震荡,18日出现跳开增仓上涨,重心逐步上移。虽然在月底公布了新的交割库后,南方交割库升水对盘面有短暂压制,但之后继续恢复上涨。由于现货大幅走强,现货价格反映的产能去化程度强于预期,市场对于基本面供需预期有所调整。

图1:生猪主力合约

资料来源:文华财经、中期研究院

4月中旬开始,猪价开始快速上涨,最高价14.71元/公斤,最低价12.02元/公斤。地区最高的是广东,最高达到16元/公斤。本轮涨价更多是受到分区调运管控的影响,两广地区率先涨价,周边地区跟涨,北方地区也跟涨。此轮上涨基础并非完全是基本面改善,因此后期不排除出现回调情况。

图2:生猪现货价格

资料来源:涌益咨询、中期研究院

二、基本面分析

(一)供给方面

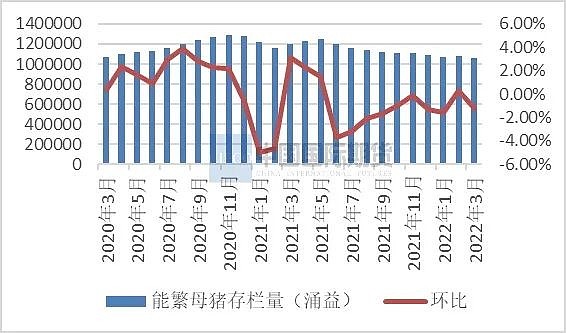

1、能繁母猪存栏量

根据农业农村部数据,3月全国能繁母猪存栏量4185万头,较前一个月下降1.9%,处于正常保有量范围。第三方数据(涌益)显示3月份样本点能繁母猪环比下降1.23%。能繁母猪推导的出栏猪高峰约在4-5月,虽然有疫情管控、调运限制等因素影响出栏节奏,各地区各规模猪场产能去化情况也不同,但整体来看能繁母猪去化基本落实,结合二元替代三元生产效率的提升,出栏量预计会持续下降。

图3:能繁母猪存栏量

资料来源:农业农村部、涌益咨询、中期研究院

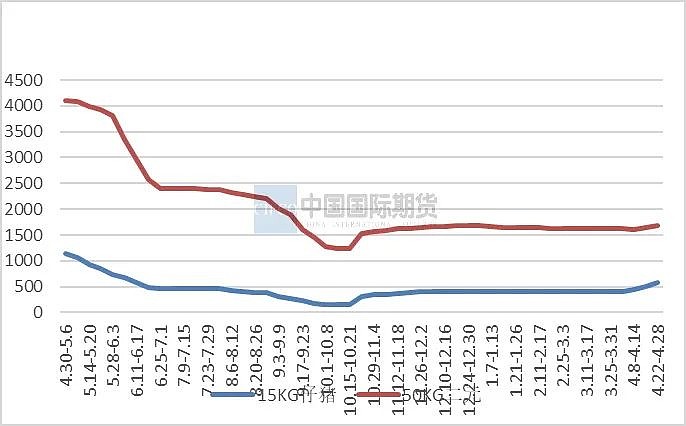

2、补栏情况

4月外三元仔猪出栏均价为484.75元/头,较3月涨80.25元,月底仔猪均价578元;二元母猪市场销售均价为1635.75元/头,较3月微涨6.25元,月底母猪均价1674元。仔猪价格上涨较明显,一方面由于前期能繁母猪去化导致所产出仔猪下降,另一方面由于市场对下半年行情较有信心,仔猪补栏较多,截至月底,部分地区仔猪售价甚至接近700元。相比仔猪补栏积极性较高,后备母猪补栏相对不温不火,主要由于疫情扰动、防疫压力、资金回拢速度等方面考虑,补栏后备母猪风险较大,因此市场多处于观望状态。

图4:仔猪、二元母猪价格

资料来源:涌益咨询、中期研究院

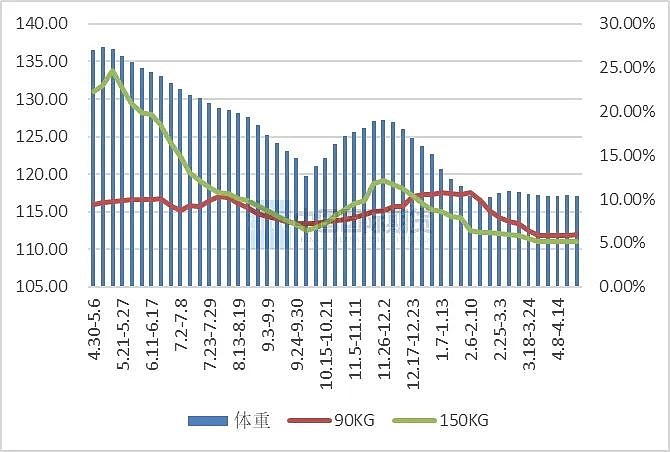

3、出栏体重

4月全国出栏平均体重维持在117公斤左右,较3月略降,150公斤以上出栏约占5.80%,与3月基本持平,养殖端主动压栏现象较少,基本上顺势出货;90公斤以下出栏猪占比下降,主要由于天气转暖,非瘟等猪病发病率降低。随着后期天气转热,市场对肥猪需求减少,预计生猪出栏体重会继续下调。

图5:出栏体重

资料来源:涌益咨询、中期研究院

(二)需求方面

1、生猪屠企屠宰量

4月样本屠宰企业日均屠宰量在117869头,上半月屠宰表现较好,主要由于有清明节日提振以及备货需求,但后半月随着多地疫情管控等因素,屠宰企业停工停产,屠企屠宰量下降较为明显。

图6:屠企屠宰量

资料来源:涌益咨询、中期研究院

2、猪肉需求情况

4月全国猪肉价格随毛猪价格上涨,均价为17.87元/公斤,较3月上涨11.63%。毛猪价格大涨带动白条价格上涨,但由于价格上涨过快,终端需求被抑制,加上疫情管控集中餐饮业受限,白条上涨上方压力较大。

图7:猪肉价格

资料来源:涌益咨询、中期研究院

3、冻品库容

4月冻品库存回升,冻品零星入库,主要是下游走货受限滞纳的鲜销品转化的冻肉,这一部分目前体量不大,但如果持续增加,有可能会对下半年猪价造成抑制。

图8:冻品库容

资料来源:涌益咨询、中期研究院

(三)成本和利润

不同规模自繁自养猪场成本不同,规模越大均摊的各项费用越高成本越高,目前自繁自养成本约在15-16元/公斤;外购仔猪由于对应采购仔猪时价格较低,成本在13.5元/公斤左右。养殖利润方面,自繁自养还处于亏损状态,但亏损情况得到很大改善,平均一头猪亏损在145元左右;外购仔猪由于毛猪价格上涨,已经出现盈利。

图9:养殖利润

资料来源:涌益咨询、中期研究院

来源:中国国际期货