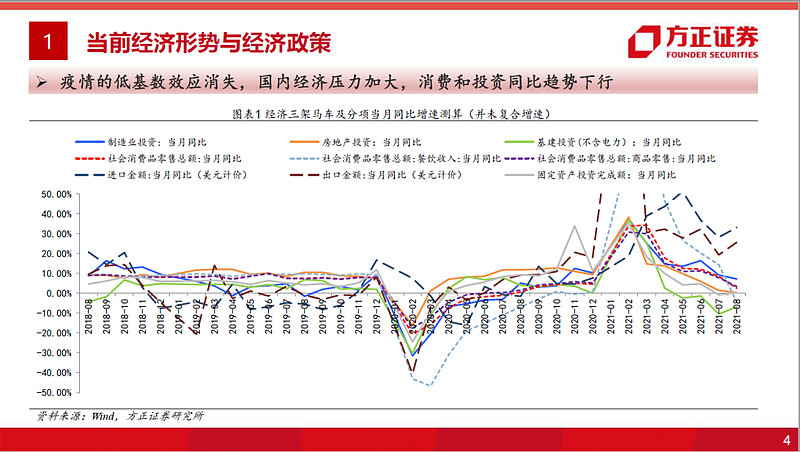

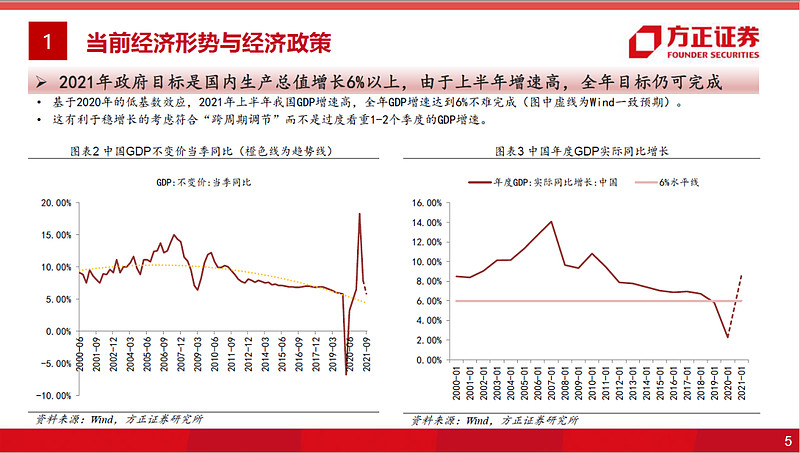

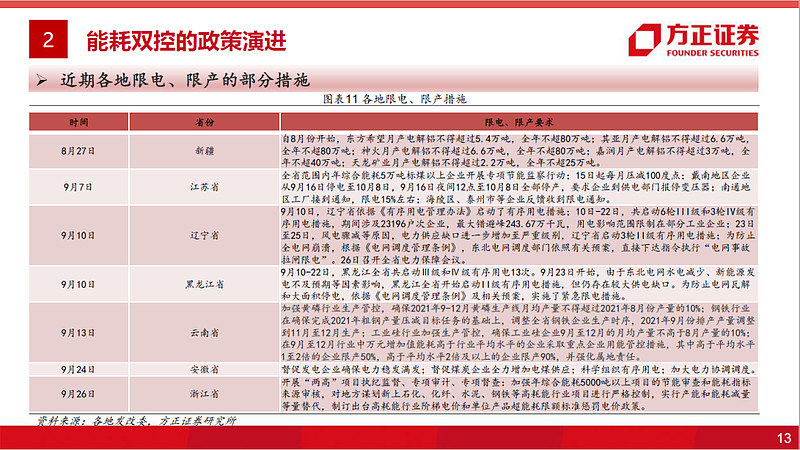

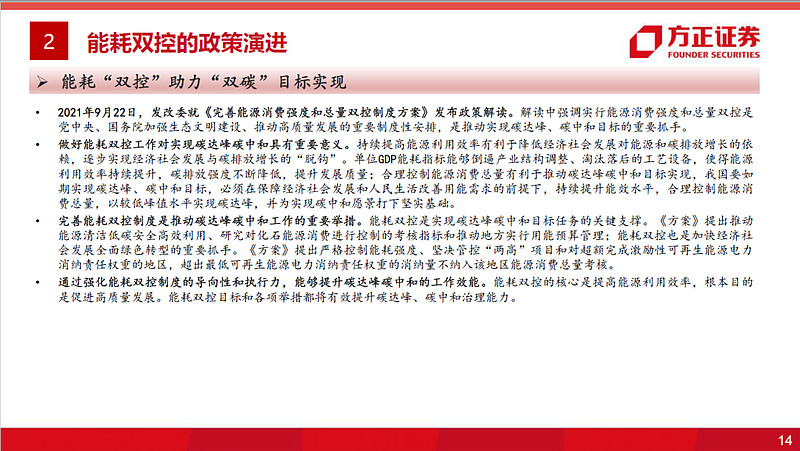

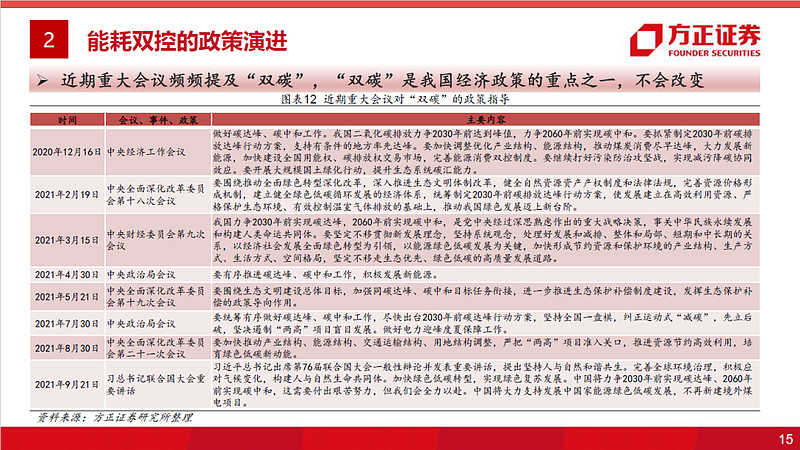

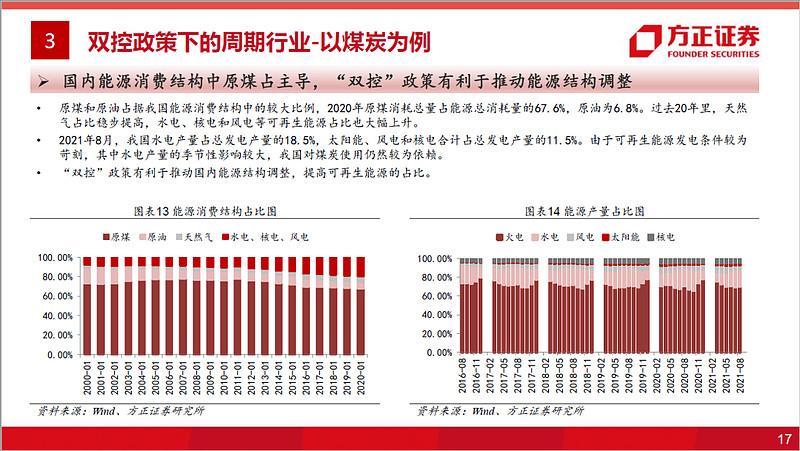

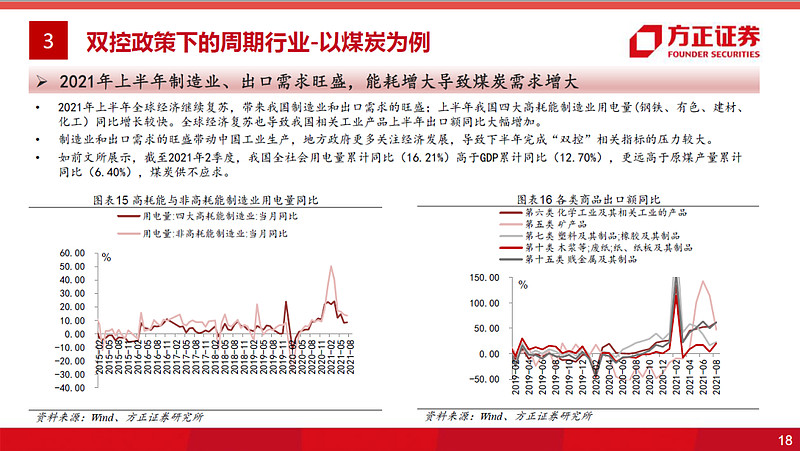

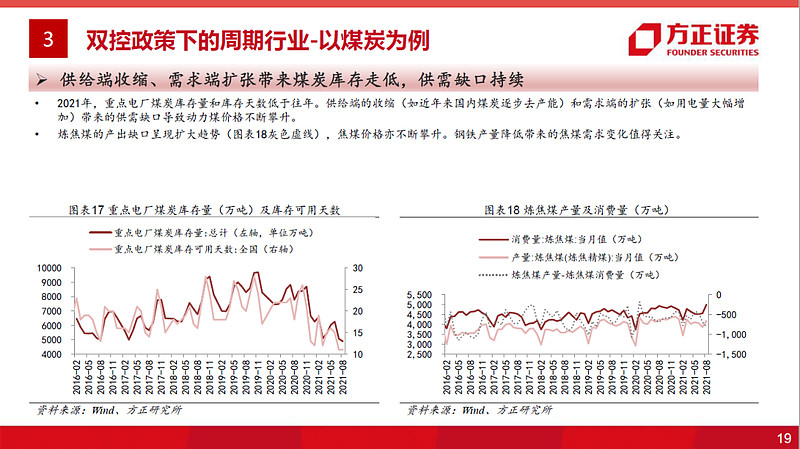

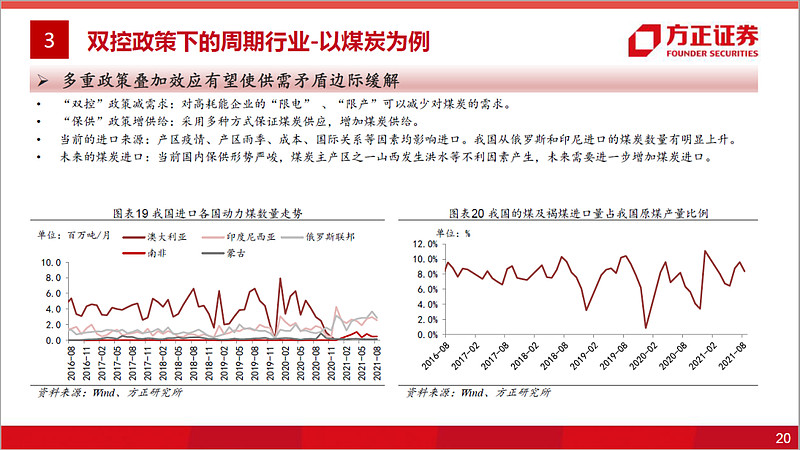

摘要:周期股的走势是市场关注的焦点,本报告有如下结论:第一,目前国内经济下行压力较大,但是基于上半年的GDP增速较高,全年6%的GDP增速目标仍可完成,宏观政策更加注重跨周期调节,短期来看货币政策空间有限,不存在降息的可能,财政政策方面专项债需要时间以形成实物工作量。第二,我国部分省区因上半年能耗双控目标完成情况被列为一级预警,出台政策令高耗能企业有序停产、限产降低能耗。能耗双控有利于双碳目标的实现,而双碳是我国经济政策的重点之一,不会改变。第三,我国能源消费结构中煤炭仍然占主导地位(2020年占比约为2/3),2021年制造业、出口需求旺盛,能耗增大,煤炭需求增加,而煤炭供给受到近年来产能逐步压降、对部分国家的进口减少等因素收缩,供不应求导致煤炭价格大涨。双控是为了煤炭尽早碳达峰,但用电增加却推高了煤炭价格。国家出台保供措施,但山西洪水等因素增加了保供压力,我国应增加煤炭进口。第四,对周期股的股价而言,短期看供需(景气)和三季报支撑、中期看经济(GDP增速)和四季报预期、长期看政策(双碳)促使行业分化。短期而言,周期股尽管本身就是低估值板块,但是如果部分周期行业高景气至少保证三季报亮眼、其他热门行业估值偏高、国庆节前周期股恐慌杀跌、全球能源不断涨价四大因素共同作用,高景气的周期股依然能够产生反弹。中期来看,供需双弱背景下的宏观经济下行压力如果没有得到缓解,房地产低迷叠加限产限电继续影响制造业生产、出口,则将导致周期股在反弹后下跌。对部分周期股而言,也要考虑2021年的业绩高基数效应导致2022年的业绩增速读数受限。长期来看,双碳政策在长期将导致周期股的分化,双碳代表了长期政策趋势,将改变能源和产业结构,只不过在过渡期内传统能源依然扮演重要的角色,可能因各种因素面临紧缺局面。

风险提示:新冠变种病毒防控形势超预期;中国宏观经济下行超预期;中国宏观经济政策释放力度或时机不及预期;大宗商品价格波动超预期;海外能源紧缺导致中国能源进口不及预期;影响资源开采及运输的气候条件等不可抗力超预期。

以上为报告部分内容,完整报告请查看《周期行业专题:经济形势、能耗双控与周期股的未来》。

文章来源:方正证券

风险提示:任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。货币基金投资不等同于银行存款,不保证一定盈利,也不保证最低收益。免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。