觉得我在吹票的朋友,请忽视这篇文章。

2023年,储能业务大概率成为亿纬锂能的最主要业务超过动力电池业务。

2023年动力电池大概出货超过30GWh(20Gwh三元电池,10Gwh铁锂电池)左右, 储能电池也会超过30GWh左右。因为储能电芯比动力电芯贵一些,储能业务会超过动力电池业务,变成最主要的业务。

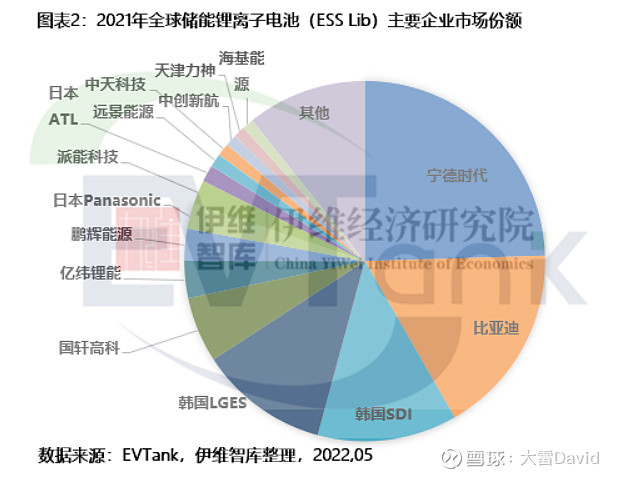

2021年全球储能出货量是66.3GWh,亿纬储能出货大概是2Gwh,排在第六,前五名分别是宁德时代,三星SDI,比亚迪,国轩高科。

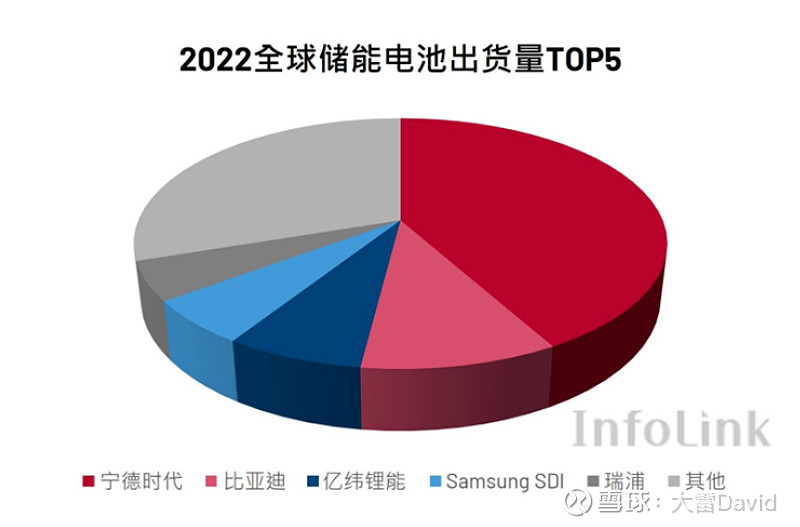

2022年全球储能出货量是142.7 GWh,亿纬储能出货大概是11Gwh,排在第三,前二名分别是宁德时代,比亚迪。 亿纬出货和排名都突飞猛进。

2023年呢? 亿纬出货量大概是30Gwh,前面只剩下宁德时代。2024年/2025年,亿纬的大铁锂560Ah电池大规模出货,同宁德的距离会更接近,同后面的竞争对手会越来越远。宁德时代和亿纬锂能大概率变成这个行业的双寡头。

下面简单估计一下2023年收入和利润。

储能电芯价格是大概9.6亿元/GWh,三元动力电芯价格是大概9.2亿元/GWh,铁锂电芯价格大概是8.25亿元/GWh。

那么可以推算出今年电芯的营业收入

动力电芯营业收入 = 20 × 9.25 + 10 × 8.25=267.5亿元, 利润=267.5×5% = 13.3亿元

储能电芯营业收入 = 30×9.6 = 288亿元,利润=288×8% = 23亿元

并且,储能业务还有系统业务,不仅仅是电芯业务。这里暂不讨论。储能业务超过动力电池业务是必然的。储能业务利润率(大概8%)也高于动力电池(大概5%)。

亿纬的小圆柱电池的出货量大概是15亿颗,单价大概10元/颗,利润大概1元/颗。 小圆柱的营业收入 = 15 × 10 = 150亿,利润=15×1 = 15亿。

传统电池业务保持不变,营业收入大概20亿左右,利润4亿左右。

这样子,可以大概估计2023年的业绩

营业收入 = 267.5 + 288 + 150 + 20 = 725.5亿

本部利润 = 13.3 + 23 + 15 + 4 = 55.3亿

投资收益15亿,

总利润大概是70.3亿

这个计算简单粗暴,同实际情况不会差别太多。

欢迎大家拍砖