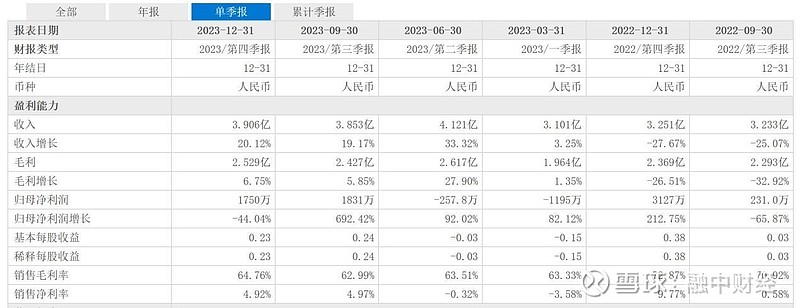

近日,新氧发布的2023年以及2023年第四季度业绩报告显示,该公司2023年第四季度总收入为3.91亿元,相比之下2022年同期为3.25亿元;归母净利1750万,同比下滑44.04%。2023年全年总收入为14.98亿元,较上年的12.58亿元增长19.1%;归母净利2128万元,同比增长132.46%。

在2023年以前,新氧面对行业较大的挑战,在很长一段时间里采取了降本增效的策略,但从2023年Q2开始,其运营费用出现同比增长态势。

2024年,新氧宣布了新的战略布局。同时需要看到的是,整个医美行业的监管在趋严。阿里巴巴、美团、京东、字节跳动等互联网平台纷纷通过自建或者投资的方式入局互联网医美市场。

降本增效不再是新氧的主旋律

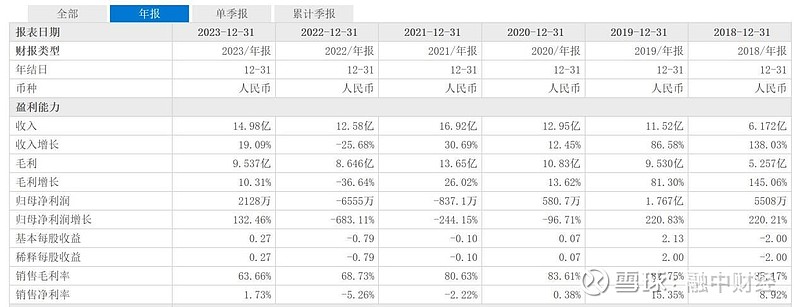

新氧在2021年与2022年均处于亏损状态,分别实现归母净亏损837.1万元与6555万元,2023年初,其亏损状况还是存在,2023年第一季度、第二季度新氧单季归母净亏达到1195万元、257.8万元。

在2023年一季度之前,新氧面对业绩亏损并没有坐以待毙,降本增效在那个时期成为新氧运营中的主旋律,反映在业绩层面便是其运营费用的大幅下滑。

2022年新氧运营费用同比大幅减少30.8%。2023年Q1运营费用共计2.298亿元,同比减少15.4%,销售和营销、一般和行政以及研发三大费用均呈现下滑趋势。

而关于降本增效,新氧那时也很坦诚的在Q1财报中表示,在艰难的运营环境中,去年在基础设施能力和服务扩张方面的投资开始产生回报。展望未来,将继续谨慎地管理成本。

2023年7月,该公司曾陷入裁员风波。彼时官方回应称,有关大规模裁员及清空工位传闻多为不实信息。而在回应中,新氧也表示,面向未来,还将持续管理及优化业务流程,业务运营及发展上也更注重效率优先。

而降本增效确实给新氧带来了曙光,在2022年收入连续四个季度呈现下滑状况的情况下,2023年初新氧的营收终于迎来了上涨,而归母净亏损也呈现收窄迹象。

2023年第二季度开始,新氧的运营费用开始呈现出增长态势,Q2、Q3、Q4的增幅分别为14.5%、3.4%、21.3%。在第四季度,其归母净利润再次出现同比下滑。

图片来源:东方财富截图

值得注意的是,新氧在2019年5月上市时发行价为13.8美元/股,目前其股价在1美元/股左右徘徊,已经长时间处于破发状态。而新氧预计2024年Q1总收入将在2.9亿元-3.1亿元之间,同比变动-6.5%-0.0%。

图片来源:雪球截图

新的战略布局

作为一家互联网医美平台,新氧连接着产业链的上游与下游,既是上游的机构与医院的展示平台,又连接下游患者的预订与服务。

财报数据可以看出,早期新氧的业务主要源于两大部分,信息服务和其他以及预订服务。在古早的2016年,新氧的信息服务业务营收占据营收总额的近60%,而预订服务则占近40%。

时至今日,新氧业务比例发生了不小的变化。以2023年度营收构成来看,信息服务与其他的营收比例占到了71%,但预订服务却不到7%,而设备销售和维修服务的营收,已超过预订服务的3倍。

与此同时,新氧也在不断尝试开拓新的业务以多元化发展。从医美激光器械到独家代理玻尿酸,新氧的布局不断向产业链中上游延伸。

2021年6月,新氧以7.91亿元收购奇致激光的控股权,进军医美器械领域。奇致激光发布的业绩报告显示,2023年该公司营收为2.69亿元,同比微增9.64%,归母净利润为5424.26万元,同比增长34.85%。

而在并购奇致激光后,新氧在医美上游供应链再攻下一城。2022年5月,新氧宣布独家代理玻尿酸独角兽产品爱拉丝提,并发起了“百家首发共生计划”。但新氧目前仍需要思考的是,如何在竞争激烈的玻尿酸市场中寻求破局之道。

今年1月,在第九届新氧亚太医美行业盛典上,新氧集团董事长兼CEO金星官宣新氧2024年战略布局:围绕医美用户差异化需求,新氧高定、新氧优享、新氧臻品三大战略业务升级,全方位赋能医美机构价值提升,助力机构走出价格战泥潭,打出差异化,塑造自身竞争力。

在金星看来,专注于为高端用户提供优质服务和产品的差异化战略将成为保持未来继续稳定增长的关键。

医美走向合规化,新氧走向下一个十年

2023年是新氧创立的第十年,而这十年,也是医美行业的黄金十年。十年间,医美行业从一个野蛮生长的时代,开始迈向一个更理性、更有序、更合规的全新时代。

根据德勤和艾尔建美学联合发布的《中国医美行业2023年度洞悉报告》显示,中国医美市场正迎来快速增长的机遇,受益于民众日益增长的“求美”需求,预计市场规模将在2023年突破2000亿元大关。

但在过去很长一段时间,医美黑产的发展也滋生了整个行业的乱象。据上海市消保委微信公众号消息,2023年,上海市消保委共受理消费者投诉41万余件。

近年来,国内多地出台相关政策,持续加大对医美行业的监管和执法力度。2023年初,最高人民检察院发布了《关于督促强化医美广告监管的工作指示》,紧接着,5月份国家市场监管总局携手其他11个部门联合发布了《关于深化医疗美容行业工作指导意见》,明确规定医疗美容服务本质上属于医疗服务范畴,进一步加强医美行业监管。

这些政策的核心,在于引导医美行业回归医疗本质,严格遵守卫生健康行业的准入法律法规。而随着监管趋严,医美机构获客难度与成本也逐渐增加,对广告投放更加谨慎。

在这个过程中,新氧尽管也为合规化运营耗费了很大的精力的,但依然有不合规现象出现。根据黑猫投诉数据显示,有关新氧的投诉有1200余条,涉及产品未达效果、虚假宣传、医美项目不合规等问题。

另一方面,值得注意的是,互联网医美赛道不仅有新氧、更美、美呗、悦美等行业垂直“玩家”,阿里巴巴、美团、京东、字节跳动等互联网平台纷纷通过自建或者投资的方式入局互联网医美市场。

早在2018年,美团便将医美业务升级为独立业务部;次年,阿里健康联合众多医美行业品牌、医疗机构和服务商,发布了天猫医美“焕新计划”……综合性电商平台的流量与用户优势也将挤压新氧的利润空间,新氧在向产业互联网平台转型的路上还有诸多变数。