“去教育企业吧。”

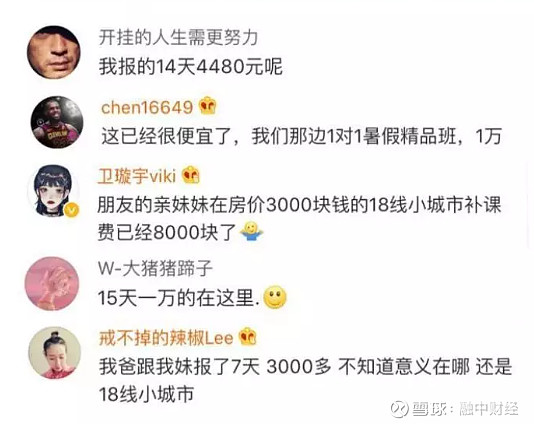

在互联网行业从业多年的路正先告诉身边正准备离职的同事。“大环境不好,但是教育是朝阳行业。又是刚需,现金流又好,挣得也多。”两月前,路正先的邻居李亚里12岁的女儿参加了美国游学,13天的时间,李亚里支付了3万多元人民币的费用。“别的孩子都去,你不去?”

家长间流传着一个笑话“中产到破产之间只有一个暑假。”在对子女培养上,中国家长从来不惜重金。一家成立3年的营地教育机构创始人告诉融中财经,今年他们为期一周的夏令营已经招收了4000人,而这个数字在2017年只有1000人。而在价格方面,也从2017年的6800元上涨到9800元。

尽管每年费用不断上涨,但家长们依旧愿意买单。“我们的复购率很高。”

暑期经济,指的是在6-9月中小学生放暑假期间的消费市场。不止步于学科培训,教育领域在暑期花样很多,营地教育、游学、各类运动培训。暑假,成了拉动下半年个体消费的第一个小引擎,而学生理所当然成为此次消费的主力军。

从消费端看,市场似乎繁荣热闹。从资本端看,却又是另外一种闲愁。

2019年上半年,教育行业已披露的融资总额为103亿元,是2017、2018全年的三分之一,每月融资数普遍低于往年同期,整体投融热度正在下降。

一半海水、一半火焰,教育行业自2018年多个政策下发后,进入了一、二级市场最艰难的时刻。

教育行业冰火两重天:消费很热 投融资很冷

家长一掷千金,这不是暑期培训的个案。近日,一项围绕“孩子暑期教育情况”的调查显示,86.31%的家长倾向于选择“价格更高,但教学质量等方面更好”的课程。除了初三、高三生的补习课程,幼儿兴趣教育越来越多的被家长选择。

为了迎合市场新需求,各路商家使出浑身解数,玩出不少新花样,力求分享暑期经济这个“蛋糕”更大份额,不少购物中心都将商场变成了“游乐园”。只要有空白区域,就可以学轮滑、跳芭蕾,还有健身房、羽毛球馆等运动场馆也成为学生们的“大本营”。

“月薪三万,还是撑不起孩子的一个暑假”成为一二线城市家长的负担。即便如此,还是有大批家长仍然愿意为此买单,不少热门机构的辅导班、爱好班甚至需要提前两个月预定。7000元的培训班需要靠抢,3-5万的暑期游学费用也是屡见不鲜。

翻开繁荣教育消费的B面,一级市场上,教育行业上半年遭受冷遇。

数据来源:华夏桃李

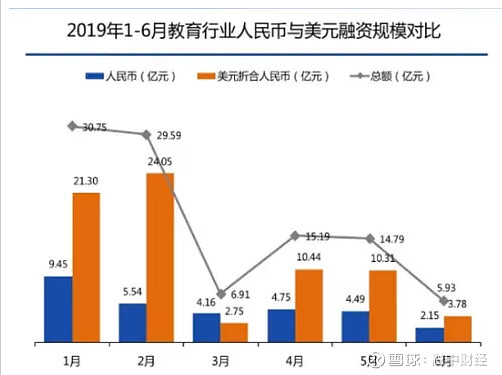

华夏桃李数据显示,2019上半年,教育行业披露融资事件共167起,相较于2018年上半年披露的300起,几近腰斩。

截止2019年6月30日,教育领域私募股权市场投资数量约为2017-2018全年总数的三分之一,热度正在下降。从每月融资数量看,也普遍低于同期。

将投资数量再往回倒7年。2012年,教育领域的投资数量为55起,2013-2016年分别为102、268、489、357起。而自2017年开始,教育领域一级市场投资再次火热起来,达到532起,2018年为538起。

仅仅从数量看,就可一览教育行业被资本重视的程度。经历了2017年下半年到2018年上半年教育行业投融资的热闹后,从去年下半年开始,资本趋于理性。

教育企业扎堆港股上市 美元基金反超人民币基金

教育行业除了投资热度正在降温,人民币基金在其中的活跃度也再减弱,相比之前,战略投资者和美元基金的表现更为亮眼。

从目前已披露的融资看,大额单笔融资主要由美元基金完成。如今年1月,人民币基金投资总额为9.45亿元,而美元基金则为21.3亿元,为人民币基金的2倍有余。2月份,美元基金仍占据主导地位,投资额为24亿元,人民币基金投资额则继续下滑至5.54亿。

图片来源:华夏桃李

美元基金的在一级市场的反超,已经传到至二级市场。上半年教育企业更加集中的在港股、美股上市。不完全统计,上半年共有9家教育企业完成上市,其中上市地在香港的有6家,分别为银杏教育、科培教育、新东方在线、中国东方教育、嘉鸿教育和思考乐教育。选在美国上市的有两家为华富教育和跟谁学。

在境内上市的只有从事教育信息化的鸿合科技一家。

公司

细分领域

上市地

上市日期

市值(亿元)

银杏教育民办高校香港2019-1-188.0CNY

科培教育民办高校香港2019-1-2563.9CNY

新东方在线职业教育香港2019-3-2875.5CNY

中国东方教育职业教育香港2019-6-12213CNY

嘉鸿教育民办高校香港2019-6-1822.9CNY

思考乐教育K12香港2019-6-2117.7CNY

华富教育职业教育美国2019-4-301.0CNY

跟谁学K12美国2019-6-6174CNY

鸿合科技教育信息化境内2019-5-2380.7CNY

融中财经制图

教育股扎堆香港上市,但事实上,港股教育公司2018年财年平均动态PE为30.7倍,美股为42.2倍,A股则为34倍。相比之下,港股教育公司PE倍数不仅明显低于美股市场中的教育中概股,还略逊于A股市场中的教育概念股。那为何企业仍会选择在香港上市?

综合来看,教育企业目前在A股上市障碍仍然较多,包括成本、上市条件、上市时间等都是主要原因。另外,还有很重要的一点是《民促法》颁布后,一些管理政策仍悬而未定,不少在港上市的教育企业并非独角兽,政策合规性有待商榷。更何况,2018年,教育行业颁布多项政策,在一定程度上制约了小部分细分行业登陆资本市场之路。

融中财经不完全统计,2018年教育行业出台了超过20项教育政府,从教育制度的优化完善、教师队伍建设改革、高素质人才培养计划,到学前教育深化改革、高等教育科技创新融合、职业教育校企合作开展等等。

在这其中,对于在线交易行业,分别在去年8月出台了《民促法实施条例送审稿》,要求区分在线教育的不同形态,并进行针对性管理。11月,又发布了《关于健全校外培训机构专项治理整改若干工作机制的通知》,要求强化在线培训监管,确保线上培训质量。

对于资本市场打击最大的还是《送审稿》。《送审稿》强调了对民办学校按照非营利性和营利性进行分类管理,同时规定实施集团化办学的,不得通过兼并收购、加盟连锁、协议控制等方式控制非营利性民办学校。

《送审稿》限制了对非营利性民办学校的兼并收购,这一规定对行业造成了深远的影响。民办教育集团主要依靠兼并收购学校迅速扩大自己的业务,新规的限制会直接影响到民办教育集团的扩张速度。对于已上市的教育公司,扩张速度的降低就意味着未来财务数据表现会不再那么亮眼。

自《送审稿》发布后,港股教育板块遭遇大幅下跌,截止去年年底,睿见教育、天立教育、希望集团股价下跌幅度均超过50%。

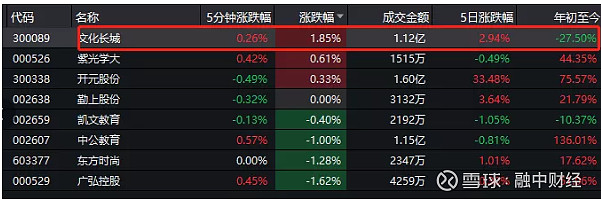

文化长城“领衔”A股最惨教育股

根据证监会的行业分类,目前A股共有7只教育股,他们分别是中公教育、紫光学大、昂立教育、开元股份、东方时尚、美吉姆、凯文教育、中国高科。

今年上半年这7家公司共实现营收82.36亿元,去年同期为67.47亿元,同比增长22.07%;实现净利润77.48亿元,去年同期为30.46亿元,同比增长154.10%。

从2019年上半年业绩看,文化长城“领衔”成为上半年最惨教育股。

文化长城发布2019年半年度报告。报告期内,文化长城营收为1.51亿元,同比减少62.44%,净亏损为3133万元,较去年同期增加163.31%。文化长城在报告中表示,业绩下降的主要原因是公司业务发展低于预期,经营业绩下降,以及子公司翡翠教育失控,未将其纳入合并报表所致。根据深交所规定,若文化长城2019年度财务会计报告继续被出具“否定或者无法表示意见”的审计意见,可能将被暂停上市。

除了文化长城,凯文教育的亏损面也在持续扩大。半年报显示,2019年上半年,凯文教育实现营业收入1.53亿元,但对应的净利润为—5569.76万元,相较去年同期亏损进一步扩大。此前,凯文教育曾26亿押宝“国际教育”,不足三年半亏了3.35亿。

中公教育在上半年表现亮眼,根据2019年半年度报告显示,中公实现营业收入36.37亿元,同比增长48.79%;归属于上市公司股东的净利润4.93亿元,同比增长132.18%;归属于上市公司股东的扣除非经常性损益的净利润4.72亿元,同比增长138.76%。截止9月11日,中公教育市值超过976.92亿,已逼近千亿大关。

对比港股,在2019年上半年上市的教育股中,有涨近50%的中国科培,也有跌近一成的新东方在线。截至目前,6只准新股上市至今涨跌各有3只。

博骏教育2019中期报告显示,博骏教育半年营收1.683亿元,同比增长46.1%;毛利约0.43亿元,同比增长42%;但值得注意的是,经调整纯利0.10027亿元,同比降低28.1%。这不是博骏教育的首次下滑。

去年7月,博骏教育在港交所挂牌上市。挂牌首日,博骏教育报收2.87港元/股,大涨21.61%。然而,昙花一现后,第二天便逆市下挫,高位跳水,跌幅8.71%。

同年8月,司法部发布了《中华人民共和国民办教育促进法(修订草案)(送审稿)》对于社会资本并购非营利学校、集团化办学作出限制。2018年11月15日,《关于学前教育深化改革规范发展的若干意见》政策出台,对幼儿园资本化“说不”。

民办教育行业的惊人毛利率备受各界瞩目,特别是民办教育上市公司中包含着大量的非营利性机构,一直是行业诟病。多项政策出台,博骏净利润下滑,2018财年,博骏教育实现净利润1531万元,同比下降56.3%。

由于上市后多项政策调整,以及企业自身的业务规模变化,博骏教育股价整体处于不断下跌中。2019年4月中旬,博骏教育总市值仅为10.29亿港元,较发行价跌去了47.03%。而就在一个月前,博骏教育已经执行了多笔回购,但效果有限。

自2018年以来k12教培、幼儿教育迎来严监管,行业洗牌加速推进。根据民促法和最严“禁补令”要求,短期看,师资成本提升、经营效率降低、扩张速度或将放缓,短期内或承压;然而长期来看,市场更加规范带来的是龙头机构的市场份额进一步提升。

从一级市场角度看,细分行业中,素质教育、职业教育、教育信息化、K12赛道仍然是资本关注最集中的领域。2018年,《资管新规》靴子落地,受宏观经济和政策影响,私募股权市场两极分化明显,虽然教育行业投资热度整体下降,但仍出现了美联英语3亿人民币C轮融资、掌门1对13.5亿E轮融资、洋葱数学3亿人民币D轮融资等大额融资案例。也就是说,资金正在向头部企业集中。28分化、强者通吃效应更加明显。

从消费端看,更高的价格并没有阻止家长和学生的脚步,更好的教学内容、更新颖的模式、更高的质量,是消费者的选择标准。资本寒冬,教育企业产生良好的现金流,是机构选择的门槛。