近日,有媒体报道称,“中国平安旗下陆金所因一直无法在内地取得网络借贷经营许可,致上市计划受到重重阻挠。中国平安计划斥120亿美元(约942亿港元)回购陆金所股份,回购方案或涉及交换平保的A股及H股”。

陆金所方面表示,正在积极备案,并已按监管最新要求做好备案前的准备工作。会根据公司业务发展需要及市场情况做好资本规划,目前没有上市时间表。

中国平安回应称,公司没有任何重大收购计划,也没有应披露而未披露的信息。

去P2P化能为“网金头部”上市贡献多少力量?

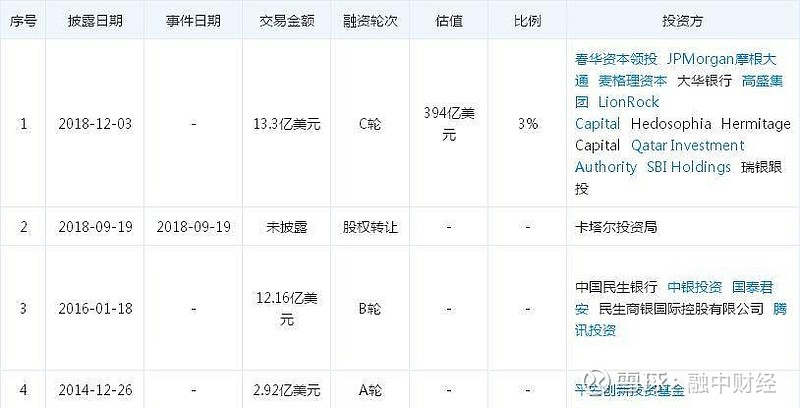

中国平安年报披露,陆金所控股数月前完成 C 轮融资,融资后估值为394亿美元。

与此相对应的,中国平安旗下子公司平安创新资本在陆金所的股权,从公司初创时的74.91%减少到2017年末的43.76%,在完成了C轮的13亿美元融资之后,其持股比例还将进一步被稀释。如此,陆金所在股权结构上,也就更加接近海外金融企业。

(陆金所融资历程,数据来自天眼查)

目前,陆金所控股已是中国乃至全球领先的综合性线上财富管理与个人借款科技平台,同时也为金融机构和地方政府提供全套金融解决方案。

中国平安2019年一季报显示,陆金所控股的收入与利润持续稳健增长。截至2019年3月末,在财富管理领域,资产管理规模较年初增长2.0%至3767.07亿元;在个人借款领域,管理贷款余额较年初稳健增长7.5%至4031.21亿元。

成立于2011年的陆金所,隶属中国平安集团旗下,自2012年开始推出P2P业务,交易量长期居于同行业之首,在2015年第三季度超过了网贷鼻祖Lending Club,成为全球第一大P2P平台。

2011年,虽然美国经营P2P的Lending Club已运营了5年,但P2P概念在国内还是“知者甚少”。平安集团嗅出了P2P的潜力。2011年9月29日,陆金所在上海注册成立,公司全名为上海陆家嘴国际金融资产交易市场股份有限公司,简称“陆金所”。

2012年3月,陆金所推出网络投融资平台lufax,标志着“银行”、“国资”背景的陆金所正式进军P2P行业。当时的P2P“玩家”中,大部分为民营企业,由于陆金所“身份”的特殊,lufax一经推出就被广泛关注。

2013年,陆金所开辟了新战场,上线针对投资人和企业融资的金融资产交易平台Lfex,开始多元化发展。

凭借中国平安的声望以及平安旗下的担保公司承担担保责任,陆金所的P2P业务在行业内“攻城略地”。2014年时,陆金所被美国的P2P研究机构Lend Academy评为“中国最重要的P2P公司”,以线上交易服务“杀进”P2P全球三甲。

2015年,陆金所P2P业务首次超过美国的P2P平台Lending Club成为全球第一大P2P平台。摘此桂冠,陆金所仅用了不到四年时间,非常“凶猛”。

陆金所首次在公开场合提及上市是在2016年。彼时的陆金所备受资本青睐,刚宣布完成12.16亿美元B轮融资。

正当此时,国内监管环境发生变化,互金行业遭遇寒冬,陆金所在A股上市的计划随之搁浅。

曾几何时,如火如荼的P2P是吸引投资人的最动听故事,但当这一重要“利好”不在之时,陆金所确实需要诸多努力。

“去P2P化”或为陆金所上市的第一步。

实际上,在去“P2P”标签化这条路上,陆金所始终动作频频。早在2015年3月,平安集团宣布整合平安直通贷款业务,陆金所辖下的P2P小额信用贷款以及平安信用保证保险事业部成立“平安普惠金融”业务集群,这一举措被认为是陆金所剥离网贷业务的信号。

实际上,互联网金融平台为转型而剥离网贷业务并非陆金所一家。2016年9月,品钛PINTEC集团宣布拆分为品钛和积木两个集团,将旗下的网络借贷信息中介平台积木盒子划分至新成立的积木集团。

包括陆金所在内的互联网金融平台之所以极力淡化P2P的品牌属性,一方面,监管机构早已经确立了穿透式监管原则,不可能通过更名来规避监管;另一方面,自2015年下半年P2P频繁跑路以来,P2P的口碑一直在衰减,而网贷新规的出台,也限制了这个行业做大做强的愿望。

公开资料显示,2016年12月,陆金所将所有网贷业务移交陆金服,逐步剥离P2P业务。

盈利难题是互金公司上市的另一阻碍。为了实现扭亏为盈,陆金所作了一些努力。2016年完成业务重组,相继并入重庆金融资产交易所(“重交所”)、前海金融资产交易所(“前交所”)以及平安普惠,加上陆金所形成“三所一惠”的战略布局,业务分别覆盖财富管理、机构间交易以及消费金融领域,缩减P2P业务交易量,在此之后,陆金所迎来了成立以来的盈利拐点。

在2017年的财报中,陆金所首次实现全年整体盈利。截至2017年末,陆金所资产管理规模达4616.99亿元,较年初增长5.3%;管理贷款余额2884.34亿元,较年初增长96.7%。

频频踩雷的背后:风控存疑、高管动荡

在监管趋严的背景下,收窄甚至剥离P2P业务是陆金所试图转型的一个缩影。但转型之路颇为不顺,求变历程屡屡受阻,管理层动荡叠加风控难题首当其冲。

2008年下半年,陆金所踩雷问题上市公司神州长城成为媒体报道的焦点。这之前的踩雷名单包括龙力生物、凯迪生态、东方金钰。

陆金所涉及神州长城的资管计划有2个,分别为“同吉58号”、“同吉59号”,均为陆金所代销的同吉系资管计划,资金投向为“长安宁-神州长城流动资金贷款集合资金信托计划”,通过长安信托通道向神州长城提供信托贷款。

公开资料显示,同吉58号成立日期为2017年8月24日,运作期1年,起投金额100万,利率6.8%,资金规模6000万。同吉59号成立日期为2017年7月10日,资金规模4000万。

2018年7月10日和8月24日,这两个产品分别到期后,均未如期兑付,最终以延期的方式处理。

2018年9月11日,大同证券发布公告称:“长安宁-神州长城流动资金贷款集合资金信托计划”自9月6日终止,故两项资管计划按约定均于2018年9月6日提前终止。

资料显示,该资管计划的风险等级为R4级,并不保本,这就意味着若神州长城违约,投资者将会面临血本无归的局面。

上述资管计划放款给神州长城时,无任何抵押和质押,只有神州长城董事长陈略个人担保,因此风险极高。

陆金所作为前端代销平台,不承担任何责任,这在一定程度上引发了投资者的不满。不少投资者是冲着陆金所强大的品牌效应,才选择了上述产品。在法律层面,陆金所虽能在“暴雷”中独善其身,但由此引发的恶性信任危机,则会对陆金所产生深远影响。

持续的暴雷事件,让资本市场对陆金所的风控机制存疑。

除了遭到质疑的风控机制,高管动荡是陆金所转型或是上市的另一大风险。

自成立以来,陆金所共计更换4任总经理。首任总经理为史良洵,其后分别为周廷源、谢泓源和现任总经理叶朋。

从现任总经理叶朋的履历来看,其历任阿里巴巴集团淘宝商城(现天猫)总经理、阿里小企业业务事业群总裁及阿里巴巴集团副总裁。在此之前,曾任百度COO、苹果中国区总经理及摩托罗拉亚太区副总裁等职。

叶朋并无金融行业相关背景,这也是他被外界质疑的重要原因。

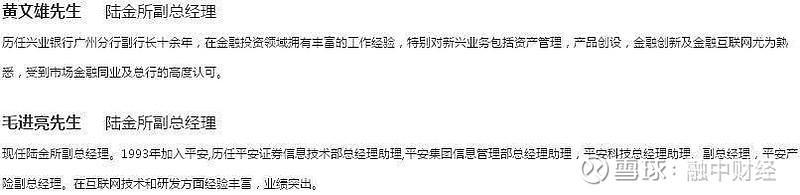

副总经理职位的更替也是颇为频繁。据相关资料,目前已经有至少8名副总经理已经从陆金所离职,包括黄黎明、杨冀川、杨晓冬等。官网显示,现任两位副总经理分别是黄文雄、毛进亮。

(据陆金所官网)

80%互金平台出局,互联网金融大潮退去?

几年前,对于上市公司而言,与互联网金融或者P2P扯上关系,甚至会因为炒作而不断推升市值。

2017年被市场称之为互金上市元年。从2017年4月信而富登录纽交所,到圣诞节前夕乐信集团挂牌纳斯达克,2017年国内掀起了互金企业境外上市热浪,共有7家“互联网+金融”公司抢滩境外市场完成华丽转身,融资金额合计约205亿元人民币。

客观地说,“上市”不等于“上岸”。这几家炙手可热的明星互金公司,在上市浪潮中,股价曾几度集体暴跌,被网友调侃称“帅不过三秒”。

在经历了几年野蛮生长后,2018年开始的P2P暴雷潮,不但让入局的投资者损失惨重,甚至上市公司也因为参股了P2P,而牵连到债务问题,损失惨重。

从当初打着普惠金融旗号的互联网金融,到如今躲之不及的P2P概念,反映的是监管加强之下,越来越规范的市场,以及更好的保护投资者权益的努力。

第一网贷报告显示,截至2018年12月末,全国基本正常P2P网贷平台1363家,在总计7703家当中占比仅为17%。剩下的平台已不足两成,八成的平台淘汰出局。

中国互联网信贷市场局面至此,和整个产业的发展状况密切相关。互联网信贷是金融的重要组成部分,但是自身却存在较大的不确定性因素。从事互联网信贷的机构,往往并不具备金融牌照,甚至不具备金融业的从业经历,在这样的情况下,匆忙上马的互联网信贷,看似红火,其中却蕴藏着巨大的风险。

2018年6月前后,整个互联网金融产业出现风险连环爆发,引发了整个产业的一个大变革,产业洗牌开启,大量的机构开始退出市场。这对于互联网金融机构来说其实并不是一件坏事,因为只有真正存活下来的企业才是值得市场信任的企业,洗牌结束之后将有可能引发产业合规的第二次发展。

安信国际陈杨辉对《融中财经》表示,“如果P2P平台品牌够强,能够融到投资人低利息的资金,且有较好的风控能力,那么,随着强监管下的市场出清,剩下来的平台可能会迎来赢家通吃的局面”。

2018年以来,陆金所的发展速度有所放缓。金融去杠杆政策、“资管新规”对整个金融行业产生深远影响,新兴的互联网金融企业需要更加规范地运行。在这样的大背景下,陆金所调整了理财产品结构,进行了业务的适当收缩。但一些高流动性、高收益、低门槛产品的下架,使得陆金所缺失了原有的产品优势,留下来的产品也遭遇激烈竞争。

互联网金融企业因为业绩存在较大的不确定性,使得上市之路异常曲折。这从市场的回应便能看出,陆金所在完成B轮融资时,其市场估值大约是600亿美元,而在C轮融资之后,则下降到约400亿美元,可见,投资者对陆金所的看法也在不断发生变化,但不管怎么说,陆金所走资本市场的道路已是必然趋势。

陆金所作为中国平安在金融科技领域的重要棋子,在经历了去“P2P化”、多方转型之后,能否撑起约400亿美元的估值,为平安带来下一场资本盛宴,资本市场非常期待。