$金风科技(SZ002202)$ 周五晚上出了年报。综合起来看,金风科技多提取20.53亿的准备和计提,如果把当中的50%左右加回利润科目,就变成了利润42.57亿元,增速42.85%。如下:

一、信用和资产损失等多计提了11.83亿元

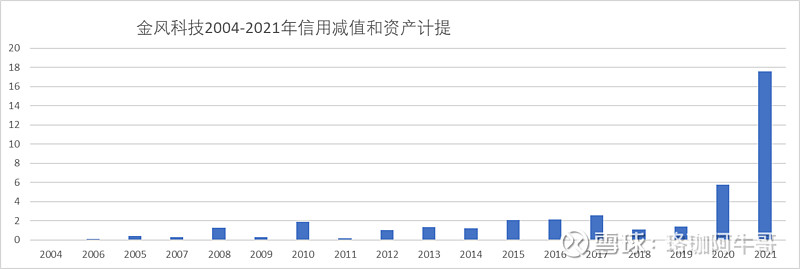

如上图。2020年以前,金风科技的信用和资产损失计提每年不超过2.6亿元。2020年为5.75亿元,2021年大幅度增加到17.58亿元。

为啥计提这么多?年报说是经过了减值测试,认为应该计提。

也有球友在雪球说是为了调节利润。至于真实的原因是什么,大家各有看法。

管理层表示,这是因为:1、的确有些客户出现了经营问题,所以信用减值。2、大型化进展迅速,所以3.0mv以下机型的研发没有意义,此外一些研发没有达到预定目的。

我的观点是:其中有相当大的部分计提,并非出于财务会计准则必须的要求,但是在会计准则允许的范围。

二、产品质量保证准备(产品治疗保证准备金)多计提了8.70亿元

风电的整机交付给风电场业主后,一般要承担2年(陆上)或者5年(海上)的质保,出现故障或者损坏,由整机厂免费维修保养。

对此,$运达股份(SZ300772)$ 2021年按照营业收入提取5.44%的产品质量保证准备,2020年2.44%,2019年2.95%。

$明阳智能(SH601615)$ 相关的计提比例则为:2020年2.51%,2019年2.92%,2018年为3.67%。逐年递减。考虑到明阳智能的海风产品占比非常大,这个提取比例是不是比行业平均水平显著偏低?

电气风电2021年IPO上市,目前年报没有发布,没有相应的数据可以对比。

我们来看看金风科技的提取比例:

看起来在以往,金风科技比运达股份和明阳智能高了很多。2021年金风科技的计提比例更是大幅上升到8.51%,提取了33.96亿元。如果按照前三年即2018-2020年的平均比例6.33%提取,则为25.28亿元。多提取了8.70亿元。

金风科技在产品质量保证准备方面公开的政策,陆上风电提取2-3%的质量保证准备,海上风电提取7%。不过历年的提取准备都远远超过这个标准。个人估计是为特定的项目多提了准备。这就相当于提取了超额准备金。

查阅金风科技历年年报,从2009年到2021年的13年间,累计提取产品质量保证金183.74亿元,累计使用93.35亿元,累计转回41.58亿元,剩余48.81亿元。显示这13年间,执行的产品质量保证准备政策有22.63%的部分被转回了冲减了后期费用(实际上等于增加了后期的利润)。这算是金风科技秉持长期主义的一个例证:至少是有效递延了所得税。

顺便讲一下,金风科技的产品质量,在业内是公认较好的。至少到目前为,金风科技是包括维斯塔斯、西门子歌美飒、GE风电在内的全球十大厂商中唯一尚未出现倒塔的风电整机企业。

看到有人说金风科技利润增速比其他几家整机厂低,其实……如果这几家整机厂按照金科技的比例去计提信用和资产损失准备,以及计提产品质量保证准备的话,情况可能大不一样。

比如,运达股份2021年产品质量保证准备提取的比例是5.44%,净利率大约3%,如果按照金风科技前三年的平均比例6.33%多提取1个百分点的话,净利率下降到2.25%左右。对比之下,金风科技2021年在提取上述几个超额费用后,净利率为6.836%。

明阳智能的海风装机比较大,但是此前年度产品质量保证准备不到3%。2021年明阳智能业绩比较好,如果稳妥经营,应该会提升提取的比例。等它的年报出来之后,核实一下。

三、可再生能源欠补有望解决

市场盛传中国政府将会于今年一次性解决可再生能源欠补问题。据说拿出了3000多亿元。

那么,金风科技有多少呢?查阅金风科技的公告,并没有披露这一数据。2021年,金风科技的应收账款有253亿元。

根据国信环保公用的估算,有152亿元。不过该卖方研究随即表示,这是一个测算数据。是根据电力企业的财务数据测算的,“金风科技作为电力设备制造企业”,并不合适按照该办法测算。

申银万国电新也做了一个测算。用2021年的应收账款减去2016年的应收帐作为近似值。按照这个办法测算,金风科技的数据为128亿元。

希望金风科技能够给出一个确实的数据。

不过,也有电力行业的朋友说这个消息是传统狼来了的故事,并不可靠。