此文稍许真实,献给能看懂的2%宝宝们!

爱你么么哒😘

1.即将推出300-500元区间带安宫新品规,主打安宫退烧大市场。

安宫牛黄丸是个大品种,目前主要来急救和三高人士的节气保健,退烧市场未被开发,很多疾病到最后都是高烧不退。西药退烧几小时后会反复复烧,输液会把寒气输入全身,湿气多了很多肿瘤都是这么来的。但是用安宫牛黄丸退烧基本上不会复烧,安宫牛黄丸起初就是温病退烧用的。退烧用双天然有点奢侈,同仁堂科技下一步将推出价格带400元左右的有机种植体培方安宫,主打退烧,抢占安宫中等价位市场,填补同仁堂在这个价格带空白。

这个算本次会议最佳亮点,同仁堂应该聚焦拳头产品,做强做大基本盘,之前同仁堂安宫只有高端860和1000多港版区间带和218低端区间带,缺乏400-500元中等价格区间带,被九芝堂,广誉远,片仔癀,宏济堂等有了生存空间,另外也有一种说法或消费心里就是平时保养保健吃相对便宜的,双天然红盒用来急救。

本次同仁堂科技拓展400元价格带新品贵,加上同仁堂强大的渠道和第一消费心智,中等价格带市场必然带来客观增量!

这也是我之前一直担心和顾虑的,同仁堂缺中等价格带安宫被弥补!

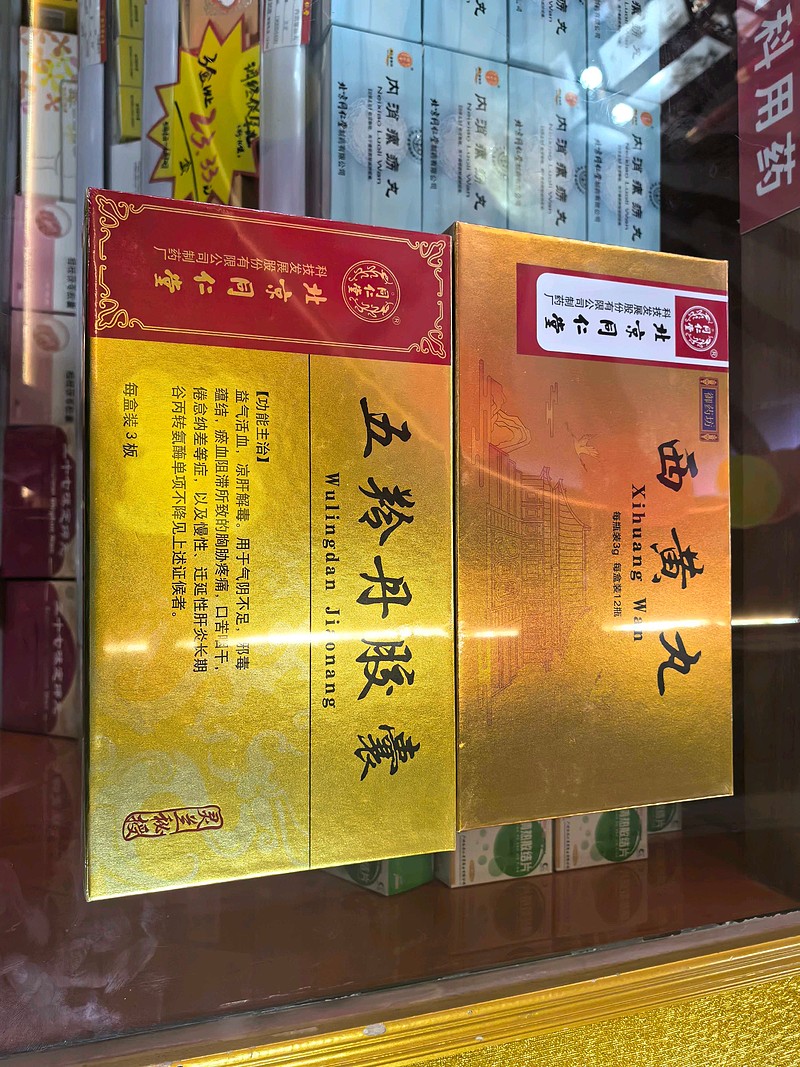

2.推出精品中药:灵兰秘授系列和御药300系列,强化渠道,高端产品线提升毛利。

御药300系列和灵兰秘授系列全部来自同仁堂自有有机种植基地,是同仁堂的高端精品中药系列!标准化程度高,有机药材重金属和农残趋近于0,国际标准,对于整天担心中药最好药材出口日本的消费者来说,同仁堂灵兰秘授和御药300系列是首选,少喝酒喝好酒是贵州茅台,不得不吃药,吃药吃好药是同仁堂。

目前经过1-2年时间,同仁堂各大药房铺货率100%,可以说满药房都是金砖包装!

同仁堂科技公司的普药诟病可休!未来普药走精品中药路线会为科技公司注入增长极!

20元一盒的普药地黄丸正在被200元一盒的精品地黄丸替代!

(目前御药300有25个品种入选做了升级,灵兰秘授金砖系列大概十多个,另外还有琼藻新裁银砖版本)

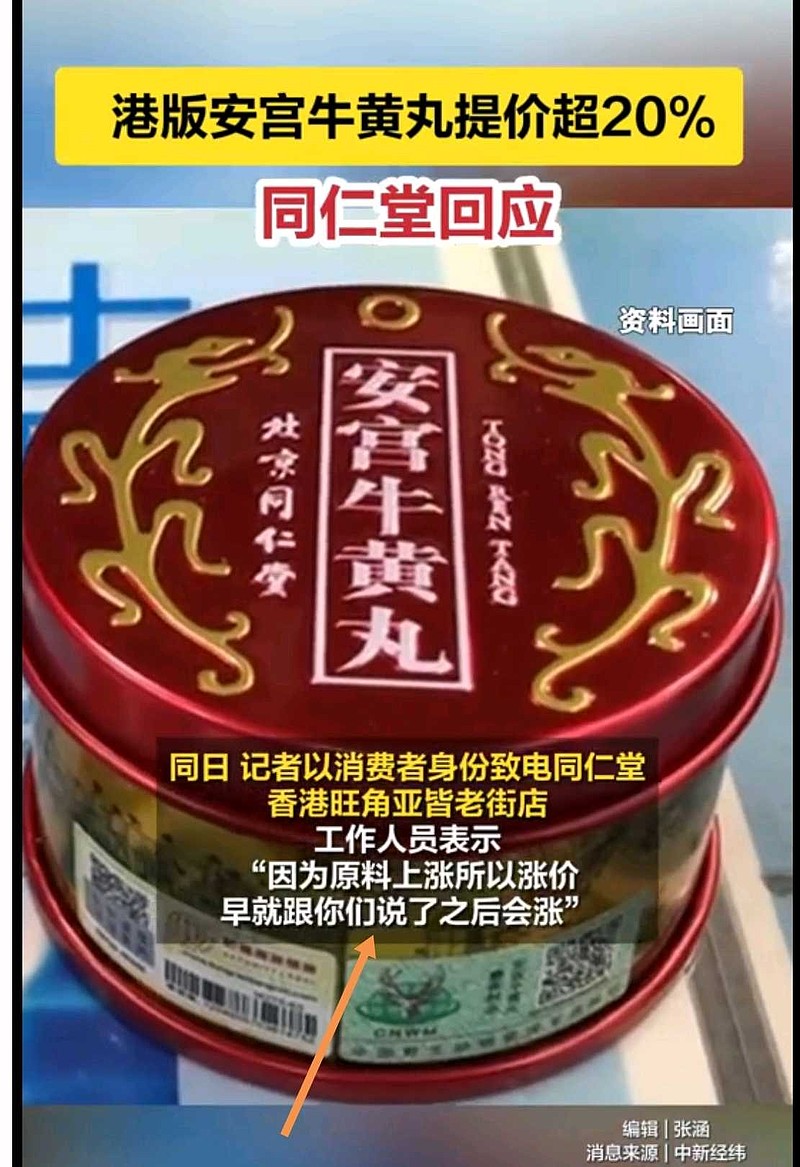

3.同仁堂港版安宫牛黄丸提价,国内牛黄进口非法,香港可以自由贸易,具备低成本优势!

这个就不展开了,同仁堂国药在香港具备天然优势,国药董事长也说了,2023年大部分天然牛黄都在香港采购的。

同仁堂国药是同仁堂科技的子公司,国药具备的优势,可惠及科技。

4.阿胶对同仁堂科技最近五年业绩有影响,后期会主推永盛合阿胶。

阿胶曾经是同仁堂系的前五大收入品种(注意不是同仁堂科技,是整个同仁堂),可见其历史辉煌。也是放在同仁堂科技厂生产,对同仁堂科技业绩是有一定影响的,由于最近五年市场走弱是行业趋势,不过去库存周期已经完成,阿胶行业有复苏迹象。

下面说说永盛合,原名福字阿胶,阿胶分为福禄寿喜,福字阿胶乃极品,也是宫廷供胶。当然了,后期山东那边产业做的猛,已经盖过了北京。

为什么选永盛合,一个它是药胶,区别于清水胶,滋补功效更强且不腻不上火,另外就是独家产品。

虽然永盛合是真正的宫廷供胶,属极品阿胶,不过目前知名度还是很弱,相对于东阿阿胶这些年来已经没落,东阿阿胶还出九朝贡胶,真正的狸猫换太子,正太子后期是否能再次辉煌,我觉得难度很大。

3.董事长来在股份,有股份这五年市场渠道管理经验,将复制到科技公司强化市场渠道拓展和管理。

董事长比较年轻,目前双担子,既是同仁堂科技董事长也是同仁堂股份董事长,年轻相对灵活热情不死板,体力充沛,可以说干劲还是很足的。

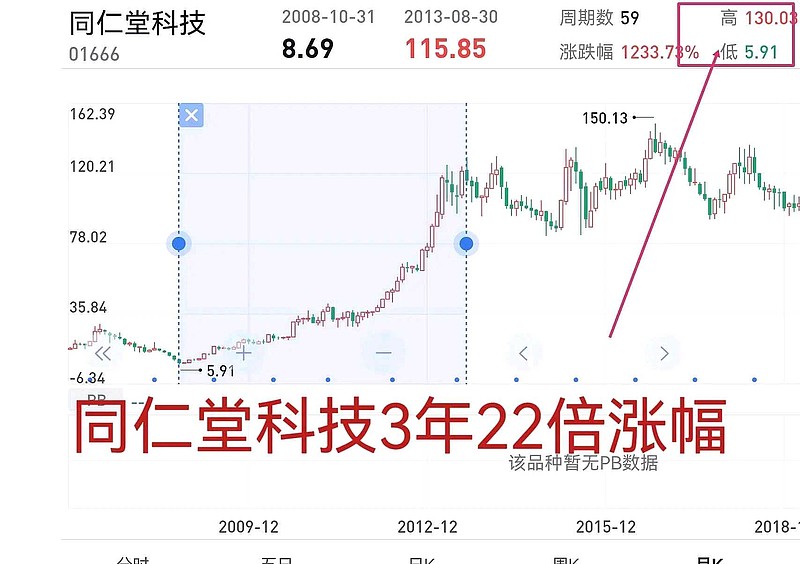

我补充一点股份最近五年和科技业绩的剪刀差问题,一个即将得到改善,另外就是其实这是我投资科技除了估值极低外最重要的原因。

同仁堂科技的投资价值在于目前处于两个最差的状态,估值最差,业绩最差。

里面原因种种,除了董事长说的产品市场控价管理等方面,我之前也论述过一些。

比如2019-2024是中药材原料价格大爆发,影响毛利率。(未来即将改善,因为暴跌周期已经到来)

相对于股份公司,同仁堂科技是纯生产型企业,没有医药商业部分。收到原材料影响会更大。

举例:公司出10粒安宫,科技和股份按4:6生产安宫牛黄丸,然后统一有安牛公司管理运营销售(现在叫同心医药)但是这10粒安宫都在股份卖,原材料上涨压缩科技更多,商业渠道还在赚差价影响小。

另外股份经营的同仁堂大药房饮片,开方抓药的中草药,中药材今天提价,商业公司的开方抓药明天就能提价,反应速度远快于中成药,中成药提价起码慢个1-2年,甚至像安宫这样的3年。

2018年几个产业园建设和机器设备升级等资产投入,后面开始资产折旧但是规模效应还未显现。

所以就会出现科技和股份的业绩剪刀差。

但是后期中药材价格崩盘,纯生产型企业同仁堂科技的利润就会快于同仁堂股份。

总结:同仁堂几家公司,同仁堂(股份),同仁堂国药,同仁堂科技大趋势是趋同的,他们就像人牵绳遛狗,人狗最终都会到达目的地,只是中间有时候狗跑在人前面,有时候人在前面牵着后面的狗。

4.无需股权激励,同仁堂人精神情怀,企业文化浓厚。

同仁堂的文化业内说第二 没人敢说第一。小米雷军等都在学习。董事长也是毕业就去了同仁堂,还有很多千千万万同仁堂职工,都是祖祖辈辈都在同仁堂工厂上班,他们对同仁堂的情怀,感情是其他企业无法比的。

同修仁德,济世养生。

修合无人见,存心有天知。

古训:炮制虽繁必不敢省人工,品味虽贵必不敢减物力。

制药特色:配方独特,选料上乘,工艺精湛,疗效显著。

5:本次股东大会后没有大吃大喝的宴席,会议上没有激动人心的欢声笑语,三个字:我喜欢!

同仁堂科技的投资价值在于目前的双差,估值历史最差,业绩最差(七八年不涨)。

这是好事,请放心,我不是变态。

没有精神失常!

另类投资者不一定成功,但成功 投资者都是另类,也必须是另类。

那些大吃大喝大摆成功宴的,股东大会开成庆功大会的,开会时欢声笑语,动不动股民躁动,哈哈大笑,前仰后翻的。

远离,必须远离!

芒格:反着看 总要反着看。

因为那是别人的庆功宴,收获的宴席,是潜伏者的狂欢,而你这时候去,才加入,是不是像极了1949年你挣着加入我党?

日落西山你不陪,东山在起你刚报到!

参加过他们的宝宝们,是不是很熟悉?

最后分享下著名投资人董宝珍的亲自论述:

2015年我们参加贵州茅台股东大会,只有6个股东参加,还没有台上管理层人多,会后也没有任何招待宴请,我们参会的6个人后来在茅台外面的小饭店自己摆了一桌。(来自董宝珍本人论述)

2023年参加同仁堂科技股东大会,股东抱怨科技盒饭后林园的论述:同仁堂之前股东大会之前也吃过好的宴席,都要理解,我们吃喝喝的都是股东的,公司省一点也是好事。

要知道同仁堂科技2015年之前也是超级大牛股,林园,但斌,余军,韩广斌等大佬口中的心头好。

现在林园还是同仁堂科技的前十大股东。

朋友们,同仁堂科技的庆功宴肯定会有的!

只不过,现在还是1948年,我们1949年才能吃上!

以上提及公司:同仁堂,同仁堂科技,同仁堂国药,贵州茅台,片仔癀,东阿阿胶,达仁堂等只做举例,公司标的只是我基于投资理论下实践的投资道具,不存在褒贬。

投资财富源于心灵,不来自于客观标的物公司,投资财富来自于别人对标的物公司的误判才是财富的来源。

公司调研必须基于正确投资理论基础之上,不然毫无意义。

8pe的贵州茅台是宝贝!50倍的贵州茅台不能说是垃圾,但肯定是平庸的小垃圾!就像我把片仔癀从140pe骂到今天的50pe,我仍然觉得它是垃圾!

同样如果是50pe的同仁堂科技,我根本不会浪费时间去看一眼!因为也是垃圾!

好就是好,坏就是坏,装傻充嫩不可爱。

只有这种超级品种,朝阳公司在10pe,才是真宝贝!值得呵护疼爱纳入后宫,恩宠于一身!

最后说点实在的,董事长也说破净了,股价太便宜,渠道买的话告诉他也买一些!(当然也是一种对同仁堂科技股价便宜感慨的玩笑话)

同仁堂科技这玩意国药15pe,科技剔除港股通10pe,历史上20年,科技和国药估值趋同,最低底部都在15pe,因为剔除港股通,资金不方便,这里面就有10pe到15pe而且100%未来会兑现的50%无风险套利空间。

换点港币,轻轻松松保底50%估值无风险套利!

而且这还是最基础的,每年还有保守的公司10个点的净利润增长叠加分红!

不保守的还有未来牛市30pe

起步的三倍估值差给你赚!

这都不能叫进可攻退可守,这是退也可攻

尼玛!想想是不是有点小激动!

一家之言,不作为投资建议。

酒店速写,存在较多错别字。

真TM浪费时间!

啊啊啊!!!

点赞!!!

$同仁堂(SH600085)$ $同仁堂科技(01666)$ $东阿阿胶(SZ000423)$

以下为本文配图: