美元降息周期最晚今年下半年左右。

外资银行朋友圈美元港币定存利率达到惊人4.95%。

加息是一种反经济学常识的事情。

一般不会持续很久所以下半年开始降息高达99%的概率。

港币是固定挂钩美元的。

未来下半年开启的是港币贬值。

概率100%。(这种动不动5%无风险存款利率向来无法长久,不然社会谁还干活,都去存款了)

所以多借点港币买入人民币计价的股票是个不错的收益方法。

未来港币不值钱,人民币计价的上市公司股票会值钱。

越来越期待同仁堂两个港股的下跌,希望在9月份之前给到更加低的价格。

这个可能性还是很大的,因为两个原因。

一个是同仁堂科技2023年1-2-3季度增长都在15%-35%之间。

基数高。

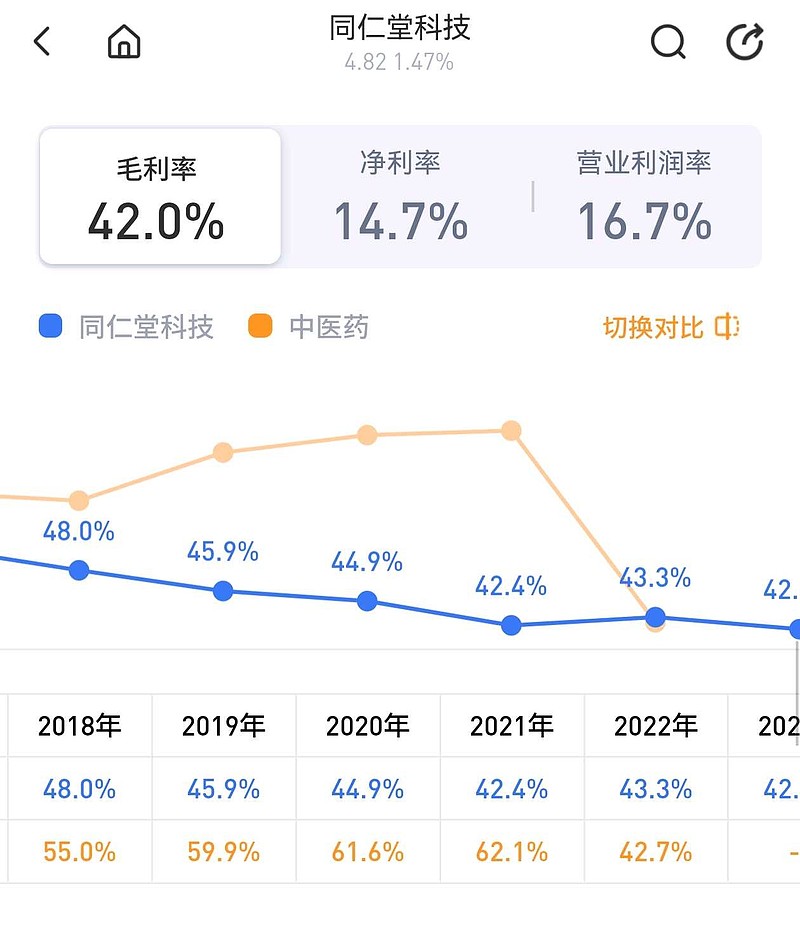

二是今年的中药材价格处于历史最高位置,同仁堂药材成本历史最高。

看中药材总指数和同仁堂毛利率变化简直是出奇一致。

2014-2019年中药材价格平稳微升,同仁堂毛利率保持49%上下几个点平稳波动。

2019开启后到2024中药材价格总指数翻倍,同仁堂毛利率也从之前49%平稳波动出现较大下浮到42%毛利率,甚至还在下探。

可见中药材成本对同仁堂这样全品种纯中药公司的影响。

比起2022和2023,虽然中药材暴涨已经三年,但是中药企业一般有2-3年相对低价的库存。

而2024今年,低价库存已经消耗殆尽,今年用的基本上都是历史最高价药材了。

对中药企业,尤其是同仁堂这种用好药材还不偷工减料的品牌企业来说,成本压力肯定是历史上最大的一年。

另外中成药企业虽然可以通过提价转移成本,但是中成药提价有滞后传导的周期,相当于当下只是部分药品开始提价,还未完全提价。

哥大胆预计今年同仁堂成本压力历史之最,今年不好过!

但是好日子在后头几年,短线资金可以避开。

为啥?

中成药被中药材涨价倒逼全面提价,后期中药材必然在巨大利益刺激下扩大种植两三年后必然烂市,中药材大崩盘后提价的中成药未来不可能降价。

这样又给中成药企业带来中成药的提价和中药材成本降价的双重利润。

不过这是未来两三年的事情。

再说回到今年。

去年高基数叠加今年成本历史最高,今年同仁堂包括(同仁堂科技,同仁堂国药)业绩可能有点难看。

股价有进一步下探的动能。

还有几天就出2024一季报了,两家子公司同仁堂科技,同仁堂国药会提前于母公司同仁堂股份一两天出报告。

丑媳妇还是要掀盖头见公婆的。

哥预期价格到4.2元的可能性,不排除跌破4元探底。

那时候应该是个nice的好时机,启动杠杆借港币买入科技等人民币资产。

实现戴维斯N击的新增一击。

未来连港币借款的融资利息都会很低,历史上美元加息后都是暴利降息。

向来港币美元融资利息低于国内。

明年港股券商融资利息下降到2-3%,简直了。

👍🏻

接下来任务就是耐心等待行情下跌和筹备港币借款资金加码人民币股权资产。

有点一鱼十八吃的感觉。

同仁堂科技都数不清有戴维斯多少击了。

$同仁堂(SH600085)$ $同仁堂国药(03613)$ $同仁堂科技(01666)$