拿最近的同仁堂两个港股举例。。

几个月前,同仁堂在喋喋不休的熊市,价格坚挺,许多投资人信心满怀,永久持有国宝同仁堂。

但是同仁堂国药业绩一出,同仁堂股份蹦了20%,这些人清仓了,言论转弯。

本质还是面对股价下跌,动物性被激发。

为什么我们恰恰相反,觉得这是好事,还要加大马力加仓。

除了没有动物属性外,更多的是我们强大的抽象的投资能力作为认知基础。

无论股票还是期货商品,看到低价应该发光🌟🌟🌟

低价是金。

今天不说期货,只说股票。

其实最完美的股票投资机会是王子🤴落难。

王子意思是这只股票不能是草包,必须处于未来非常有前途的行业发展趋势上,比如确定的老龄化。

另外就是公司客观上具备行业竞争优势,毫无例外同仁堂是中药行业当之无愧的金字招牌,No.1的存在。

确定了同仁堂这个王子后。

我们就要等他落难了。

而且最好是业绩落难和估值双落难一起发生。

相当于一个帅小伙富二代的爱情事业双落难![]()

![]()

股价变化=业绩变化x估值变化。

a=bxc

我们买入的时候,希望业绩b和估值c都是最差的,越差越好。

因为只有这样,越差未来好起来后,a的收益才能越大。

为什么我们在2021-2022精准预测片仔癀未来5-10年必然崩盘,哪怕就算它业绩未来还不错。

就是因为它的b和c都处于历史上最好的时候。

未来10年内只能变差。

而今天的同仁堂国药和科技,估值c处于历史最差,业绩b处于历史最差。

是完美的戴维斯双杀时刻。

也是完美的投资时刻。

为未来戴维斯双击具备坚固条件。

这就是投资的底层逻辑,需要一定的穿透力和抽象的哲学思维能力。

因为市场上90%的人甚至更多都是亏货,他们很难理解。

或者理解了但是不深入,一但股价下跌,动物属性就展示出来了。

再越跌越加仓时候,动物属性激发的投资者变成了越跌越逃跑,抓紧卖出。

最后再说回最基本的具体基本面。

目前同仁堂国药净利润5.4,相当于回到了6-7年前2017年左右的业绩。

同仁堂科技2023业绩和2015-2016年业绩持平。

同仁堂科技在2020年回顾,上市20周年,公司资产增长47倍。

同仁堂这些极品公司,稳定性极强,哪怕2020年股价相当于2013年跌60%,六七年未增长情况下还是20年47倍。

经营都是有周期的,长周期看公司趋势是向上的,中间有个六七年业绩横盘也是正常现象,何况已经横盘这么久,其实都在给投资者倒车接人,省了六七年时间。

我们是开心还来不及。

同仁堂国药的灵芝孢子粉问题,好多人看不懂,看不懂很正常,毕竟95%投资人都是属于亏钱的一方,来市场做韭菜的。

从同仁堂国药内陆销售额看【当然这个内陆销售额除了灵芝孢子粉还包括带销同仁堂科技和同仁堂股份的产品】,2023是1.3亿左右,相当于回到了2013年时代。最近几年基本上是4.5亿左右。

可以说今天业绩肯定是轻装上阵的,灵芝孢子粉不可能再次拖累业绩。

产品情况我们很熟悉,灵芝孢子粉保质期两年,市场上最近一年尤其这半年都在降价大甩卖,之前六七百,现在四五百。临期的三百也有。

目前出货日期2022年末和2023年初的比较多。

2023年1.3亿含股份科技药品,说明经销商2022年就压货多了,2023年拿货很少。

加上保质期到期,最迟今年上半年就能全部消化完毕。

要说有保质期的快消品是真好,有保质期,连吃带糟蹋,时间一到库存就消化完毕,无论你是吃了还是送了还是扔了。

还有一些同仁堂香港产品经营细节就简单提提,同仁堂另外相对销售额较高的大单品同仁牛黄清心和大活络丸香港已经断货一两年了。

其实这也影响了2023的业绩,我们去香港走访大概十多家同仁堂药房,没有销售。

最近几个月前,同仁牛黄清心再次上线,同仁堂国药香港自己生产的,前些年还是代理股份的。

灵芝孢子粉消化完毕,超低去年基数,加上国药自己生产同仁牛黄清心,大活络再次上线。

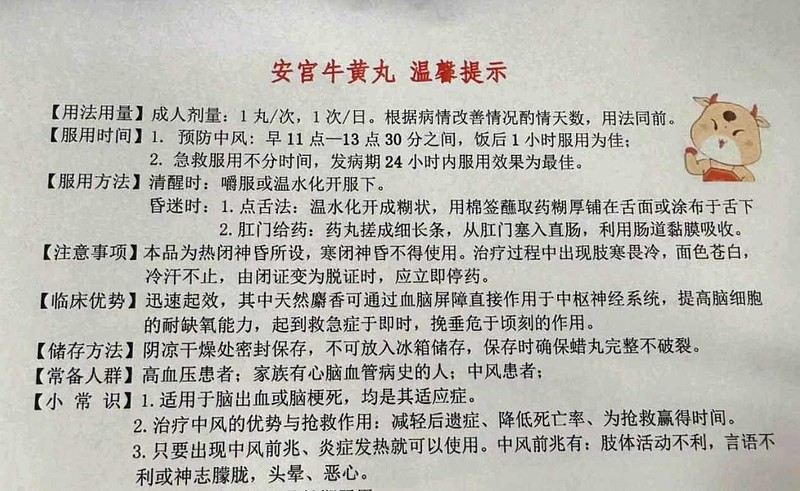

安宫牛黄丸几十年历史上第一次因为疫情原因,可以说0库存。安宫这个会让业绩受益起码两年。

因为今年也是0库存压力,以往需要消化前面两年库存。

叠加安宫牛黄丸提价预期,三天然安宫,双天然牛黄清心推出等预期。

还有还有。

超低历史估值,市净率,同仁堂国药历史最低附近。

哈哈哈。

至于管理层,哥说几句:

股价一跌,韭菜们就骂管理层不行。

首先呢!国企这样的董事长,水平肯定是够的,日常生活中你根本接触不到这个层级的人。

另外我们觉得管理层重要也不重要。

我们投资的是企业客观的优势,比如品牌,消费心智,比如配方,比如渠道等优势,包括天然麝香等特批行政垄断权。

投资的是估值低的客观优势。

他是一种动态的抽象的比较。

比如你买入时管理层很好,结果买了没一年,管理层变了,完蛋!

比如你买入时管理层超级垃圾,结果没一年,管理层变了,肯定是利好啊。

总结就是:首要投资企业的客观优势,这个可以是品牌,口碑心智,渠道,配方。也可以是估值非常低。

其次才是考虑管理层,其实投资者也改变不了管理层,而且管理层是每几年就变动的。

投资者连管理层毛都没看过,可能天天睡董事长边上的老婆都不一定知道董事长是什么样的人,而你小散天天去评论管理层。

其实最好的情况就是:你买入时候,企业客观优势非常强,管理层超级垃圾。

因为未来只能越来越好。

再次回归正题!

看看历史吧,同仁堂上市从未有过年度是亏损的,同仁堂年度业绩倒退也是屈指可数的。

珍惜?还是触发动物属性逃跑?

我感觉这些可爱的小动物傻狍子们,你们还是先逃吧。

等安宫提价,拉两个涨停板,你们再进来也不迟。

为嘛?

因为这是动物属性嘛!

$同仁堂(SH600085)$ $同仁堂科技(01666)$ $同仁堂国药(03613)$

最后还是同仁堂产品讲解时间。

产品真好。

30年老龄化:林园看好的未来十大王牌中药:市场规模预测:

【涉及心脑血管,糖尿病,高血压】

1.北京安宫牛黄丸 -心脑血管 4000亿

2.人参再造丸-心脑血管 500亿

3.牛黄清心丸-心脑血管 400亿

4.麝香保心丸-心脑血管 300亿

5.片仔癀/八宝丹-肝病 400亿

6.五羚丹-肝病 200亿 (重点关注)

7.西黄丸-肿瘤结节 500亿 (重点关注)

8.灵芝孢子粉-睡眠免疫力 500亿

9.阿胶-补血 500亿

10.消渴丸-糖尿病 300亿

涉及主要生产企业:同仁堂,(含同仁堂港股:同仁堂科技,同仁堂国药),白云山,片仔癀,上海医药,东阿阿胶,达仁堂,云南白药,济川药业,寿仙谷等。