雪球后台提问:大户哥您好!还是请教同仁堂3兄弟选择问题!科技无疑最佳,而国药和股份看您选了国药。国药低估能理解,但大头在海外,看不清两地购买趋势,非常担心增速问题!(会影响拔估值导致两头空,而股份至少单击有保障)。估计很多没香港卡但有港股通的人均有此困惑,望不吝赐教!![]()

![]()

这是个好问题。

解答角度要从两个方面:

①同仁堂国药的真正用户消费体构成,是否的确有天花板。

迷糊量化一下:

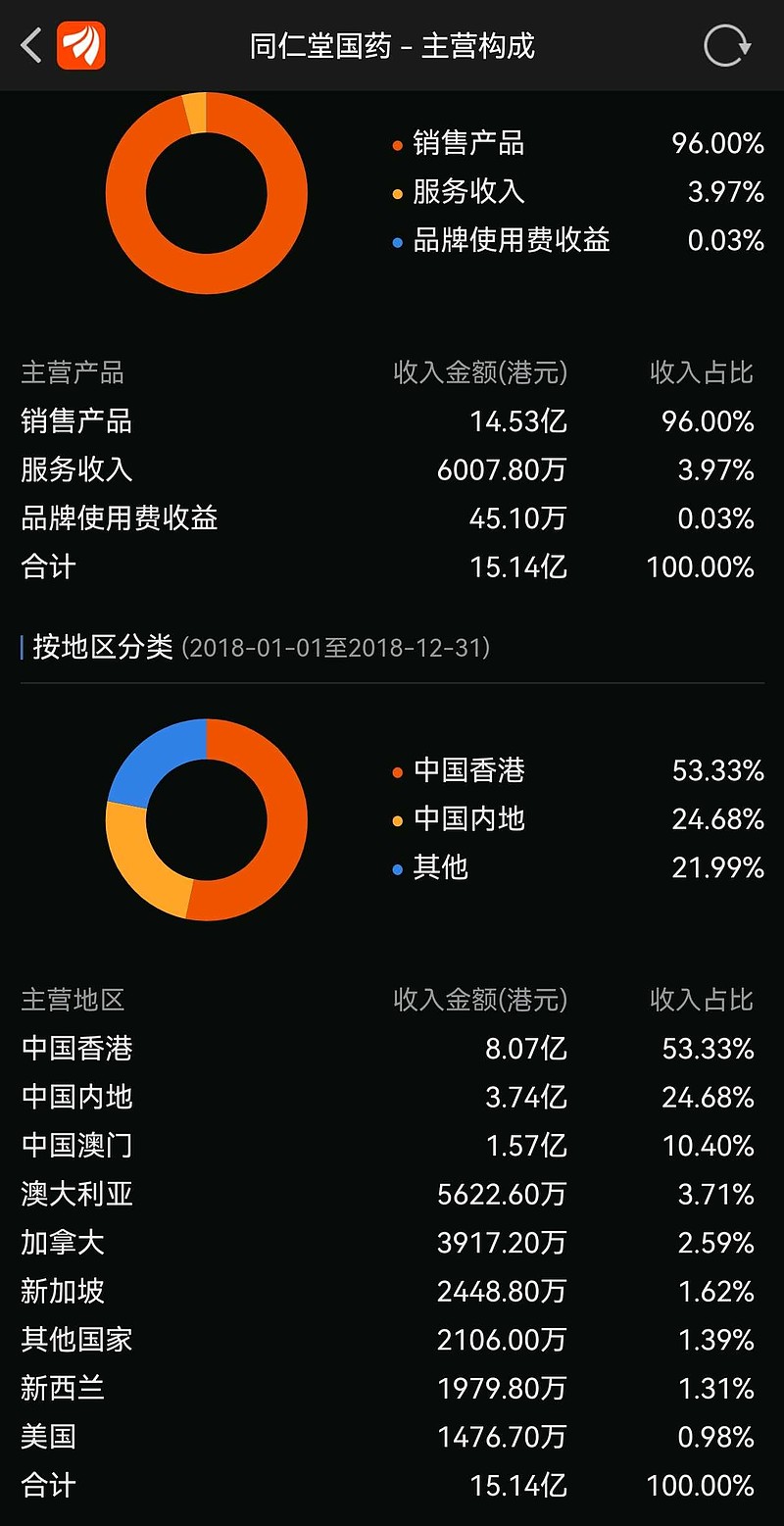

消费群体:香港占50%,大陆25%,澳门10%,国外15%

另外香港的50%里面,据我几次香港考察经历来说,也有不少都是大陆用户购买,这个比例不好详细量化,再加上网络销售,代购等,我初步判断这50%里面应该拿出20%给大陆用户。

25%大陆大部分应该是同仁堂灵芝孢子粉。

所以同仁堂国药消费群体大陆用户占45%是实际基本盘,并不算一个纯港澳或海外消费企业。

后期加上政策的开放度,还有优质高净值群益的海外移民计划,在叠加中国强就中国文化强,文化强就中药强的趋势,海外市场不输国内增速是基本判断。

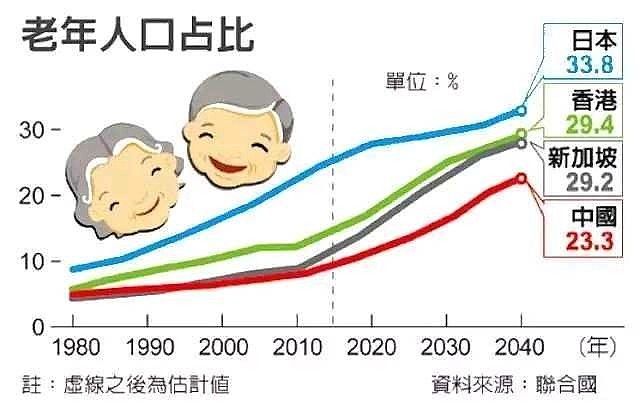

另外港澳都是老龄化比内地提前10年左右,加上消费水平远高于内地2-3倍,尤其是吃的住的,但是药品并不高于内地多少。

所以我综合判断,一个接近一半靠内地消费叠加经济发达港澳大本营的同仁堂国药,也是没有天花板一说的。

港澳老龄化还有一定先发优势,包括全球都是老龄化趋势,也算利好国药。

②投资股票的涨跌除了估值,还有业绩因素,业绩的变动是横向比较还是纵向比较。

意思呢,业绩涨不涨它是一个自己未来和自己现在过去比的过程。

现在买价里面已经包含了公司经营范围的实际情况。

只要未来香港是继续老龄化,香港和内地的交流是继续开放的,就会继续增长。

另外同仁堂国药在香港澳门等地区,包括内地的渗透率其实并不高。

空间可以说也是很大的。

位元堂,马百良,还有小日子,小棒子的产品香港非常多,同仁堂在香港的渗透率不如同仁堂在内地的渗透率。

目前同仁堂国药14pe,还是半年报的业绩基础,三季度应该是是增长的,实际pe应该更小,具有相当的性价比优势。

但也属于港股里面中药板块的最高估值,资本市场也算是高看一眼的。

看好!

也更看好同仁堂科技。

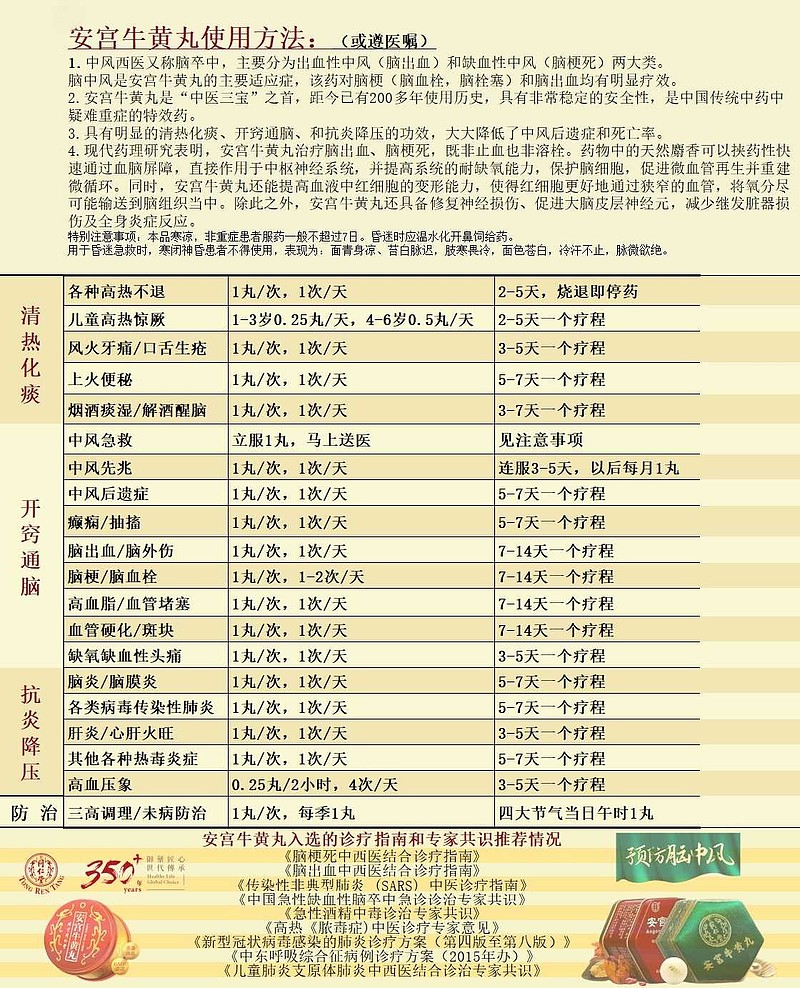

同仁堂科技可以说是中药界最纯的中药公司,没有医药商业,安宫牛黄丸和股份按比例是4:6生产,同仁堂最精品的国药灵兰秘授系列也在科技公司生产,一盒六味地黄丸238元。

极品中的极品。