最近出去玩玩,顺便陪大户哥一起调研下中药。

第一站是北京。

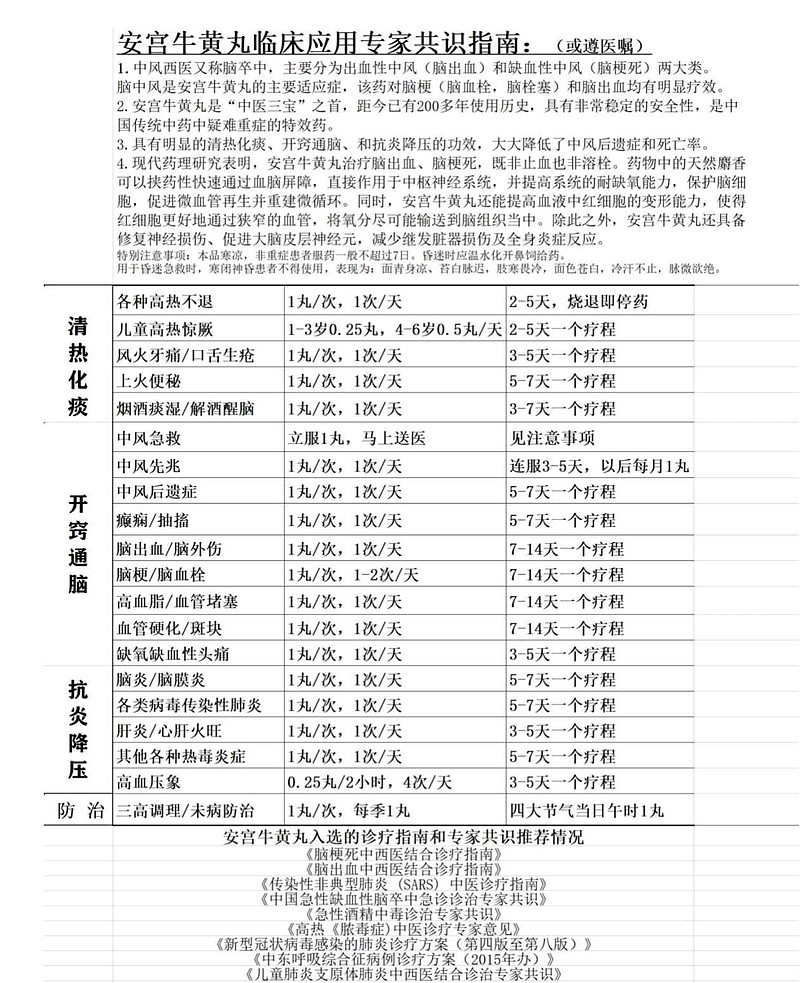

同仁堂大栅栏店,依旧人流涌动,络绎不绝,基本上主柜台每几分钟就有一波来买安宫牛黄丸的。

比一两年前的同仁堂主柜台区别,片仔癀从之前次C位移到了柜台侧面看不见的地方。

距离不到500米的北京古仁堂大药房也逛了逛,主要卖同仁堂产品,一两年前门口也放着片仔癀和安宫的放大版宣传盒,现在片仔癀也不见了,换成了安宫和同仁堂其他主流产品。

同样距离不到500米的广誉远旗舰店,我们也去看了下,和一两年前一样,店里还是一个客人没有。

下午还去了同仁堂中医院,边上国医大师工作室和精品展览室大门紧锁没开,有点遗憾。

晚上去了王府井同仁堂店,规模也很大,药品齐全,和老店员执业药师聊了会,意思牛黄清心没有天然的了,暂时断货,为安宫牛黄丸让路,另外最大感受是北京店里多了很多藏药的陈列。

晚上约了董秘吃饭,安排在新荣记,味道稍不如台州老店。

第二天在董秘安排下,去了同仁堂科技老厂办公室坐坐,聊了一个多小时,因为下面还有其他城市调研安排,婉拒了中午厂里的工作餐。

又逛了南三环附近的几家大药房,匆匆忙忙南门涮肉后直奔杭州。

休息了一晚第三天早上直奔河坊街,这边是胡庆余堂和回春堂的总店所在地。

三家距离不到300米,同仁堂在胡庆余堂总店和回春堂总店中间。

北有同仁堂,南有庆余堂。

老梁故事汇的老梁说过,中国真正的中药店只有两家半,同仁堂算一家,胡庆余堂算一家,陈李济算半家。

胡庆余堂算地头蛇,在杭州甚至上海地区算家喻户晓的,算个区域品牌,但是没有走入全国,出浙江听过的人不多。

毕竟是总部驻地,规模比较大,之前也知道胡庆余堂和白云山获批天然麝香使用权,有双天然,但是去了一看,980一盒,比同仁堂定价高,销量嘛,没看见有买的。

回春堂看病抓方的络绎不绝,但是几乎不做中成药,不做多叙述。

重点谈谈杭州河坊街的同仁堂,虽然强龙不压地头蛇,但是同仁堂的号召力实在太大,店里也是络绎不绝,我们逛店的十分钟里,有三波人直接购买了安宫牛黄丸,目标明确,没有咨询,都是来了直接点名购买,边上老中医坐诊给一个阿姨开了西黄丸,阿姨问店员拿了看看,询问价格,一盒1600多,阿姨好像有点犹豫,店员解释道这个1600多一盒的是双天然,也有便宜的人工盒。

后来我们又去了附近三四家同仁堂店看了看,生意都不错,西子国际酒店对面的店还有萧山店。

除此之外,我们还发现基本上同仁堂各大药房,胡庆余堂总店,都在卖八宝丹,甚至设立八宝丹药号专柜,另一方面是片仔癀的确比前几年冷下来了,很多店撤下之前它的c位展示。

这种垄断,垄而不断,给了垄断估值,但是还得独立思考,去线下多看看。王老吉也是独家产品,但是真的独家嘛,也许只是名字独家,不能否认加多宝的存在,片仔癀和八宝丹也是,速效救心丸和麝香保心丸,复方丹参滴丸,都是名字垄断,其实同样产品一大堆,不要只听资本市场忽悠,要独立思考的看。

我个人一直觉得与其关起门来闭门造车,不如像同仁堂一样,开放大家一起进场玩,把蛋糕做大。

安宫牛黄丸120家批文生产,北京同仁堂一家占65%+剩余25%市场份额119家瓜分,但是119家都在用自己渠道宣传安宫牛黄丸,做大安牛市场,看看安宫现在都要超过阿胶,成为第一大中成药。

其实没有所谓的真正垄断,产品只是名字垄断,同类产品永远不缺竞争对手。

正真垄断的只有消费者的品牌心智。

杭州河坊街的同仁堂就是例子,夹在两大地头蛇回春堂和胡庆余堂总部中间,依旧比两家买药的人还多(中成药),这就是消费心智。

同仁堂更加可怕的消费心智还是第四天的今天,在上海我们所看到的一幕。

我们今天去了上海南京路步行街看看,这里有几家同仁堂店面,外滩旁的黄埔店,也很大。

重点说说南京路步行街人流很大的第一医药商店,里面真的是同台竞技,北京同仁堂,胡庆余堂,雷允上,寿仙谷,东阿阿胶,还有我没听过的九珍堂,神象(好像是上海本土品牌),都集中在一楼大厅,北京同仁堂柜台不少人,胡庆余堂有人(地头蛇),神象有人(我猜是上海本土品牌),寿仙谷柜台没人,雷允上没人,东阿阿胶没人(可能产品太单一),九珍堂柜台没人。

真的是大品牌才是王道,消费心智才是王道。同仁堂已经不是消费心智那么简单了,我们都感觉是消费烙印。

品牌消费心智,品牌消费烙印很重要,为啥?

强大品牌就是降低沟通成本,广告成本,了解成本,甚至运营成本和摊薄产品生产成本,利润=收入减去成本,成本低了,省下来的都是利润。

投资那些不知名的,或者知名度一般,消费心智一般的,什么成本都是高的,赚的钱不够广告费,不够营业员和客户沟通的人工费,当然也没有规模化优势,生产成本也高,量卖不上去,卖了也都是营销费用,运费费用,无解!

随着老龄化加深,同仁堂这样的平台型中药集团一定是最受益的,它啥都有,它啥都卖,它卖啥客户都认,它的成本会随着规模化会摊薄,其他企业根本无法和它竞争,竞争了利润也做不过它,另外就是这样的平台型中药集团没有天花板,东阿阿胶柜台前没人就可以管中窥豹,毕竟,天花板也很重要。

【中药不是白酒喝一种就可以,没有一种药可以治百病,同仁堂全品种模式是中药最完美的商业模式!】

翻翻我之前写的,大单品前中段爆发力足,后期天花板低就疲软了,例如把现在的同仁堂只做一个安宫牛黄丸大单品,我相信安宫还能做的更大,一个大单品也更容易运营,管理费用,财务费用啥的都降的超级低,像片仔癀一样,各种费用,利润率,Roe都能超级漂亮。

(就像很多人诟病同仁堂的管理水平,那是基本上没有做过生意或者当过大公司管理者,殊不知能把同仁堂这样的多集团的大集团公司管理成这样已经很难得了。)但是后期呢,天花板就很低,那些漂亮的财务数据没用的,只是一时好看,到后期还得走上扩品道路,例如发展化妆品,发展口服液啥的,但是后期因为品牌属性单一且之前培育的消费心智太窄,面临扩品能力差,没有全品种公司有多品种管理经验,后期就暴露出来了。

而同仁堂,白云山这样的多品种公司,前中段管理问题,多品种效率问题爆发力一般,但是后段没有天花板,包括从一开始就锻炼了多品种多集团管理经验,爆发力持久,中后段更稳更容易爆发。这个是模式基因决定的(超级品牌,中药第一金子招牌,全品种运营),而像片仔癀,东阿阿胶就属于前者,同仁堂,白云山等属于后者。

后面就会拉开差距,越来越大,时间会验证我今天说所得一切,因为公司价值终究是给社会提供的价值决定的,谁能给社会提供越全面越多的健康价值,谁的公司价值才会真真实实的大,这才是本质,我们拭目以待。

从投资角度,行业发展初期中期投大单品企业,行业发展中期,后期投全品种企业(全品种前提是强品牌,其实任何公司后期都想全品种,但是需要超强品牌和超强消费者心智,这个基本上99%的企业不具备!)。

【完】

中医中药板块目录

第一金字招牌——北京 同仁堂

国资中药:1、国药系2家中国中药、太极集团

2、华润系4家华润三九、昆药集团、江中药业、东阿阿胶

3、地方国资15家同仁堂、片仔癀、云南白药、白云山、达仁堂、红日药业、康恩贝、广誉远、中恒集团、精华制药、佛慈制药、千金药业、金陵药业、太龙药业、陇神戎发

3家港股:中国中药、同仁堂科技、同仁堂国药

八大金刚(市值)

片仔癀,云南白药,同仁堂(股份),华润三九,白云山,以岭药业,达仁堂,太极集团

板块细分中药药材主营:全品种:同仁堂(健康);牛磺酸药材:永安药业;阿胶类公司:东阿阿胶;鳖甲类公司:福瑞股份;红豆杉类公司:红豆杉;虫草类公司:康能生物;铁皮石斛类公司:寿仙谷;三七类公司:昆药集团;人参类公司:益盛药业;

中药成药类公司:同仁堂、片仔癀、以岭药业、众生药业、白云山、江中药业、九芝堂、吉林敖东、沃华医药、太极集团、千金药业、神奇制药、云南白药、康恩贝、红日药业、上海凯宝、金陵制药、益佰制药、马应龙、人民同泰、桂林三金、济川药业、青海春天、华润三九、华润双鹤、易明制药、康辉制药、盘龙药业、步长制药、方盛制药、健民集团、新光药业、上海医药;

中药民族制药:西藏药业、远东药业、奇正藏药、亿利洁能、贵州百灵、威门药业、桂林三金;现代中药:康缘药业、康恩贝、天士力、上海凯宝、步长制药、华神科技;

中西成药:白云山、亚宝药业、太龙药业、通化东宝、大理药业;中药注射液:红日药业、九芝堂、康缘药业、上海凯宝、中恒集团、益佰制药、誉衡药业、龙津药业;

中药饮片:同仁堂、丽珠集团、振东制药、中国医药、新华医疗、莱美药业、千源制药、精华制药、奇正藏药、达仁堂、天士力。

$同仁堂(SH600085)$ $东阿阿胶(SZ000423)$ $片仔癀(SH600436)$